Die UBS und die Bankiervereinigung haben vehement Front gemacht gegen eine Erhöhung der Eigenmittel von Grossbanken – schliesslich ist die Credit Suisse wegen fehlenden Vertrauens und mangelnder Liquidität kollabiert. Doch die Regierung drängt nun auf signifikant mehr Kapital.

Finanzministerin Karin-Keller Sutter hatte bereits durchblicken lassen: Bei der künftigen Grossbanken-Regulierung werde die Schutz des Steuerzahlers in Zentrum stehen.

Zu diesem Schutzschirm, das machte nun der am Mittwoch publizierte Bericht des Bundesrats zur «Too big to fail»-Regulierung deutlich, gehören neben einer strengeren Governance für die Institute und verbesserte Liquiditätszufuhr auch mehr Eigenmittel. Und im Fall der UBS gar deutlich mehr.

«Substanzielle Erhöhung»

Die Erhöhung der Anforderungen für die grösste Schweizer Banken werde «substanziell» sein, richtete die Regierung am Mittwoch aus. Dies insbesondere auch, falls die UBS die aktuelle Grösse und Struktur beibehalten oder sogar wachsen würde.

Doch das ist genau das, was die kombinierte UBS-Credit-Suisse vorhat. Bis 2028 will die Grossbank zum globalen «Wealth Management Powerhouse» avancieren und im Kerngeschäft mit der Vermögensverwaltung rund 5 Billionen Dollar an Kundengeldern verwalten. Kommt hinzu, dass das UBS-Management sich vehement gegen mehr Eigenmittel geweht hat.

Reiner Populismus?

«Es braucht nicht noch mehr teures Eigenkapital. Das zu behaupten, ist reiner Populismus. Mehr Kapital käme die gesamte Wirtschaft teuer zu stehen», sagte der Bankchef vergangenen Dezember in einem Interview.

Ins selbe Horn stiess auch der Branchen-Dachverband Schweizerische Bankiervereinigung (SBVg), der zur Sicherung des Finanzsystems vor allem die Bereitstellung von mehr Notfall-Liquidität forderte. Der Landesregierung hat nun mit ihrem Bericht zur Bankenstabilität den Lobbyisten des Swiss Banking nicht folgen mögen – diese sehen sich durch die umfangreichen Massnahmen bei der Kapitalisierung geradezu brüskiert.

«Fokus fehlt»

In einer ersten Reaktion am Mittwoch zeigte sich die SBVg mässig erfreut über das Massnahmenpaket des Bundesrats. Dem Bericht fehle ein klarer Fokus, und mit über 20 Massnahmen laufe er Gefahr, zu überborden. Damit drohe eine Regulierungswelle, die auch der Volkswirtschaft schaden würde, warnte der Branchenverband.

Für eine erfolgreiche Reform brauche es nun eine Priorisierung, mehr Fokus sowie Rücksicht auf die Wettbewerbsfähigkeit und die Gesamtkosten für die Banken – wohl ein Mahnfinger gegenüber dem Ansinnen des Bundes mehr teure Eigenmittel zu fordern.

«Die SBVg wird den Bericht eingehend analysieren und sich aktiv in die Diskussionen einbringen», stellte die Lobby nun in Aussicht.

Das schwächste Glied der Kette

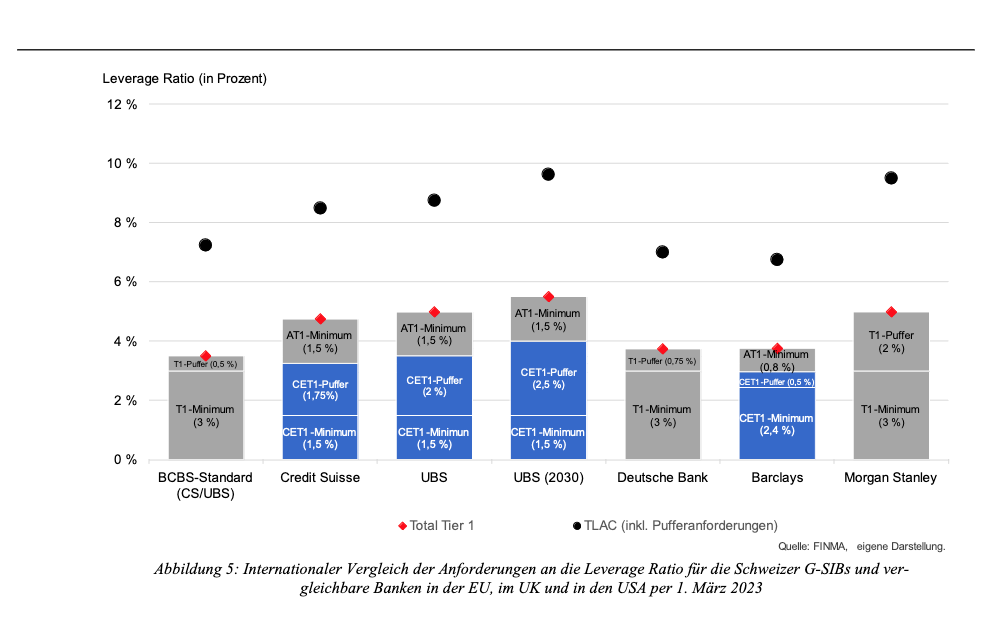

Konfliktpotenzial ist vorhanden: Folgt man den Vorschlägen des Bundesrats, avanciert die UBS bis 2030 zur bestkapitalisierten Grossbank unter ihren internationalen «Peers» (siehe Grafik unten). Dies, obwohl das Institut bis dahin eigentlich noch einem Eigenkapital-Moratorium unterliegt.

Deutlich mehr Eigenkapital fordert der Bericht vor allem bei den so geannten Parent-Banken, in denen das operative Bankgeschäft unterhalb des Konzerndachs angesiedelt ist. Wie erst der Finma-Bericht zur CS-Krise vom vergangenen Dezember vollständig aufdeckte, war die Parent Bank der CS, die Credit Suisse AG, bereits im Jahr 2022 deutlich schwächer kapitalisiert gewesen als der Konzern und hatte sich damit als schwächstes Glied der Kette bei der untergegangen Grossbank erwiesen.

Muss der Sockel erhöht werden?

Eine solche Aushöhlung soll nun nicht noch einmal vorkommen. Die Parent-Bank der UBS muss gemäss den heute geltenden Anforderungen eine Beteiligung an einer ausländischen Tochtergesellschaft zu etwa 60 Prozent mit Eigenmitteln unterlegen. Der Bundesrat strebt nun künftig eine deutliche Erhöhung dieser Eigenmittel-Unterlegung an. Da jene Massnahme aber vor allem Grossbanken mit Geschäft im Ausland betrifft, dürften die drei übrigen systemrelevanten Schweizer Institute Raiffeisen Gruppe, Zürcher Kantonalbank und Postfinance hierbei relativ ungeschoren davonkommen.

Der Bericht lanciert allerdings weitere Vorschläge, die auch jene Inland-Akteure treffen. So Elemente, die der zukünftigen Entwicklung Rechnung tragen, oder eine verschärfte progressive Komponente, die bei Wachstum schneller mehr Eigenmittel fordert. Nicht schlüssig ist sich der Bundesrat, ob er für Grossbanken generell einen höheren «Sockel» an Mindest-Eigenmitteln und einen Eigenmittel-Puffer fordern soll, wie es vor allem die Politik möchte.

«Abschliessendes Urteil schwierig»

«Der Vorteil dieser Massnahme wäre, dass jede Erhöhung der Anforderungen an die Eigenmittel für die systemrelevanten Banken grundsätzlich deren Widerstandsfähigkeit stärkt», hält der Bericht fest. Damit verringere sich die Eintrittswahrscheinlichkeit einer von einer Schweizer Grossbank mit verursachten Finanzkrise, welche die Finanzmarktstabiltät gefährde und potenziell schwerwiegende Folgen für die Volkswirtschaft habe.

Allerdings weiss auch der Bundesrat, dass die Grossbanken im internationalen Wettbewerb stehen. «Da Eigenmittelanforderungen auch mit Kosten für die Bank verbunden sind, muss bei der Ausgestaltung der Anforderungen auch auf die Verhältnismässigkeit geachtet werden», konzediert der Bericht deshalb. Und bleibt am Ende doch recht ratlos: «Ein abschliessendes Urteil über die genauen Auswirkungen erhöhter Eigenmittelanforderungen ist schwierig.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.41%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.84%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.17%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.01%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%