Konzernchef Sergio Ermotti muss Tempo und Dynamik der weiteren Entwicklung der UBS hochhalten. Nur so kann sich die Bank im globalen Wettbewerb behaupten. Aber auch in der Schweiz darf das Momentum nicht versiegen – zu viel steht auf dem Spiel.

Für UBS-Konzernchef Sergio Ermotti hat nach der Übernahme der Credit Suisse (CS) im vergangenen Jahr nun deren Restrukturierung begonnen. Denn das Geschäft der zweigrössten Bank befand und befindet sich in einigen Teilen in schlechtem Zustand, wie er im Rahmen der Berichterstattung zum Jahresabschluss 2023 durchschimmern liess. Dies erklärte denn auch die hohen Reorganisationskosten, die das Ergebnis im vergangenen Jahr belasteten.

«In der jetzt anstehenden nächsten Phase der Integration fokussieren wir uns darauf, das übernommene Geschäft zu restrukturieren und zu optimieren», sagte Ermotti, warnte aber auch davor, dass «unser Weg in den nächsten drei Jahren nicht immer nur geradeaus führen wird.» Vor diesem Hintergrund sind die gesetzten Ziele der UBS in den nächsten paar Jahren als durchaus ambitioniert zu bezeichnen.

Bessere Vergleichbarkeit mit der US-Konkurrenz

Bis 2028 will die UBS das Volumen der verwalteten Gelder in ihrer Kerndisziplin, im Global Wealth Management (GWM), auf mehr als 5 Billionen Dollar steigern; denn nur so kann sich die Bank als globale Marktführerin in der Vermögensverwaltung für reiche Kundinnen und Kunden behaupten. Auf diesem Weg will die UBS ab 2025 jährlich 100 Milliarden Dollar an Zuflüssen generieren; ab 2028 sogar 200 Milliarden Dollar.

Allerdings bemisst die UBS diese Gelder nun nach anderen Kriterien – eine Vergleichbarkeit zu früher ist nicht mehr gegeben. Nun fliessen auch Zins- und Dividendenzahlungen in den Neugeldzufluss hinein; die Bank spricht jetzt von «Net New Assets» im Gegensatz zum bisherigen «Net New Money» – offenbar, weil die US-Banken diese Praxis bereits anwenden würden. Nur lasse sich eine Vergleichbarkeit mit der Konkurrenz erzielen, wobei sich die UBS vor allem an Morgan Stanley misst; wo UBS-Präsident Colm Kelleher zuvor im Sold stand.

Aktionärsfreundliche Dividendenpolitik

Parallel dazu kündigte das UBS-Management nicht nur eine markante Dividendenerhöhung für das Geschäftsjahr 2023 an, sondern auch eine aktionärsfreundliche Dividendenpolitik in den Folgejahren (+15 Prozent jährlich) sowie neue Aktienrückkäufe im zweiten Halbjahr 2024 und ein Sparziel von 13 Milliarden Dollar bis 2026 (bisher: 10 Milliarden Dollar).

Ermotti betonte, dass die angestrebten 13 Milliarden Dollar nicht eine Verschärfung der Einsparungen darstellten, sondern bloss eine Präzisierung der bisherigen Vorgaben. Er betonte zudem, dass die grössten Optimierungen über den Stellenabbau erreicht würden, nannte aber keine neuen Zahlen – ausser die bereits im vergangenen Sommer erwähnten 3'000 Entlassungen bei der UBS in der Schweiz.

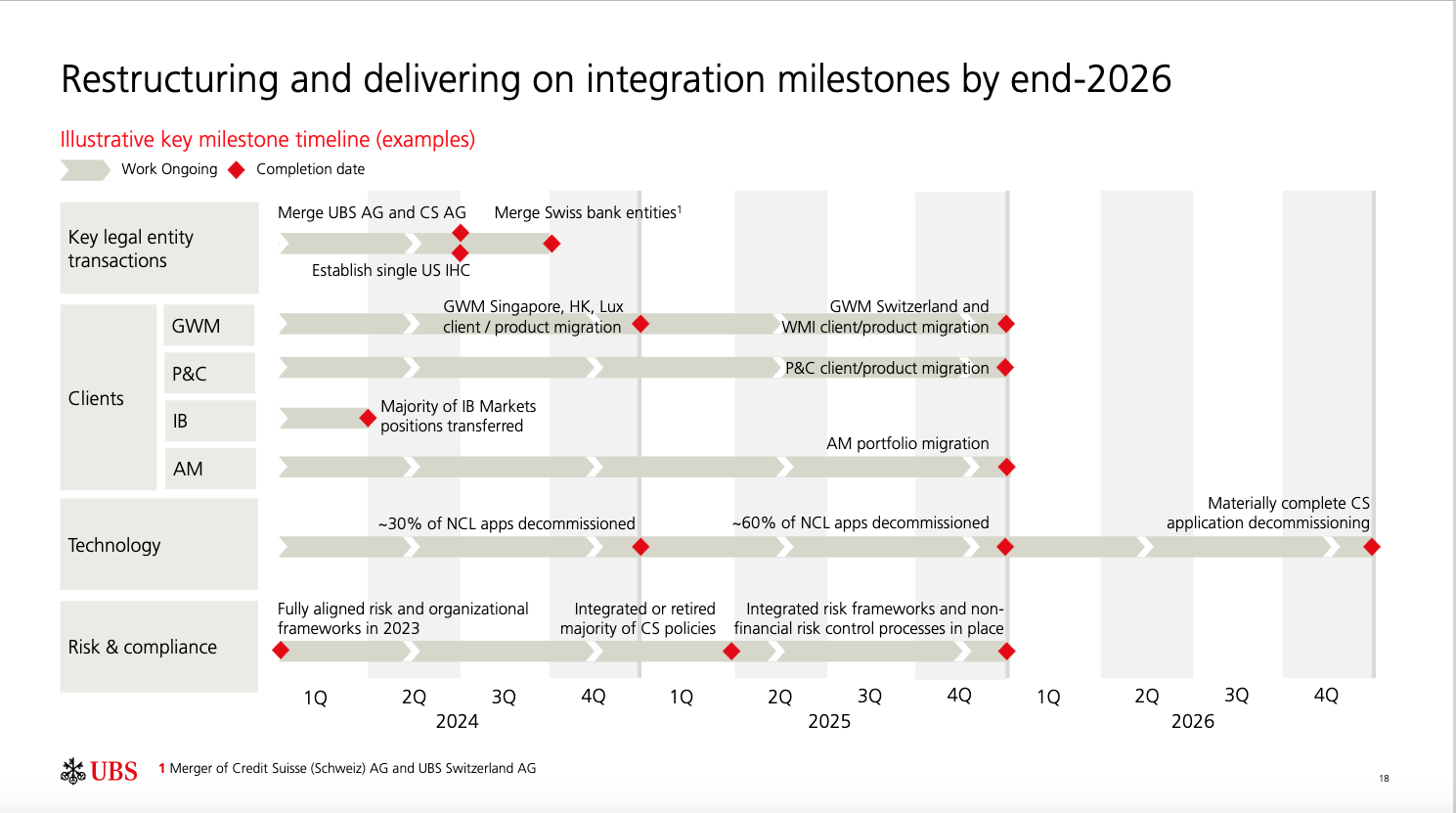

Kundenmigration in Singapur, Hongkong und Luxemburg

Timeline Credit-Suisse-Integration (Zum Vergrössern, Grafik anklicken)

Darüber hinaus will die UBS die Einheiten der beiden Banken noch im laufenden Jahr in raschem Tempo zusammenführen, so dass die Marke «Credit Suisse» vermutlich 2025 verschwinden dürfte. Die erste Phase der Kundenmigration soll in Singapur, Hongkong und Luxemburg erfolgen, wie weiter zu erfahren war.

Schwächelndes Kerngeschäft

Natürlich muss Ermotti das Tempo und die Dynamik der weiteren Entwicklung der UBS hochhalten, denn nur so kann sie sich im globalen Wettbewerb auch weiter behaupten. Bei Fusionen sind die beteiligten Firmen häufig mit sich selbst beschäftigt oder neigen über die Zeit zu einer gewissen Nachlässigkeit. Angesichts der volkswirtschaftlichen Bedeutung der UBS für die Schweiz darf sich die Bank derlei nicht erlauben. Darum die hochgesteckten Ziele – wobei Ermotti in einem Analysten-Call am Dienstagmorgen betonte, dass man mit den Erwartungen nicht von einem überoptimistischen Marktumfeld ausgehe.

Ermottis Ansprüche stehen vorläufig aber in einem Widerspruch zur Realität. Gerade das Kerngeschäft der UBS, die globale Vermögensverwaltung unter der Leitung von Iqbal Khan, verharrte in den letzten drei Monaten des vergangenen Jahres unter den Erwartungen. Im Vergleich zum Vorjahresquartal entwickelten sich das Ergebnis und die Einnahmen rückläufig; der Vorsteuergewinn im vierten Quartal 2022 von rund einer Milliarden Dollar schrumpfte in der Vergleichsperiode von 2023 auf 381 Millionen Dollar. Finanzchef Todd Tucker erklärte, dass die Regionen Asien-Pazifik, Lateinamerika und die Schweiz Geldzuflüsse verbucht hätten, während es im EMEA-Markt (Europa, Naher Osten und Afrika) zu Abflüssen gekommen sei. Den Rückgang beim Vorsteuergewinn führte er auf «tiefere wiederkehrende Gebühren zurück und höhere Marketingkosten».

Rückläufig war die Entwicklung auch im Asset Management, und das Investmentbanking wies gar einen Verlust aus. Bloss das Schweizer Geschäft brillierte einmal mehr.

Zinsen als Unsicherheitsfaktor

Es ist gut möglich, dass sich das erste Quartal 2024 gut entwickeln könnte, zumal saisonale Effekte sowie die bisherigen Zinserhöhungen einen positiven Einfluss zeitigen könnten. Doch über die vergangenen drei Jahre haben sich wirtschaftliche Prognosen generell als sehr schwierig und oftmals falsch erwiesen. Ein Beispiel dafür ist die Zinspolitik der Notenbanken, bei der sich zuletzt auch die Erwartung von raschen Senkungen in den nächsten Monaten verflüchtigt haben. Vor diesem Hintergrund räumte auch UBS-Chef Ermotti ein, dass die Ziele der Bank auch mit einer gewissen Vorsicht zu geniessen seien.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.17%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%