Was tun, wenn eine schlechte Nachricht an der Börse die nächste jagt? Die Anleger drehen die Deutung um – und können endlich wieder zukaufen.

Dem Research von Banken wird gerne vorgeworfen, im Wesentlichen dazu da zu sein, um die Kunden der Institute zum Traden zu animieren. Als Beleg dafür wird jeweils angeführt, dass die Finanzexperten noch mitten im Crash Titel finden, die sie zum Kauf empfehlen. Doch manchmal brauchen die Börsianer gar keinen Schubs, um die Seitenlinie zu verlassen.

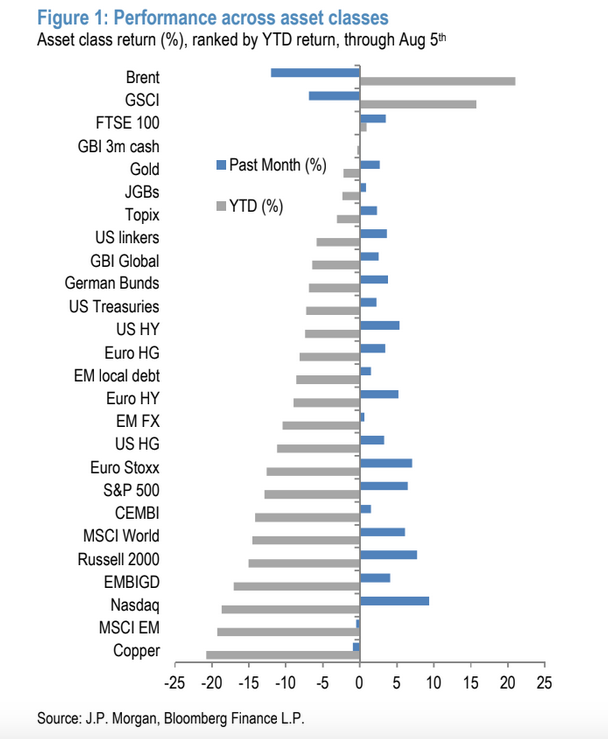

Das zeigt sich derzeit deutlich in den USA, wo die Trends für die weltweiten Finanzmärkte geschmiedet werden. Zumindest in der Theorie befindet sich die Wirtschaft in den Staaten nach zwei Quartalen mit abnehmenden BIP in einer Rezession; dennoch haben im vergangenen Juli sowohl amerikanische Schatzanleihen wie auch die Bluechip-Titel im S&P 500 Index eine positive Peformance abgeliefert, wie eine Aufstellung der führenden US-Bank J.P. Morgan zeigt (siehe Grafik unten).

(Grafik: J.P. Morgan)

Ist der Gipfel schon erreicht?

Dies ist einerseits als Gegenbewegung zum Bärenmarkt der ersten Jahreshälfte zu deuten; anderseits wird deutlich, dass die Anleger angesichts der schlechten konjunkturellen Lage nun davon ausgehen, dass die amerikanische Notenbank (Fed) mit weiteren Zinserhöhungen vorsichtig sein muss, um die Realwirtschaft nicht abzuwürgen. Und das wäre für die Börsianer von Vorteil: Höhere Leitzinsen sind in der Regel Gift für die Kurse von Aktien und Anleihen. Als Folge der Zinswende erlebten die US-Aktienmärkte 2022 die schlechteste ersten Hälfte eines Kalenderjahres seit über 50 Jahren.

«Die Marktphase, in der schlechte Nachrichten in gute umgedeutet werden, gewinnt an Zugkraft», kommentieren die Experten von J.P. Morgan mit Blick auf das Marktgeschehen. Jetzt laufe die Wette, dass die Inflation und die Bereitschaft der US-Fed zu Zinserhöhungen ihren Höhepunkt bereits durchschritten haben. Dabei halten die Banker selber fest, dass der kurzfristige Ausblick für die Börsen weiterhin herausfordernd sei.

Keine Strafe für böse Überraschungen

Dass die Märkte bereits eine geldpolitische Wende vorwegnehmen, bereitet den amerikanische Notenbankern offensichtlich Unbehagen. Mehrere Exponenten erklärten in den letzten Tagen öffentlich, dass der Kampf gegen die Inflation noch längst nicht abgeschlossen sei. Solange sich am Trend zur Teuerung nichts ändert, will die Fed die Leitzinsen weiterhin rasch und deutlich erhöhen.

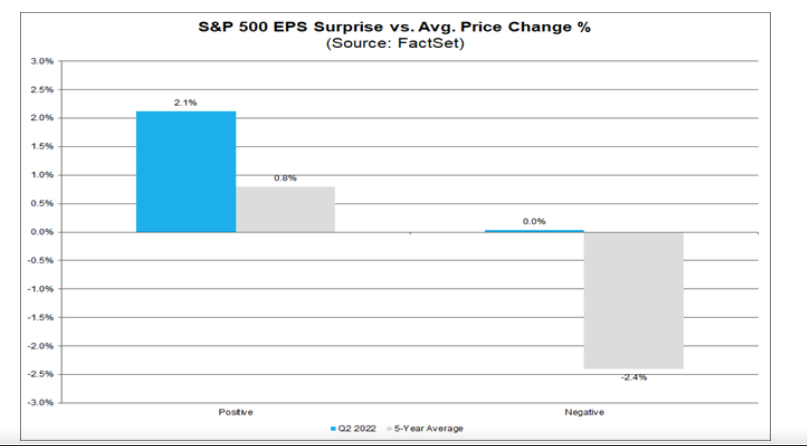

Ob jene Ermahnungen an den Börsen ankommen, ist allerdings fraglich. Nimmt man die Reaktion der Anleger auf die Gewinnausweise von amerikanischen Firmen im vergangenen zweiten Quartal zum Massstab, wird sichtbar: Schlechter als erwartete Ergebnisse haben derzeit Null Auswirkungen auf den Kursverlauf, wie der Analysedienst Factset ermittelt hat. Dies im Gegensatz zu den vergangenen fünf Jahren, während denen böse Überraschungen unmittelbar vor und nach der Durchsage mit Kursabgaben von durchschnittlich 2,4 Prozent bestraft worden sind (siehe Grafik unten).

(Grafik: Factset)

Den Schweizer Private Bankern kann es recht sein

Firmen, die bei ihrem Verdienst im zweiten Quartal die Erwartungen übertrafen, wurden zudem überdurchschnittlich mit Kursgewinnen auf den eigenen Aktien belohnt.

Kurz, die Anleger deuten die Daten anders als zuvor – und können endlich wieder zukaufen. Den Schweizer Vermögensverwaltungs-Banken, darunter die UBS, die Credit Suisse und Julius Bär, kann dieser Stimmungswandel nur recht sein. Wie sich während des Bärenmarkts der vergangenen Monaten gezeigt hat, ist ihre Ertragskraft weiterhin stark abhängig vom jeweiligen Stand der verwalteten Vermögen. Jegliche Bewertungsgewinne an den Börsen sind für die Institute also hoch willkommen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.69%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.81%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.05%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.96%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.49%