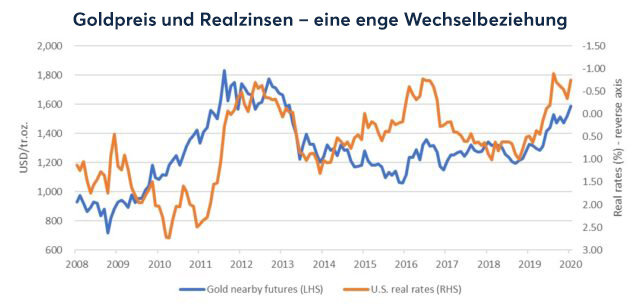

Die Korrelation zwischen Goldpreis und Realzins im Auge behalten

Ein Blick auf die Entwicklung des Goldpreises seit der Finanzkrise zeigt, dass dessen Schwankungen häufig mit Veränderungen der Realzinsen einhergehen: Der Goldpreis steigt, wenn die realen Renditen fallen – und umgekehrt. Die Realverzinsung wird üblicherweise anhand der 10-Jahres-Treasury-Renditen (im Wesentlichen ein Renditemassstab für risikofreie Wertpapiere) abzüglich der Inflationsrate definiert.

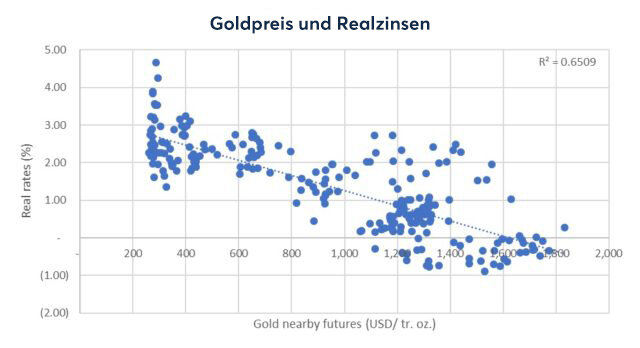

Inverse Korrelation zwischen Realzinsen und Gold

Realzinsen bilden inflationsbereinigte Opportunitätskosten von Gold in einem Portfolio ab. Gold generiert keinen Cashflow – in einem Umfeld niedriger Zinsen büssen Goldinhaber nicht viel an Zinserträgen ein. Bei einem höheren Zinsniveau wird ein Investor seine Goldbestände reduzieren und die Mittel in höher verzinsliche Vermögenswerte umschichten, was zu niedrigeren Preisen für das Edelmetall führt.

Wie der Blick auf die vergangenen 30 Jahre zeigt, war die Korrelation zwischen Goldpreis und Realzinsen deutlich negativ ausgeprägt: Die höchsten Goldpreise wurden in einem Umfeld niedriger oder negativer Realzinsen verzeichnet – dagegen gingen niedrige Goldpreise mit hohen Zinsen einher.

Zentralbanken lockern ihre Geldpolitik

Die starke Korrektur des Goldpreises 2013 fiel mit einem erheblichen Anstieg der realen Renditen zusammen. In diesem Zeitraum kündigte die US-Notenbank (Federal Reserve, Fed) an, ihre quantitativen geldpolitischen Lockerungsmassnahmen (Quantitative Easing, QE) reduzieren zu wollen. In Erwartung höherer Leitzinsen trieben Händler die Treasury-Renditen in die Höhe. Da ein ausgleichender Inflationsanstieg ausblieb, stiegen reale Renditen ebenfalls deutlich an, was den Goldpreis auf ein Niveau von rund 1'200 Dollar fallen liess.

Die starke Performance von Gold seit Mitte 2018 trat zeitgleich mit wesentlichen Zins- und Inflationsentwicklungen ein. Angesichts der makroökonomischen Unsicherheit lockern Zentralbanken weltweit ihre Geldpolitik.

So senkte die Fed ihre Leitzinsen als Anpassung in der Mitte des Konjunkturzyklus', während die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) ihre quantitativen geldpolitischen Lockerungsmassnahmen fortgesetzt respektive verstärkt haben, um die Nachfrage in ihren Volkswirtschaften zu steigern. Die aktuellen Treasury-Renditen spiegeln für die nahe bis mittlere Zukunft Markterwartung niedriger Zinsen wider.

Wie steht es um die Inflation?

Nach einigen trügerischen Ansätzen gibt es inzwischen Anzeichen für ein Anziehen der Inflation. Die jährliche Inflationsrate im Euroraum erreichte im Dezember 2019 ein Sechsmonatshoch von 1,3 Prozent pro Jahr; der Verbraucherpreisindex der Vereinigten Staaten ist im selben Monat auf einen Jahreswert von 2,3 Prozent gestiegen. Nach Aussagen von Zentralbankern wie der US-Notenbank-Gouverneurin Lael Brainard könnte die Fed ihr Preisstabilitätsziel von 2 Prozent überschreiten, um die Rückkehr zu einer «normaleren» Geldpolitik voranzutreiben.

Viele Faktoren, die die Zinsen beeinflussen, wirken sich auch direkt auf den Goldpreis aus. Seit der Antike wird das Edelmetall als sichere Anlageform bevorzugt. Die Inflation wird zu einem grossen Teil von Energiepreisen beeinflusst. Ein Schock für die globalen Energiemärkte, wie der Angriff auf saudi-arabische Ölförderanlagen im September 2019, könnte sowohl höhere Ölpreise auslösen (was die Inflation antreiben und reale Renditen unter Druck setzen würde) als auch die Nachfrage nach Gold als «sicherem Hafen» stärken.

Flucht in die Qualität

In ähnlicher Weise könnte eine lockere Haltung der Zentralbanken als Wachstumsförderung erforderlich sein, wenn globale Handelskonflikte oder die Auswirkungen des Coronavirus die Weltwirtschaft beeinflussen. In einem solchen Szenario dürften Anleger die «Flucht in Qualität» antreten.

Natürlich ist auch ein gegenteiliges Szenario möglich: Nach der Unterzeichnung des Phase-1-Deals im Januar könnte sich der Handelsstreit zwischen den Vereinigten Staaten und China weiter entspannen. Solange die Krisenherde des Mittleren Ostens nicht zu einer umfassenden Konfrontation führen, dürfte die Angebotssituation auf den Ölmärkten auskömmlich bleiben, was die Gefahr einer galoppierenden Inflation reduziert.

In beiden Szenarien scheint die historische Beziehung zwischen dem Goldpreis und dem Realzins auf einer soliden Basis zu stehen.

Gregor Spilker leitet aus London das Energie-Research der CME Group.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die Regeln und Produktlisten jeder Börse finden Sie hier.

Alle in diesem Research dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Alle in dieser Präsentation dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.