Die Erträge des S&P 500 ESG-Index lagen im letzten Jahr um fast 3 Prozent über denen des Benchmarks, dem S&P 500. Das ist bemerkenswert, zumal es gar nicht zu den erklärten Zielen des ESG-Index gehört, den Benchmark zu schlagen.

Konzipiert wurde er als nachhaltige Alternative zum breiten S&P 500, der ein ähnliches Risiko-Ertrags-Profil bietet, gleichzeitig aber auch mit einem hohen S&P Dow Jones Indices ESG-Score überzeugt.

Historische Wertentwicklung

Die Coronapandemie spielt ESG-Investoren in die Hände. Während der Rest des Marktes im ersten Quartal 2020 Rekordabflüsse beklagte, freuten sich Nachhaltigkeitsfonds in den USA über Rekordzuflüsse.

Weltweit hat sich das in ETFs auf ESG-Indizes angelegte Volumen Schätzungen von S&P Dow Jones zufolge binnen eines Jahres mehr als verdoppelt: von 22,1 Miliarden Dollar im Jahr 2018 auf 56,8 Miliarden zum Jahresultimo 2019. Die Pandemie hat das Vertrauen der Fondsmanager in ESG – den Fokus auf Umweltthemen, gesellschaftliche Verantwortung und gute Unternehmensführung – nur gefestigt.

Klare Kriterien

Der S&P 500 ESG-Index ist als breiter Referenzindex konzipiert. In den Screening-Kriterien ist festgelegt, dass Unternehmen mit einem im Vergleich zu ihren Sektorkollegen niedrigen ESG-Score, mit einem Engagement in kontroversen Waffen oder Tabak, die sich nicht streng an den UN Global Compact halten oder in schwerwiegende Kontroversen verwickelt sind, aus dem Index ausgeschlossen werden.

Es scheint, dass mit dem Gewicht der Regulatorik auch die Bedeutung der im ESG-Index vertretenen Gesellschaften steigt. Auch für Vermögensverwalter ist die Integration der ESG-Überzeugungen ihrer Mandanten in die Geldanlage mittlerweile von zentraler Bedeutung.

ESG als Treiber der Wertentwicklung

Das Screening durch die ESG-Brille filtert Risiken heraus, die in einer traditionellen Finanzanalyse nicht sichtbar werden. Möglicherweise hat der S&P ESG 500 Index gerade deshalb in der jüngsten Verkaufswelle besser abgeschnitten sein Mutterindex.

Eine starke ESG-Performance gilt gemeinhin als Indiz für gute Unternehmensführung. In der Folge heisst das: Sucht man gezielt nach Unternehmen mit hohen ESG-Scores, findet man dabei auch die Unternehmen mit einer guten Führungsmannschaft – und dadurch mit höheren langfristigen Erträgen.

Gutes Verhältnis zu den Mitarbeitenden

Hinter diesem Ansatz steckt der Gedanke, dass Führungsteams, denen es gelingt, die Umweltbelastung ihres Unternehmens gering zu halten, die ein gutes Verhältnis zu den Mitarbeitern pflegen, einen Notfallplan entwickelt haben, Mitarbeiter bei Krankheit weiterbeschäftigen und auf Katastrophen vorbereitet sind, auch über starke Governance-Strukturen verfügen.

Eine solche Führungsmannschaft scheint besonders geeignet, auch alle anderen Aspekte des Geschäfts zu meistern und das Unternehmen durch schwierige Zeiten zu lenken.

Unterbrochene Lieferketten in China

Ein regelmässiger Fokus der ESG-Analyse ist die Transparenz der Lieferkette. Probleme in der Lieferkette sitzen oftmals recht weit vorne; wenn ein Unternehmen sie nur schwer in den Griff bekommt, liegt es meist daran, dass in der Zentrale niemand so richtig weiss, wo die Rohstoffe herkommen.

In der Coronakrise haben wir dafür zahlreiche Beispiele gesehen. In China wurden die Lieferketten unterbrochen, auch andernorts konnte nicht mehr produziert werden – und dass auch ihre Produkte und Dienstleistungen davon betroffen sein würden, hat viele Unternehmen kalt erwischt. Die Aktienkurse stürzten in den Keller.

Gründe für die Outperformance

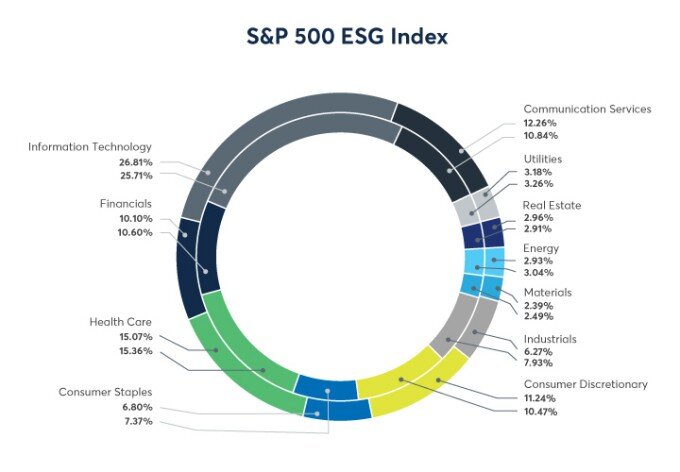

Die Gewichtung der einzelnen GICS-Sektoren im S&P 500 ESG-Index (nach der jüngsten Umschichtung) im Vergleich zum S&P 500 Index ist unten dargestellt. Nicht-Basiskonsumgüter, Informationstechnologie, Kommunikationsdienste und Immobilien sind in der ESG-Variante jeweils stärker gewichtet als im Mutterindex.

(Innerer Ring: S&P 500 Index; Äusserer Ring: S&P 500 ESG Index; Quelle: SPDJI)

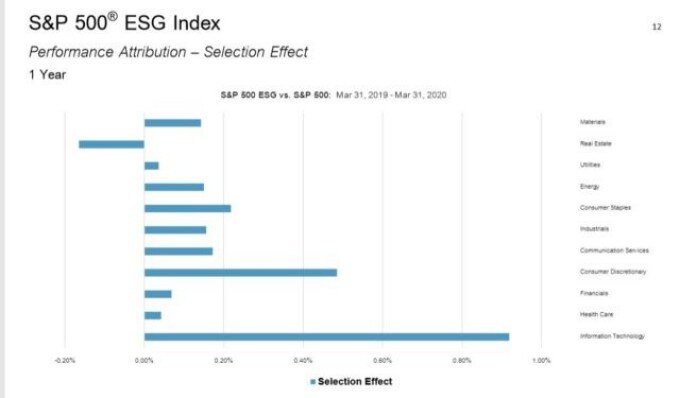

Die Outperformance ist in erster Linie einer Kombination aus Allokation (+0,46 Prozent) und Einzeltitelauswahl (+2,23 Prozent) geschuldet.

Insbesondere die Positionen des stärker gewichteten Technologiesektors schnitten besser ab als ihre Pendants im S&P 500 Index; darauf sind 1,3 Prozent der Outperformance zurückzuführen. Auch die Titelauswahl in den anderen Sektoren trug ihren Teil bei: Nicht-Basiskonsumgüter +0,47 Prozent, Basiskonsumgüter +0,21 Prozent, Industrieunternehmen (+0,35 Prozent) und Material (+0,2 Prozent).

Hauptgrund für die Outperformance: eine bessere Titelauswahl

(Aufschlüsselung der Outperformance des S&P 500 ESG Index: Titelauswahl. Quelle: SPDJI)

Auf den ersten Blick könnte die Outperformance darauf zurückzuführen sein, dass der ESG-Index aufgrund seiner Auswahlkriterien im traditionell «brauneren» Sektor Energie (Öl und Gas) unterengagiert ist.

Niedriger Ölpreis

Öl- und Gasunternehmen hat der Abverkauf an den Märkten aus verschiedenen Gründen besonders schwer getroffen. Konkret ist die relative Underperformance dieses Sektors der Tatsache geschuldet, dass sich Exploration und Förderung nicht kurzfristig zurückfahren lassen, und der Ölpreis niedrig ist.

Allerdings unterscheidet sich die marktkapitalisierungsbasierte Gewichtung des Energiesektors in den beiden Indizes nur unwesentlich, so dass die unterschiedliche Entwicklung nicht an der Allokation liegen kann. Auswahl- und Ausschlusskriterien haben dem ESG-Index lediglich +0,07 Prozent verschafft.

Einige Zugpferde

Der Tracking Error des S&P 500 ESG-Index gegenüber dem S&P 500 ist relativ gering, doch aufgrund der Indexmethodik wurden die grössten Unternehmen anders gewichtet. Einige Zugpferde des S&P 500 in den letzten zwölf Monaten, darunter Apple und Microsoft, sind auch Teil des S&P 500 ESG-Index, aber mit einer stärkeren Gewichtung. Andere wichtige Unternehmen, die sich allerdings – wie Boeing – weniger überzeugend entwickelten, sind im Nachhaltigkeitsindex ausgeschlossen.

Bei der Berechnung des ESG-Scores spielt unter anderem die Stärke der Bilanz eine Rolle. Mit Ausnahme von Berkshire Hathaway sind die nach Marktkapitalisierung zehn grössten Titel in beiden Indizes vertreten. Aufgrund der unterschiedlichen Allokation jedoch ist die Gewichtung der zehn grössten Positionen im ESG-Index um 6,95 Prozent grösser und die Gewichtung der grössten Einzelposition um 1,73 Prozent.

Und nach Covid-19?

Durch die Pandemie sind nachhaltige Geldanlagen stärker ins Blickfeld gerückt, die ESG-Integration in Mainstreamprodukte, Kerninvestments und Portfolioauswahl hat sich beschleunigt.

Ein Indiz dafür ist das anhaltende Wachstum der im November 2019 aufgelegten E-Mini S&P 500 ESG Futures. In den sechs Monaten seit Auflegung hat sich dieser Kontrakt zu einem der grössten ESG-Futures weltweit entwickelt – mit einem gehandelten Nominalwert von $ 5,6 Milliarden und einem im bisherigen Jahresverlauf 2020 durchschnittlichen Handelsvolumen von 540 Kontrakten. In ESG-Futures wird nicht nur um der Compliance willen investiert, sondern auch wegen der Outperformance.

Das Beste aus beiden Welten

Der zugrunde liegende Index mit seinen sinnvollen Auswahl- und Ausschlusskriterien und deutlichen Nachhaltigkeitsvorteilen erlaubt es, ESG in das Kernportfolio zu integrieren und den Tracking Error zum S&P 500 dabei gering zu halten. Auf 5-Jahres-Sicht beträgt der Tracking Error 0,83 Prozent – das Beste aus beiden Welten (S&P 500 und ESG) ist also möglich.

Im weiteren Jahresverlauf 2020, wenn die Coronakrise abebbt, könnten Nachhaltigkeitsthemen in vielen Ländern und Unternehmen weit oben auf der Prioritätenliste stehen. Die Umweltminister Frankreichs und Deutschlands haben sich der Forderung einer Verschärfung der EU-Ziele zur CO2-Reduktion angeschlossen und plädieren auch dafür, die Wirtschaft nach der Coronakrise nur mit klimafreundlichen Hilfen anzukurbeln. angeschlossen und plädieren auch dafür, die Wirtschaft nach der Coronakrise nur mit klimafreundlichen Hilfen anzukurbeln.

Nachhaltige Kraftstoffe in den USA

In den USA werden unternehmensseitig Forderungen nach einer CO2-Steuer und einem klaren grünen Fokus von Konjunkturmassnahmen laut. Selbst in der Luftfahrt wird auf Dekarbonisierung und nachhaltige Kraftstoffe gedrängt und in der EU wird darüber nachgedacht, Staatshilfen für Fluggesellschaften an Emissionssenkungen zu knüpfen. Wenn sich diese Massnahmen etablieren, dürfte der Trend zu mehr Nachhaltigkeit anhalten.

Payal Lakhani verantwortet das Aktienresearch und die Produktentwicklung der CME Group.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die Regeln und Produktlisten jeder Börse finden Sie hier.