Die Kantonalbanken haben punkto Fitness und Effizienz Terrain verloren, wie eine Analyse von finews.ch zeigt. Corona ist dabei nicht der Hauptgrund.

Das Jahr 2020 war aus Bankensicht höchst speziell: Durch die Corona-Pandemie herrschte zwar eine grosse wirtschaftliche Verunsicherung. Das Geschäftsvolumen im Schweizer Inlandgeschäft stieg dessen ungeachtet an. Die 24 Kantonalbanken steigerten ihre Ausleihungen im vergangenen Jahr um knapp 4 Prozent, wie finews.ch bereits im vergangenen April berichtete.

Doch unterm Strich brachten die Geschäfte weniger ein. Der kumulierte Jahresgewinn sank leicht auf 3,1 Milliarden Franken ab. Noch stärker, nämlich knapp 10 Prozent, sank der Geschäftserfolg, also der operative Gewinn vor Steuern: von 3,8 auf 3,5 Milliarden Franken.

Fitness-Champion weniger fit

Bei einem in der Kantonalbanken-Landschaft gleichzeitig gestiegenen Personal-Etat von 3,2 auf 3,4 Milliarden Franken bedeutet das: Die Effizienz in den Kantonalbanken hat 2020 gelitten.

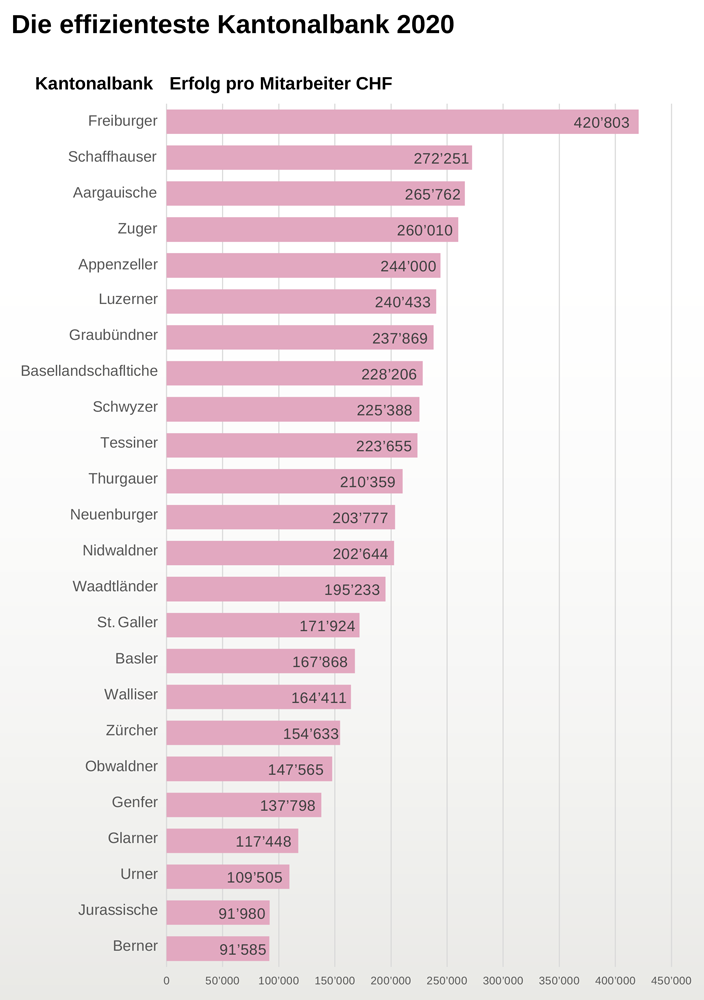

Die Analyse von finews.ch belegt dies mit Blick auf die einzelnen Staatsbanken. Der langjährige Fitness-Champion, die Banque Cantonal de Fribourg (BCF), erzielte 2020 pro Mitarbeiter einen Erfolg von von rund 421'000 Franken. Das ist nach wie vor einsame Spitze und einer schlanken Organisation bei tiefer Automatisation zu verdanken. Im Vergleich zum Vorjahr nahm die Produktivität pro Mitarbeiter aber um rund 13'000 Franken ab.

Das ist kein Beinbruch bei diesem Effizienzgrad. Doch waren der BCF bislang stets teils erkleckliche Effizienzgewinne gelungen – 2020 nicht mehr.

Nur vier Institute verbesserten sich

Der Effizienz-Champion ist kein Einzelfall. Nur vier Kantonalbanken gelang es 2020, den Erfolg pro Mitarbeiter zu steigern: Der Aargauischen, der Luzerner, der Tessiner und knapp auch der Basler Kantonalbank. Alle übrigen Staatsbanken waren weniger produktiv, wobei das Absinken einzelner Institute in der Effizienz-Rangliste teils auch Sondergründe hatte.

Bei der Walliser Kantonalbank schlug beispielsweise eine Einmalzahlung in die Pensionskasse zu Buche. Bei der Zürcher Kantonalbank stiegen die Lohnkosten aufgrund eines Jubliäums-Bonus' an die Mitarbeiter.

Höhere Rückstellungen und weniger Zinseinnahmen

Der Blick auf die Bilanzkennzahlen offenbart einige der Gründe für die allgemein absinkende Effizienz: Einmal waren es 2020 die risikobedingten Rückstellungen für Kreditausfälle und Verluste aus solchen Geschäften, die gesamthaft mit 180 Millionen Franken zu Buche schlugen. Dies ist eindeutig auf die Corona-Krise zurückzuführen – und könnte bereits 2021 zu einem positiven Effekt führen, sofern die Banken ihre Rückstellungen wieder aufgelöst werden dürfen.

Der zweite Grund: Im Zinsgeschäft wird es immer schwieriger, mit einer Ausdehnung des Geschäftsvolumens den anhaltenden Ertragsschwund zu kompensieren. 2020 war der Rückgang beim Zinsertrag mit 10 Prozent deutlich. Zwar versuchen die Kantonalbanken seit einigen Jahren, sich im Anlagegeschäft ein Ertragsstandbein aufzubauen. Doch ist die Abhängigkeit vom Zinsgeschäft immer noch sehr hoch.

Gezwungen, zu investieren

Der dritte Grund für die abnehmende Effizienz: Auch die Kantonalbanken sind gezwungenermassen im Investitionsmodus. Sie müssen Technologie und das geeignete Personal einkaufen. Viele erneuern ihr Filialnetz. Manche Institute, wie die Schwyzer Kantonalbank, suchen ihr Heil der Expansion. Resultat: Gesamthaft stiegen Personal- und Sachkosten um 3,5 Prozent an.

Setzt man diesen Überblick auf Erträge und Produktivität der Kantonalbanken in Kontext mit den übergeordneten Entwicklungen in der Bankenindustrie, stellt sich die Frage, ob die Staatsinstitute mit ihren Effizienzbemühungen zunächst an eine Decke gestossen sind.

Mit bestehendem Geschäftsmodell an Grenzen gestossen

Es zeigt sich in den Jahren seit der Einführung der Negativzinsen immer deutlicher, dass das traditionelle Geschäftsmodell im Banking mit der Fristentransformation nicht mehr taugt. Handkehrum zeigen die Investitionen in die Transformation der Geschäftsmodelle noch wenig Ertragssteigerungen.

Der Blick auf die Entwicklung der Erfolgsausweise der Banken zeigt dies in der Tendenz recht deutlich. Nur acht Kantonalbanken ist es seit dem Jahr 2017 gelungen, ihren Geschäftserfolg zu steigern (Aargauische, Glarner, Luzerner, Neuenburger, Nidwaldner, Schaffhauser, Tessiner und Zürcher). Fünf stagnierten (Appenzeller, Obwaldner, St. Galler, Thurgauer, Zuger) und bei den übrigen war der Geschäftserfolg eher rückläufig.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.59%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.24%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%