Seit Jahren wird den Schweizer Privatbanken aufgrund ihrer veralteten Geschäftsmodelle eine düstere Zukunft prophezeit. Ein bislang kaum beachteter Indikator spricht eine ganz andere Sprache.

Die Ausnahme bestätigt bekanntlich die Regel: Schweizer Privatbanken stehen zwar unter hohem Veränderungsdruck, seit die alten Geschäfts- und Wachstumsmodelle nicht mehr funktionieren. Die fortlaufende Konsolidierung und die stetig sinkende Zahl von in der Schweiz tätigen Institute sind Ausdruck davon.

Doch es gibt die Ausnahmen, die sich im Markt sehr gut behaupten – was sich in der Aktienperformance spiegelt. Das Beratungsunternehmen IFBC führt seit dem Jahr 2016 einen Privatbanken Index, in welchem zunächst sechs, seit diesem Jahr nur noch fünf an der Börse kotierte Schweizer Privatbanken enthalten sind.

Ganz ordentliche Performance

Mit dem Wegfallen der Banque Profil de Gestion (sie fusionierte mit der One Swiss Bank, ist aber noch kotiert) sind dies noch EFG International, Julius Bär, die Liechtensteinische Landesbank (LLB), Vontobel und die VP Bank.

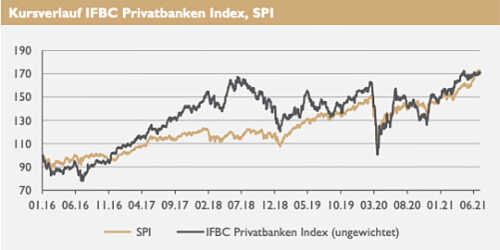

Wie einem am Freitag veröffentlichten Sektor-Report von IFBC zu entnehmen ist, haben sich diese Privatbanken in den vergangenen fünf Jahren ganz ordentlich geschlagen: Der IFBC Privatbanken Index performte nämlich seit dem 1. Januar 2016 bis zum 30. Juni 2021 mit 70,6 Prozent, während der Swiss Performance Index mit 71,9 Prozent eine ähnliche Performance aufweist.

Vontobel am besten, Julius Bär am schnellsten

Im Vergleich zu den kotierten Retailbanken hinken die Privatbanken nicht gross hinterher. Diese performten im selben Zeitraum mit 76,8 Prozent. Performance-Treiberin im Privatbanken Index war seit Beginn des Jahres 2020 Julius Bär, welche sich gemäss IFBC am raschesten von den Folgen der Corona-Pandemie erholt hat.

Seit 2016 liegt aber die Bank Vontobel mit einer Rendite von 91 Prozent an der Spitze, gefolgt von der LLB mit 82,6 Prozent.

Die Champions aus Genf

Das Gros der Schweizer Privatbanken ist allerdings nicht an der Börse kotiert und privat gehalten. Auch unter diesen machen die Berater von IFBC eine Reihe von Champions aus. Ihre Kennzahl ist dabei der sogenannte Economic Profit, der sich aus der Rendite auf das regulatorische Eigenkapital ergibt.

Gemäss IFBC hat dabei die Genfer Privatbank Pictet im vergangenen Jahr einen Economic Profit von 485,5 Millionen Franken erzielt. Damit ist Pictet gemäss IFBC aber nicht der Top-Performer gewesen, sondern Lombard Odier.

Bei der Genfer Konkurrentin erreichte der Economic Profit 265,1 Millionen Franken. Aber punkto Rendite sei Lombard Odier stärker gewesen. IFBC berechnete dabei die Differenz zwischen der Rendite auf dem regulatorisch erforderlichen Eigenkapital und dem institutsspezifischen Eigenkapitalkostensatz. Bei Lombard Odier erreichte diese Differenz 48,7 Prozentpunkte, bei Pictet 32,1.

Kostendruck ein bleibendes Problem

Zu den Top-Performern zählen gemäss der Lesart von IFBC damit auch die Berner Privatbank von Graffenried (28,4 Prozentpunkte), die Genfer Mirabaud (26,2) und die Compagnie Bancaire Helvetique (23,9).

IFBC stellte im Report auch den Vergleich zu den Retailbanken an, wo sich nach wie vor Gräben auftun. Auch an der Börse: Im Gegensatz zu den Retailbanken sei bei den Privatbanken ein rückläufiger Trend beim Kurs-Gewinn-Verhältnis zu beobachten, was auf abnehmende Erwartungen an die künftige Performance zurückzuführen sei, so IFBC.

Über den untersuchten Privatbanken-Sektor (31 Institute) stellte IFBC für das Jahr 2020 auch einen heftigen Einbruch des Geschäftserfolges pro Mitarbeiter fest, der mit 60'000 Franken um 29 Prozent tiefer lag als 2019. Damit seien die Schweizer Privatbanken wieder auf das Niveau von 2016 zurückgefallen.

Punkto Kosteneffizienz scheinen die Privatbanken auch zu wenig Disziplin anzuwenden: Die Cost-Income-Ratio erhöhte sich per Ende 2020 bereits zum dritten Mal in Folge und liegt nun im Median bei 84,2 Prozent. Im Vergleich mit den Retailbanken liegen die Privatbanken damit im Schnitt 19,1 Prozentpunkte höher.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.48%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.78%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.07%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.02%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.65%