Die Bankbranche stehe erst am Anfang eines massiven Veränderungsprozesses, sagt der Consultant Peter P. Held. Die bisher eingeleiteten Massnahmen würden erst teilweise greifen.

Peter P. Held ist Associated Partner der Gsponer Consulting Group in Basel.

Peter P. Held ist Associated Partner der Gsponer Consulting Group in Basel.

Für die Schweizer Banken war 2011 ein weiteres Jahr mit grossen Herausforderungen. Dabei entwickelten sich die Geschäftsvolumen und Erträge der einzelnen Institute sehr unterschiedlich.

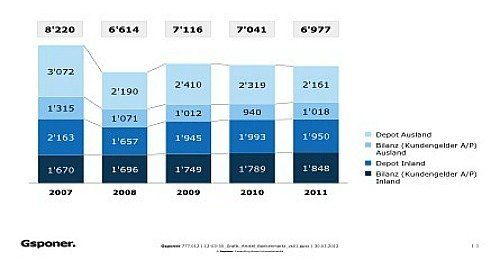

Im Geschäft mit ausländischen Kunden waren sie eher rückläufig, bei den Kunden mit Schweizer Domizil konnten dagegen manche Banken ihre Volumen weiter steigern, allerdings nur noch leicht (vgl. Grafik).

(Grafik: Entwicklung Geschäftsvolumen in Milliarden Franken, Quelle SNB)

Insgesamt gelang es den meisten Bankengruppen mit starkem Retailgeschäft trotz härteren Rahmenbedingungen, ihre Effizienz- und Rentabilitätskennzahlen Jahr zu stabilisieren. Die Kantonalbanken und die Raiffeisengruppe konnten den Margenrückgang weitgehend abfedern. Infolge von Volumensteigerungen von 6 bis 8 Prozent im Bilanz(kern)geschäft sind die Zinserträge – trotz leichtem Margenrückgang - um 3 bis 4 Prozent gestiegen. Beträchtliche Margenerosion

Genereller Ertragsrückgang

Bei der PostFinance hingegen stagnierten die Zinserträge trotz massiver Volumensteigerungen, was auf eine beträchtliche Margenerosion beim «Modell PostFinance» hindeutet. Die Regionalbanken wiederum verzeichnen – auf Grund eines geringeren Volumenwachstums – einen leichten Rückgang ihrer Zinserträge.

Ein Blick auf die Anlageerträge zeigt ausserdem, dass die meisten Geldhäuser generell einen Ertragsrückgang von bis zu 10 Prozent verzeichnen mussten. Diese Entwicklung führte zwangsläufig zu einem erhöhten Kostendruck. Insbesondere bei den Privatbanken ergibt sich daraus ein immenser strategischer Handlungsbedarf.

Aggressiver Wettbewerb

Die wirtschaftlichen und regulatorischen Rahmenbedingungen bleiben indessen auch im laufenden Jahr anspruchsvoll: Der Wettbewerb wird aggressiv geführt, und die Margen stabilisieren sich im besten Fall auf tiefem Niveau. Im lange erfolgreichen Crossborder-Geschäft stellen sich neue Herausforderungen, genauso wie im Kundenschutz.

Schliesslich eröffnen die elektronischen Medien neue Vertriebskanäle, die viele Banken noch nicht voll nutzen. Last but not least birgt das Risikomanagement fortan enorme Herausforderungen für die meisten Institute.

Unter Handlungszwang

Vor diesem Hintergrund sind alle Banken gezwungen, ihre Geschäftsmodelle zu überprüfen und Anpassungen vorzunehmen. Dabei stehen folgende Fragen im Mittelpunkt:

- In welchen Wettbewerbsfeldern und Märkten will eine Bank in Zukunft agieren?

- Auf welche Geschäftsfelder legt sie dabei ihren Fokus (vor allem seit das Crossborder-Geschäft mit enormen operationellen Risiken verbunden ist)?

- Wo ergeben sich neue Wachstums- und Wertschöpfungspotenziale?

- Wie kann die Bank die neuen Chancen im Vertrieb und im Multikanalmanagement nutzen?

- Wie lassen sich Effizienz und Effektivität optimieren? Dabei ist zu berücksichtigen, dass rund 50 Prozent der Kosten im Front- respektive Vertriebsbereich und die übrigen Kosten in den Bereichen Verarbeitung, Informatik und Corporate Center anfallen.

- Wie zukunftsorientiert ist das Risikomanagement ausgerichtet?

Weichenstellungen für die Zukunft

Aus den Antworten auf diese Fragen ergeben sich die Weichenstellungen für die Zukunft. Im Wesentlichen geht es dabei um folgende Prioritäten:

- Konzentration versus Diversifikation der Geschäftsmodelle (Kunden, Leistungen, geografische Dimension)

- Organisches Wachstum in Kombination mit Kooperationen, Akquisitionen, Fusionen

- Steigerung des Share of Wallet im bestehenden Kundenstamm mit bestehenden und neuen Finanzdienstleistungen. Optimierung des Preis-/Leistungsmixes verbunden mit einer besseren Ausschöpfung des noch (latent) vorhandenen Potenzials

- Nutzen der Chancen im Multikanal-Vertrieb und Onlinebanking sowie Optimierung der Vertriebseffizienz. Konsequente Umsetzung der (schon lange diskutierten) Kundenzentrierung und Entwicklung in Richtung einer Vertriebsbank

- Effizienzsteigerungen in allen Prozessen und bei den Sachkosten (Vertrieb, Abwicklung, Informatik, Corporate Center)

- Risikomanagement (zum Beispiel bei latenten operationellen Risiken sowie bei der Fristenkongruenz gegenüber einem bewusste Eingehen von Risiken)

Eine vertiefte Auseinandersetzung mit den Chancen und Risiken bildet die Basis für eine neue strategische Ausrichtung, eine Neuausrichtung des Geschäftsmodelles und die Einleitung des danach notwendigen Transformationsprozesses.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.55%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.09%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%