Der Preis der Passivität: Warum ETF kostspielig sein können

Von Felix Freund, Head of European Investment Grade Credit

Langfristig gleichbleibendes Alpha

Die Fähigkeit zur Erzielung eines langfristig gleichbleibenden Alphas ist der bedeutendste Vorteil, den ein aktiver Manager bieten kann. Dies ermöglicht es unserer Ansicht nach, langfristig jedes Marktnachbildungsvehikel zu übertreffen. Bei Standard Life Investments basiert unser Ansatz in Bezug auf europäische Schuldtitel mit Investment Grade auf:

- einem Schwerpunkt auf der Auswahl von Schuldtiteln − wir ergründen die Chancen und Risiken der Unternehmen, in deren Anleihen wir investieren

- einer umfassenden Research-Abdeckung des globalen Schuldtitelangebots − wir ergänzen dies mit Erkenntnissen von unseren Aktien-, Schwellenmarktschulden- und ESG-Teams

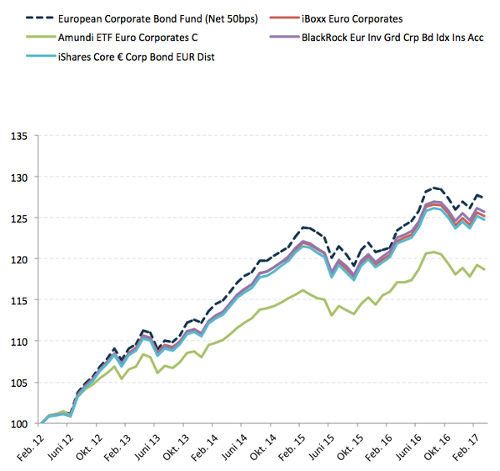

Abb. 1 zeigt, wie unser Ansatz unserem European Corporate Bond Fund dazu verholfen hat, drei liquide ETFs über fünf Jahre zu übertreffen. Dieses Alpha ist darüber hinaus mit einer hohen Information Ratio verbunden, woran sich unser Schwerpunkt auf dem Abwärtsrisiko zeigt.

Abbildung 1: Gleichbleibende Alpha-Generierung

Quelle: Standard Life Investments, fünf Jahre bis Ende März 2017

Schwerpunkt auf der Schuldtitelauswahl

Bei der Anlage in Unternehmensanleihen ist die Schuldtitelauswahl weiterhin der Hauptfaktor für eine gleichbleibende Alpha-Generierung. Durch die Konzentrierung auf die Schuldtitelauswahl können Anleger Erfolgsträger identifizieren und – was noch wichtiger ist – Verlustbringer vermeiden.

Ein ETF wird dadurch benachteiligt, dass er die Chancen, die entstehen, wenn das spezifische Emittentenrisiko fehlbewertet ist, nicht nutzen und ein Engagement in einem rückläufigen Schuldtitel nicht vermeiden kann. In unserem European Corporate Bond Fund haben wir unsere Fähigkeit unter Beweis gestellt, Alpha langfristig überwiegend über die Schuldtitelauswahl zu erwirtschaften.

Aktive Verwaltung vermeidet Nachteile passiver Nachbildung

Eines der Hauptprobleme eines ETF-Ansatzes bei der Anlage auf den Kreditmärkten besteht in der Nachbildung eines Universums von Unternehmensanleihen auf der Grundlage der Marktkapitalisierung.

In der Praxis bedeutet dies, dass Unternehmen mit zunehmender Verschuldung immer stärker in dem Universum und somit in dem passiven Portfolio vertreten sind. Dies führt zu einer Verzerrung von ETF-Portfolios zugunsten von Schuldtiteln mit höheren ausstehenden Schulden anstelle von solchen mit besseren Aussichten.

Darüber hinaus hat sich die Kreditqualität des europäischen Universums von Unternehmensanleihen im Anschluss an die globale Finanzkrise verschlechtert und Emittenten mit einem Rating von BBB machten im Jahr 2008 weniger als 20 Prozent des Universums aus, im Vergleich zu nahezu 50 Prozent im Jahr 2016.

Eine Welt gefallener Engel

Im Zuge der Verschlechterung der durchschnittlichen Bonität hat das Management des Abwärtsrisikos an Bedeutung gewonnen, und ETFs können dies nicht so effektiv tun wie aktive Strategien, da sie zum Halten bestimmter Schuldtitel verpflichtet sind.

Ein spezifischer Grund zur Besorgnis sind sog. gefallene Engel, das heisst Unternehmen, die von Investmentqualität in den Hochzinsbereich herabgestuft wurden. Über die letzten 10 Jahre gab es insgesamt 103 sogenannte gefallene Engel*.

Während ein ETF dazu verpflichtet gewesen wäre, alle diese Anleihen zu halten, hielten wir nur 13 in unserem European Corporate Bond Fund. ETFs haben jedoch auch noch mit weiteren Problemen zu kämpfen. Die Lage wird dadurch weiter verschärft, dass sie gezwungen sind, einen sog. gefallenen Engel zum ungünstigsten Zeitpunkt (unmittelbar nach der Herabstufung) zu verkaufen und damit einen Kapitalverlust zu realisieren.

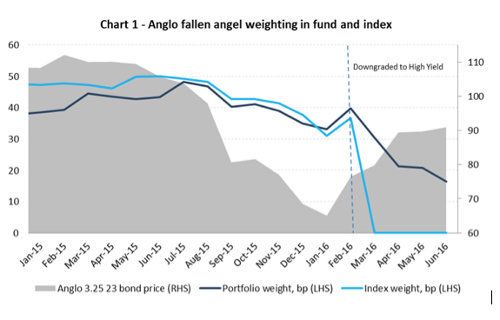

Im Gegensatz dazu kann ein aktiver Manager die Anleihe nach der Herabstufung weiterhin halten und an einer eventuellen Kurserholung partizipieren. Abb. 2 zeigt, wie wir genau dies mit einer Anleihe von Anglo American tun konnten, nachdem diese im Februar 2016 in den Hochzinsbereich herabgestuft wurde.

Abbildung 2: Jenseits der Talsohle

Quelle: Standard Life Investments

Alpha noch wichtiger

Da sich die Anleiherenditen nahe an ihren Rekordtiefs befinden, bieten die Kernrentenmärkte ein niedrigeres Renditeprofil. Dies wird sich noch verschärfen, wenn eine Normalisierung der Geldpolitik einsetzt, da sich dann die Rendite aus der Duration reduziert.

Ein ETF-Ansatz bildet effektiv dieses niedrigere Renditeprofil nach. Daher macht das Alpha eines aktiven Managers einen grösseren Anteil an der Gesamtrendite aus europäischen Schuldtiteln mit Investment Grade aus. In diesem Umfeld ist eine aktive Schuldtitelauswahl wichtiger als je zuvor.

* Quelle: Q4 2003 – Q2 2011 iBoxx Euro Corporates Index, danach Barclays Global Aggregate Corporates bis Ende 2016.

Der Wert einer Anlage und daraus erzielte Erträge sind nicht garantiert und können sowohl steigen als auch fallen. Anleger erhalten unter Umständen ihren investierten Betrag nicht in vollem Umfang zurück. Die Wertentwicklung der Vergangenheit erlaubt keine Aussagen über die Zukunft. Standard Life Investments Limited ist eine in Schottland (unter der Nummer SC123321) eingetragene Gesellschaft mit Sitz in 1 George Street, Edinburgh EH2 2LL. Standard Life Investments Limited ist in Grossbritannien von der Financial Conduct Authority zugelassen und wird von dieser beaufsichtigt. www.standardlifeinvestments.com © 2017 Standard Life Aberdeen