Schweizer Private Banking ist in Deutschland bekanntermassen kein Exportschlager. Wie hoch die Verluste tatsächlich sind, liegt nun erstmals in Zahlenreihen vor.

Eigentlich wäre Deutschland als zweiter Heimmarkt für das Schweizer Private Banking prädestiniert: Man ist sich geografisch und kulturell nah, und es ist Heimat von über einer Million Millionären, die zusammen auf ein Vermögen von 3,5 Billionen Franken kommen.

Hunderte deutscher Milliarden landeten auch tatsächlich bei Schweizer Banken – als unversteuerte Vermögen. Niederlassungen und Kundenberater mussten in Deutschland nicht viel mehr tun als zu repräsentieren. Die Kosten dafür wurden durch die in der Schweiz mit deutschen Kunden gemachten Gewinne mehr als kompensiert.

Nur eine Bank schaffte es je in die schwarzen Zahlen

Allerdings weiss man in der Branche schon lange, dass der deutsche Markt ein hartes Pflaster für die Schweizer ist und nüchtern betrachtet kaum je Profit abgeworfen hat.

Der «Elite-Report» des «Handelsblatts» hat die Jahresabschlüsse von Schweizer Privatbanken in Deutschland untersucht. Und erstmals wird klar ersichtlich, wie tief das Millionengrab tatsächlich ist.

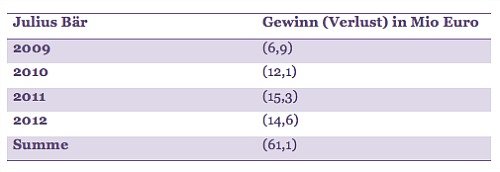

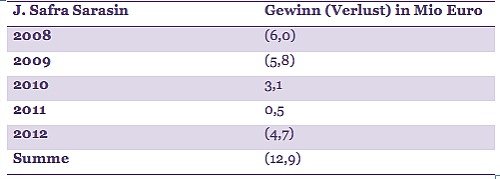

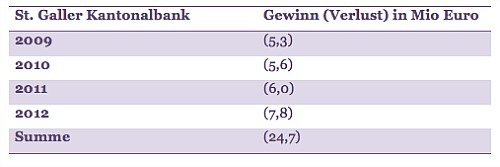

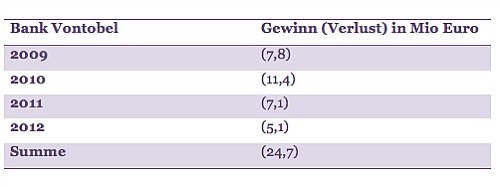

- Seit 2008/2009 haben Julius Bär, J. Safra Sarasin, St. Galler Kantonalbank und Vontobel einen kumulierten Verlust von 130,1 Millionen Euro gemacht.

- UBS und Credit Suisse sind nicht erfasst, da ihre deutschen Tochtergesellschaften auch Investmentbanking anbieten. Doch übersteigen ihre kumulierten Verluste ebenfalls die 100-Millionen-Grenze.

- Julius Bär sitzt am tiefsten im Millionengrab – mit 61,1 Millionen Euro Verlusten seit 2008.

- Nur J. Safra Sarasin hat es je in die schwarzen Zahlen gebracht, 2010 und knapp auch 2011. Jetzt sind die Zahlen wieder rot.

- Die Deutschland-Expansion der St.Galler Kantonalbank, gestartet 2009, häuft jedes Jahr mehr Verluste an.

- Nur Vontobel scheint das Kostenproblem etwas in den Griff zu bekommen, doch bleibt das Deutschland-Abenteuer auch hier in den roten Zahlen.

Hier die Entwicklungen im Detail:

Die Gründe für die verlustreichen Geschäfte sind vielfältig. Zunächst ist der deutsche Markt mit seinen Privatbanken, Sparkassen und Genossenschaftsbanken sehr zersplittert. Im Affluent-Segment mit Kunden bis zu einer Million Euro herrscht ein gnadenloser Kampf um Preise und Margen.

Hohe Gehälter und Antrittsprämien

Die Schweizer Banken haben darum in den letzten Jahren stärker versucht, sich im HNW-Segment klarer zu positionieren, was aber mit hohen Personal- und Aufbaukosten verbunden ist.

Die Gehälter für Kundenberater sind überdurchschnittlich hoch. Antrittsprämien werden bezahlt, um mit dem Berater an Neugeld heranzukommen. Gemäss Elite hat eine Bank bis zu 70'000 Euro als Antrittsprämie bezahlt. Weil die Margen aber tief sind, lassen sich Akquisitionsstrategien nur sehr zäh monetarisieren. Bis ein Kundenbetreuer profitabel arbeitet, kann es Jahre dauern.

Julius Bär bleibt unverdrossen

Teilweise sind die Schweizer Player daran, ihre Strategien anzupassen. Die Credit Suisse will aus dem Affluent-Geschäft aussteigen. Vontobel hat die On- und Offshore-Aktivitäten zusammengelegt. J. Safra Sarasin restrukturiert das Deutschland-Geschäft, steckt aber auch in Turbulenzen wegen der Windreich-Pleite. Nur Julius Bär scheint unverdrossen auf Expansionskurs zu bleiben. Das Haus hat kürzlich in Mannheim seine achte deutsche Niederlassung eröffnet.

Der ab 2014 gültige freie Marktzugang für Schweizer Banken in Deutschland mag für einige bislang noch passive Banken eine attraktive Chance darstellen, da ab dann Kundenberater grenzüberschreitend arbeiten dürfen.

Für bereits aktive Banken können sich Kosteneinsparungen durch den Abbau von bestehenden Doppelspurigkeiten ergeben. Allerdings nicht für lange: Bereits 2017 wird der Marktzugang mit einer europaweiten Regelung voraussichtlich wieder verschärft.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.52%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.55%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.24%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.09%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.59%