Anlagen mit sozialer Rendite sollen das nächste grosse Investmentthema werden, finden die Banken. Doch ausgerechnet im Bereich Mikrofinanz besteht ein Engpass, wie Recherchen von finews.ch zeigen.

«Niemals», sagt der ältere Herr mit dem Schnurrbart, «würde ich auf dem Rücken von Schulkindern in der Dritten Welt Geld verdienen wollen». Nach der Wortmeldung herrscht bei den Nachhaltigkeits-Spezialisten im Saal einige Sekunden lang betretenes Schweigen; sie sind an einer von der Credit Suisse (CS) in Zürich organisierten Konferenz zusammengekommen, um über Investitionen in Schulen in den ärmsten Ländern der Welt zu diskutieren.

Und einmal mehr zeigt sich: Die in den 1990er-Jahren aufgekommene Mikrofinanz, die den Allerärmsten auf dieser Welt Zugang zu Finanzdienstleistungen verschafft, ist nach all der Zeit nicht frei von Widersprüchen.

Verschärftes Luxusproblem

So geben die Wucherzinsen auf den Darlehen immer wieder zu reden. Grosse Mikrofinanz-Firmen gingen bankrott, in Indien kam es zu Selbstmorden unter Schuldnern. Anderseits ist der ganze Bereich eine Wachstumsstory sondergleichen: Zwischen 2006 und 2016 sind die von Mikrofinanz-Fonds verwalteten Vermögen von zwei auf rund elf Milliarden Dollar geklettert. Rund 24 Millionen Menschen haben einen Mikrokredit ausstehend, 65 Prozent davon sind Frauen.

Ein rasanter Anstieg – und doch zu wenig. Denn die Mikrofinanz hat ein Luxusproblem, das sich seit Ende 2015 noch verschärft hat.

Damals verabschiedete die Uno ihre Sustainable Development Goals (SDG), insgesamt 17 Nachhaltigkeitsziele. Dazu gehören unter anderem die Abschaffung von Armut, saubere Energie für alle und Weltfrieden. Dafür braucht es Geld, viel Geld – Summen, die am Ende nur die Banken stemmen können. Die Geldhäuser zeigen sich willens, haben sie doch nachhaltige und soziale Investments als grosses Anlagethema wiederentdeckt.

Die Millionen der Millennials

An der Konferenz in Zürich erklärt Laura Hemrika (Bild unten), Leiterin Corporate Citizenship & Foundations bei der Schweizer Grossbank, die neue Dringlichkeit. «Wir stellen fest, dass das Thema Impact Investing aufgrund des Generationenwechsels hin zu den Millennials und wegen der Nachhaltigkeitsziele der Uno markant an Bedeutung gewinnt.» Das bringe auch Bewegung ins Feld der Mikrofinanz, sagt die Spezialistin.

(Bild: Flickr, Alfi Funds)

Als einer der am besten entwickelten Bereiche innerhalb der Impact-Investing-Klammer ist die Mikrofinanz prädestiniert, die Millionen der Millennials zu umarmen. Doch die Branche wächst dazu nicht schnell genug. Im Gegenteil: Die Wachstumsrate ging von 25 bis 30 Prozent im Jahr 2006 auf 5 bis 10 Prozent im Jahr 2015 zurück. Dies stellte die Symbiotics Group, eine Genfer Spezialistin für nachhaltige Investments, in einer aktuellen Studie fest.

Zeichen des Niedergangs?

Ebenso warfen die Fonds teils weniger ab. Bei Anleihen-Vehikeln schrumpfte die durchschnittliche Nettorendite im selben Zeitraum von 6 auf 2 Prozent, während die gemessene «soziale Rendite» stabil blieb. Das Tiefzinsumfeld und die Kapitalflucht aus Schwellenländern haben den Druck seither nicht kleiner werden lassen.

«Anleger könnten dies als Zeichen des Niedergangs werten», stellt Symbiotics fest. Oder schlimmer – dass die Mikrofinanz als Anlagethema passé ist.

Tatsächlich herrscht derzeit selbst unter professionellen Investoren eine gewisse Konsternation. Das stellte das britische Fondshaus Schroders jüngst in einer Umfrage bei 500 institutionellen Kunden weltweit fest. Mehr als 77 Prozent aller Anleger – darunter Pensions- und Staatskassen sowie Stiftungen – gaben an, dass nachhaltiges Anlegen für sie nach wie vor eine Herausforderung darstelle. Bedenken hinsichtlich Wertentwicklung, Transparenz und Risiko seien dabei die grössten Hindernisse, so Schroders.

Anpacken vor Ort

Hemrika ist mit der Problematik vertraut, ist doch die CS seit 15 Jahren auf diesem Gebiet aktiv. «Als sich die Credit Suisse im Mikrofinanzbereich zu engagieren begann, wurde schnell klar, dass es schwierig ist, genügend geeignete Investments zu finden», sagt sie. Viele Institutionen in diesem Bereich seien noch nicht in der Lage gewesen, ihr Geschäft zu skalieren und hätten nicht über die nötigen Managementkompetenzen verfügt.

Grund genug für die Schweizer Bank, selber Hand anzulegen. Das war die Geburtsstunde der Microfinance Capacity Building Initiative (MCBI): Die CS hilft, Mikrofinanz-Institutionen vor Ort zu entwickeln. Dazu schickt sie nicht nur Geld, sondern auch Know-how in die ärmsten Regionen der Welt: Für aufstrebende CS-Kader ist eine Mikrofinanz-Einsatz ein willkommener Karrierebeschleuniger, wie finews.ch berichtete.

Nicht bloss ein Scheck

Hemrika erklärt, dies ermögliche es Investoren mit einer langfristigen Perspektive – auch Kunden der Credit Suisse –, Anlagen mit einer sozialen Rendite zu tätigen. «Wir senden nicht bloss den Scheck, sondern streben eine holistische Zusammenarbeit an.»

Das wirke, findet die CS-Bankerin. «Die Mikrofinanz-Industrie professionalisiert sich mit hohem Tempo und wird nun auch durch die Innovationen im Fintech-Bereich vorangetrieben», berichtet sie. Tatsächlich bieten neue Finanztechnologien wie die 2007 in Kenia lancierte Handy-Bezahl-App M-Pesa einen Ausweg aus dem Kapazitätsengpass. Solche Dienste sind leicht zu skalieren, verzichten auf aufwändige Infrastruktur und lassen sich deshalb rasch in neue Märkte verbreiten.

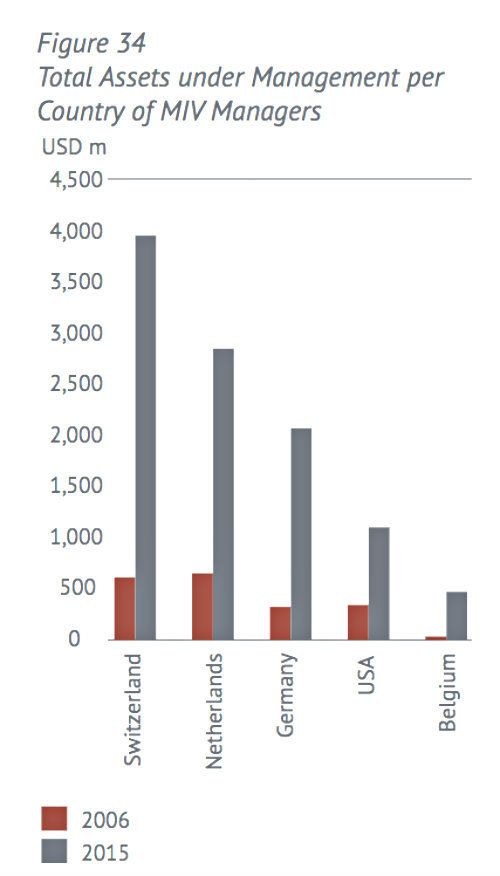

Schweiz führend

Auch anderen Schweizer Finanzunternehmen müsste einiges daran gelegen sein, den Engpass zu überwinden. Die Mikrofinanz hat sich nämlich in der letzte Dekade zum Alleinstellungsmerkmal des Standorts entwickelt (siehe Grafik unten). Laut Symbiotics ist die Schweiz die mit Abstand führende Destination für Mikrofinanz-Fonds; die Studie führt dies auf die Uno-Präsenz im Land, aber auch auf das Interesse der hiesigen Vermögensverwaltungs-Industrie zurück.

Entsprechend haben die hiesigen Akteure ein Selbstbewusstsein entwickelt, das sich nicht so schnell erschüttern lässt. Das zeigte sich auch an jener Konferenz in Zürich. Auf das Votum des Herrn mit Schnurrbart hiess es vom Podium knapp: «Wir haben grosses Verständnis für ihre Haltung – wir verfolgen hier aber eine andere Philosophie.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.56%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.89%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.05%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.92%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%