Das Banking mit schwerreichen Ausländern hat in der Schweiz Tradition. Dabei wären mit Bankdienstleistungen an die Ärmsten Milliarden zu verdienen, rechnet eine neue Studie vor.

Den «Ultra High Net Worth Individuals» (UHNWI) gilt seit jeher das volle Interesse im Swiss Banking. Mit den «Very Poor», der armen Bevölkerung dieser Welt, können die hiesigen Institute indessen weniger anfangen. Zu hohe Risiken, zu teure Investitionen und zu kleine Volumen lassen die Banker vor diesem Geschäft zurückschrecken.

Doch dabei gehen ihnen Milliarden durch die Lappen: Zu diesem Schluss kommt nicht irgendeine Nonprofit-Organisation mit hehren Zielen. Sondern das für knallhartes Investmentbanking bekannte amerikanische Geldhaus Morgan Stanley.

In einer neuen Studie rechnet das Institut vor, dass für europäische Banken mittels «Financial Inclusion», also der Belieferung der Ärmsten mit Dienstleistungen, im nächsten Jahrzehnt bis zu 27 Milliarden Dollar zu gewinnen wären.

Den Fintechs das Feld überlassen

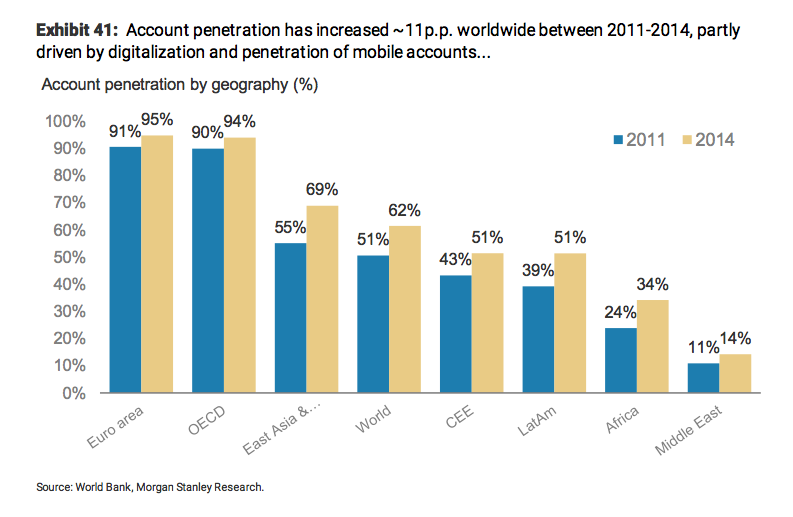

Der ökonomische Nutzen einer solchen Versorgung ist bereits in diversen Studien aufgezeigt worden. Selbst einfachste Bankdienstleistungen reduzieren die Armut und bilden die Basis für künftiges Wirtschaftswachstum. Dennoch blieben laut der Weltbank im Jahr 2014 rund 40 Prozent der Weltbevölkerung ohne Konto. Die Unterschiede zwischen den Regionen sind dabei riesig. So gelten 95 Prozent der Erwachsenen in der Eurozone als «banked». In Afrika sind es gerade mal 35 Prozent (siehe Grafik unten).

Die Initiativen der Banken, dies zu ändern, blieben bisher rar. Lieber überliessen sie das Feld Telekom- und Fintechunternehmen wie Safaricom, die 2007 in Kenia die Handy-Bezahlapp M-Pesa lancierte und seither weltweit für Furore sorgt.

Sozialer Gewinn für Philanthropen

Doch die Argumente fürs Abseitsstehen schwinden rasch, finden die Experten von Morgan Stanley. Möglich machts die Digitalisierung des Banking und die rasche Verbreitung der Mobiltelefonie. Plötzlich erscheinen Distanzen nicht mehr unüberwindbar gross und Kundeneinlagen nicht mehr viel zu klein. Mehr noch: Innovationen wie das Banking ohne Filialen lassen sich von Entwicklungsländern auf den Heimmarkt umlegen, wo sie potenziell viel Geld sparen.

Weniger greifbar ist der Nutzen für die Gesellschaft, der durch das Banking mit den Ärmsten entsteht. Doch gerade für Schweizer Banken könnte der soziale Gewinn ein ideales Argument sein, um mit reichen Philanthropen ins Geschäft zu kommen.

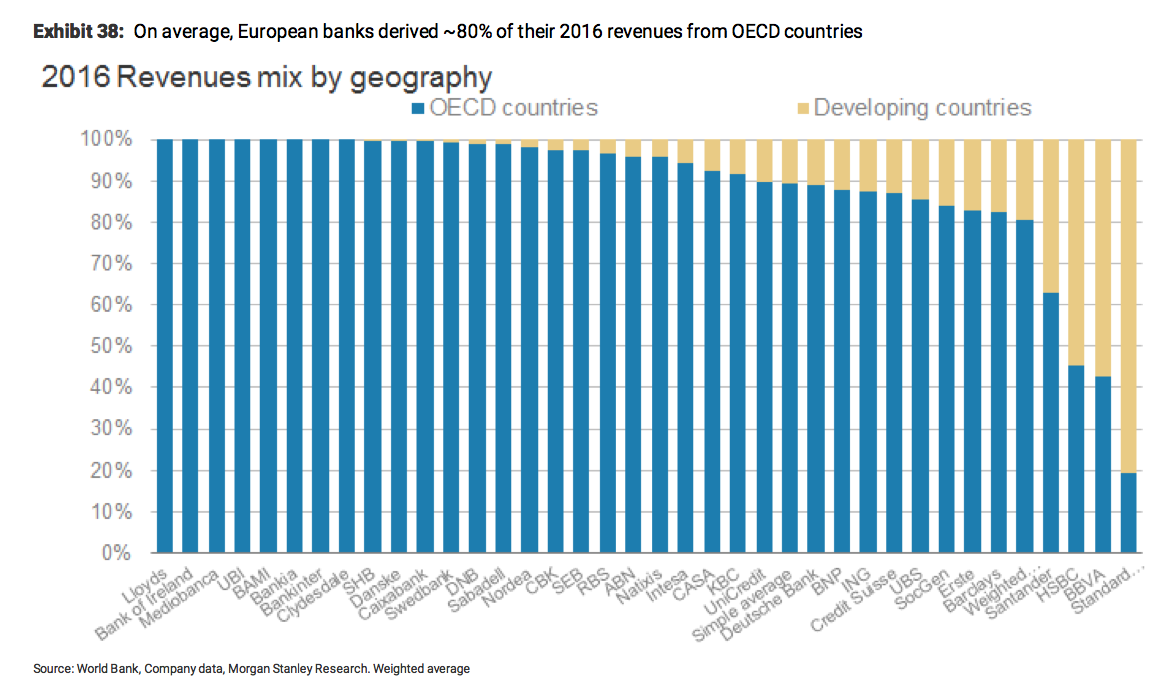

Weil hiesige Schwergewichte wie die UBS und die Credit Suisse traditionell nur reichen Ausländern nachjagten, sind sie für die «Financial Inclusion» allerdings schlechter aufgestellt als europäische Konkurrenten wie Standard Chartered, HSBC, Société Générale oder Santander. Diese unterhalten in Schwellen- und nicht-OECD-Ländern oftmals ein gewichtiges Retailbanking-Netz (siehe Grafik unten).

Milliarden mit Migranten

Doch der europäischen Konkurrenz beim Abräumen zuzusehen, dass will nicht so richtig zu den streitbaren Schweizer Bankern passen. Und tatsächlich gibt es erste Initiativen: Von sich reden machte dieser Tage das Zürcher Fintech Pintail, dass in einem ersten Schritt die Geldtransfer-Gebühren für Migranten zu verringern sucht und nun in Marokko und Frankreich einen Testlauf gestartet hat. Zu den frühesten Investoren des Startup gehört die Traditionsbank Vontobel.

Das Zürcher Geldhaus engagierte sich dabei wohl nicht aus reiner Barmherzigkeit. Pintail hat ein klares Gewinnziel vor Augen – angesichts weltweiter Geldtransfers von Migranten im geschätzten Gegenwert von 600 Milliarden Dollar.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.51%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.54%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.21%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.63%