Die durchwegs guten Zwischenresultate der Schweizer Banken im laufenden Jahr könnten zu Fehlannahmen führen. Der Ergebniseinbruch wird kommen. Offen ist nur: Wird es eine rasche Wirtschaftserholung geben oder eine tiefe Rezession?

Nun auch Swissquote: Die Online-Bank meldete am Mittwoch zwei Wochen vor dem Halbjahresabschluss eine Gewinnverdoppelung. Die durch die Coronapandemie ausgelöste hohe Volatilität an den Börsen habe Kunden in Strömen angezogen, so Swissquote.

Es ist ein kerngesundes Bild, welches die Schweizer Banken im bisherigen Verlauf der Coronapandemie und im Zuge der Lockdown-Massnahmen abgeben. Der Handel boomt, die Kunden sind aktiv und die Kreditportfolios stabil.

Ein Hilfspaket für Banken

Das Corona-Hilfspaket des Bundes hat sich zudem zum eigentlichen Konjunkturpaket für die Schweizer Banken erwiesen. «Die Ansteckungsketten auf die Realwirtschaft und somit auch in Richtung Schweizer Banken konnten vorerst unterbrochen werden», zieht Adrian Weber, Senior Partner des Beratungsunternehmens Roland Berger in Zürich, ein vorläufiges Fazit.

Wohlgemerkt, es ist ein vorläufiges Fazit. In einer Analyse geht der Bankenexperte von Roland Berger davon aus, dass die Unterstützungsmassnahmen für die Wirtschaft die effektiven Corona-Auswirkungen zwar etwas glätten, vor allem aber verzögern würden. Die vollständigen Auswirkungen würden in Form eines Rückgangs von Kommissionserträgen und eines Anstiegs der Wertberichtigungen auf dem Kreditportfolio durchschlagen.

Wie üblich gehen auch die Roland-Berger-Experten von verschiedenen Szenarien aus, einmal ist es eine verzögerte Erholung der Wirtschaft, einmal eine tiefgreifende Rezession. So wirken sich diese Szenarien aus:

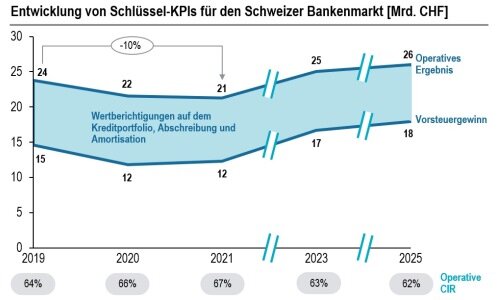

1. Szenario: Verzögerte Erholung

In diesem Szenario müssen die Schweizer Banken im laufenden Jahr einen Einbruch des Vorsteuergewinns von gesamthaft 2,7 Milliarden Franken oder 19 Prozent hinnehmen. Hauptverursacher werden die um 400 Prozent höheren Wertberichtigungen auf dem Kreditportfolio sein, gesamthaft dürften es 1,7 Milliarden Franken sein.

Für das Jahr 2021 geht die Modellrechnung von Roland Berger von einem Gewinnrückgang von 16 Prozent oder 2,3 Milliarden Franken aus. Die Wertberichtigungen würden sich noch auf 900 Millionen Franken belaufen. Probleme würden insbesondere die steigenden Cost-Income-Ratios bereiten sowie – im Jahr 2021 – ein deutlicher Rückgang der Nettozinserträge von 6 Prozent.

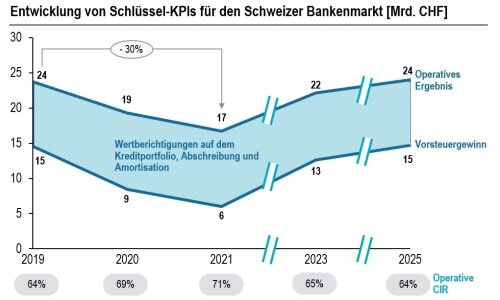

2. Szenario: Tiefgreifende Rezession

Kommt es zu Massenentlassungen, einem Einbruch des Konsums und der Investitionen, sind die Auswirkungen auf das Schweizer Banking massiv. Im laufenden Jahr würde der Vorsteuergewinn um 6,1 Milliarden Franken oder 42 Prozent einbrechen. 2021 würde der Einbruch mit minus 8,6 Milliarden Franken oder 59 Prozent noch verstärkt.

Auch hier: Besonders schmerzen würden die Wertberichtigungen von einmal 6,1 Milliarden Franken (2020) und einmal 8,6 Milliarden Franken (2021). Der Einfluss auf die Nettozinserträge wäre 2020 noch mässig, 2021 aber bereits erheblich mit einem erwarteten Rückgang von 12 Prozent.

Erheblich wären auch die negativen Auswirkungen auf die Kommissionerträge in beiden Jahren, da die Gebühreneinnahmen im Asset Management und Investmentbanking deutlich zurückgehen würden, 11 Prozent im Jahr 2020 und gar 14 Prozent im Folgejahr.

Diesen Szenarien können die Schweizer Banken mit bereits mehrfach empfohlenen Massnahmen entgegenwirken, etwa durch die Reduktion struktureller Kosten, einer besseren Überwachung der Kreditportfolios sowie organisatorischen Veränderungen und dem Ausbau von digitalen Kanälen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.69%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.14%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.05%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%