Im Wettrüsten um die Entwicklung mobiler Banking-Apps schwingen Kantonalbanken obenaus – das besagt jedenfalls ein neues Ranking. Die Neobanken halten aber die traditionelle Konkurrenz auf Trab.

Im Jahr 2013 galten Banking-Apps in der Schweiz noch als exotischer Gimmick, und im 2016 boten sieben der 50 grössten Retailbanken noch kein mobiles Banking an.

Doch diese Zeiten sind vorbei, auch weil inzwischen acht Neobanken den Schweizer Markt aufgemischt haben. So gehört im Jahr 2022 laut einer Studie der Hochschule Luzern (HSLU) eine mobile Banking-App zum Standardangebot jeder Bank.

Smartphone-Banken rütteln auf

Das Mobile Banking wird durch den Markteintritt von sogenannten Smartphone-Banken beschleunigt, die ohne Filiale auskommen und den traditionellen Banken mit neuen Angeboten Konkurrenz machen. Diese Online-Banken nutzen die digitalen Kanäle und verzichten stattdessen auf eine persönliche Beratung.

Im Jahr 2018 lancierte die Bank Cler mit Zak die erste Schweizer Smartphone-Bank. Danach folgten weitere Anbieter wie Neon, Yapeal, Yuh oder Kaspar&. Ausländische Online-Banken haben bereits seit einiger Zeit Angebote in der Schweiz, darunter Wise (ehemals Transferwise), Revolut und N26.

Die Luzerner an der Spitze

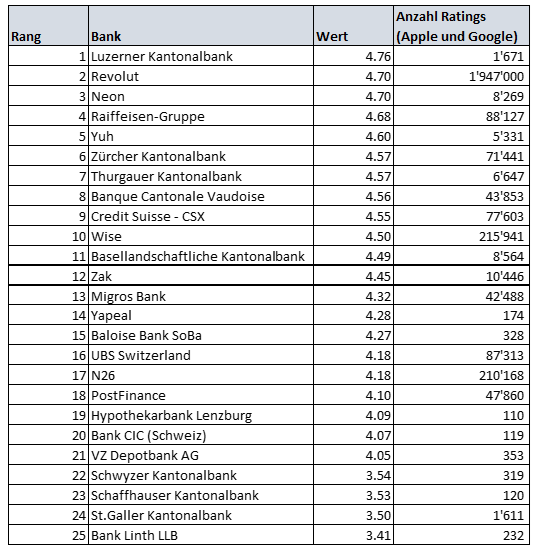

Um die Beliebtheit von Mobile-Banking-Apps zu messen, analysierte die HSLU die Angebote der 50 grössten Retailbanken der Schweiz sowie der acht Smartphone-Banken. Dabei wurden die im App-Store von Apple und im Google Play Store abgegebenen Bewertungen herangezogen und gewichtet. Insgesamt bezogen die Befrager 36 Mobile-Banking-Apps in die nicht repräsentative Untersuchung ein.

Angeführt wird die Rangliste von der Luzerner Kantonalbank (LUKB), unmittelbar dahinter folgen die beiden Neobanken Revolut und Neon. Der Spitzenplatz ist bezeichnend für das generell gute Abschneiden der Kantonalbanken, von denen sich 5 unter den Top 11 der Rangliste befinden.

Raiffeisen in Metamorphose

An vierter Stelle folgt die Raiffeisenbank, für die sich die massive Investition in die digitale Transformation auszuzahlen scheint. Die Genossenschaftsbank wendet einen bedeutenden Teil ihres Strategiebudgets von 500 Millionen Franken für die Digitalisierung bis 2025 auf.

In den vergangenen Jahren ersetzte Raiffeisen Schweiz veraltete Bankensysteme, die zahlreiche Ressourcen beanspruchten. Da dieses Projekt nun abgeschlossen ist, kann die Bank mit ihren Digitalisierungsplänen fortfahren, wie finews.com Anfang des Jahres berichtete.

Credit Suisse vor UBS

Auch die Credit Suisse und die UBS sind auf dem Weg in die Digitalisierung, wobei die UBS ihre Key4-Suite und die Credit Suisse ihr CSX-Produkt im Angebot haben. Im direkten Grossbankenvergleich hat die Credit Suisse wenigstens hier die Nase vorn: Sie liegt in der HSLU-Umfrage auf Platz 9, während die UBS auf Platz 16 landet.

UBS bei iPhone-Nutzern beliebt

Die Autoren stellen einige auffällige Unterschiede zwischen den App-Bewertungen in den Apple- und Google-Stores fest. Bei 27 Banken sind die Bewertungen im Apple-Store besser als im Google-Store. Bloss sechs Banken haben im Apple Store eine schlechtere Bewertung als im Google Store. Die beiden Banken mit der grössten Abweichung sind die Zuger Kantonalbank (1,4 Punkte) und Postfinance (0,5 Punkte).

Unter den Banking-Apps, die im Apple Store deutlich besser abschneiden, stechen UBS, Zürcher Kantonalbank, Banque Cantonale de Fribourg, Basler Kantonalbank und Bank Cler hervor. Hier liegen die Unterschiede zwischen 1,7 und 2,5 Bewertungspunkten. Die Mobile Banking App der UBS erhält im Apple Store eine sehr gute Note von 4,6. Im Google Play Store wird sie dagegen nur mit 2,90 bewertet – offenbar aufgrund technischer Probleme bei einzelnen Nutzern.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.18%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.05%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%