An Nachhaltigkeits-Initiativen herrscht im Swiss Banking kein Mangel, möchte man meinen. Doch mit dem Progress Report haben hiesige Privatbanken ein gemeinsames Element geschaffen, das sie über die Thematik hinaus verbindet.

Philipp Rickenbacher (Bild unten) und Grégoire Bordier (Bild ganz unten) haben auf den ersten Blick nicht viel gemeinsam. Den CEO der börsenkotierten Zürcher Privatbank Julius Bär und den Teilhaber der Genfer Privatbank Bordier & Cie trennen der harte Konkurrenzkampf um Kunden und Vermögen, der Röstigraben und grundverschiedene Unternehmensphilosophien.

Und dennoch sitzen sie nun einträchtig Seite an Seite, in einem Repräsentierzimmer am Hauptsitz der Privatbank Bonhôte in Neuenburg. An der Wand schlägt eine ehrwürdige Pendule. Draussen auf dem See tutet ein Schaufelrad-Dampfer. Es scheint, als stehe die Zeit still für diesen freundschaftlichen Moment.

Kreis stark ausgedehnt

Tatsächlich ist es aber der Fortschritt, der die beiden Banker nach Neuenburg und zum Gespräch mit finews.ch gebracht hat. Besser gesagt: der «Progress Report», der in seiner ersten Ausgabe am Mittwoch veröffentlich wird und eine Messlatte für die Nachhaltigkeit-Bemühungen der Schweizer Privatbanken liefern soll.

(Bild: Julius Bär)

Wie sich zeigt, hat sich in den vergangenen zwölf Monaten seit der Lancierung der Initiative einiges getan. Ausgehend von den Mitgliedern der Vereinigung Schweizerischer Assetmanagement- und Vermögensverwaltungsbanken (VAV), haben sich der Initiative seither die Institute hinter der Vereinigung Schweizerischer Privatbanken (VSPB) sowie die Liechtensteiner Füstenbank LGT angeschlossen. Rickenbacher präsidiert dabei die VAV, Bordier die VSPB.

Damit scharen sich mittlerweile 23 Banken mit 2’200 Milliarden Franken an Kundenvermögen hinter das Projekt.

«Ich kann sagen, dass ich mit der Entwicklung zufrieden bin», resümiert Julius-Bär-CEO Rickenbacher mit Blick auf den ersten Messpunkt. «Erstens, wie die Prioritäten innerhalb der Banken umgesetzt wurden, zweitens, wie die Institute dabei untereinander zusammenarbeiteten. Und drittens, dass der Kreis der Teilnehmenden signifikant ausgedehnt werden konnte.»

Schwanken zwischen Wollen und Müssen

(Bild: Bordier & Cie)

Bordier, der Vertreter der letzten «echten» Privatbankiers der Schweiz, zeigt sich ebenfalls erfreut. «Was uns bei der Initiative überzeugte, ist die Möglichkeit zum Austausch unter den Instituten.» Das schaffe eine Verbindung zwischen allen Personen, die sich bei den Privatbanken mit der Thematik auseinandersetzten. Jener Dialog, sagt der Teilhaber der fünften Generation bei der 1844 gegründeten Bordier & Cie, sei von fundamentaler Bedeutung. «Vor allem, da wir weiterhin auf feste Nachhaltigkeit-Standards warten.»

Schlagzahl in Europa nochmals erhöht

Tatsächlich schwankt das Swiss Banking derzeit zwischen Wollen und Müssen mit Blick auf die nachhaltige Finanz. Hierzulande sind bereits die Reporting-Pflichten zu Risiken im Bereich Umwelt, Gesellschaft und Governance (ESG) verschärft worden. In den vergangenen Monaten hat die Branche zudem diverse Initiativen zur Selbstregulation (finews.ch berichtete hier, hier und hier) unternommen. Im Herbst muss dennoch mit einer Antwort des Bundes gegen den Etiketten-Schwindel mit Nachhaltigkeit-Labels, dem so genannten Greenwashing, gerechnet werden.

Dies, während im Ausland etwa die EU-Taxonomie und die Arbeiten hin zur Finanzrichtlinie Mifid III die Schlagzahl für das Bankenwesen nochmals erhöhen.

Ein Milliarden-Business

Anderseits haben die Akteure des Swiss Banking die Nachhaltigkeit als Geschäft erkannt. Die Ausrichtung der Finanzprodukte nach nachhaltigen Kriterien soll den Ruf des Finanzplatzes als internationalen Hub für «Sustainable Finance» festigen. Hochrechnungen der Branche zufolge hat sich allein im Jahr 2021 das Volumen der als nachhaltig klassierten Anlagen hierzulande um 30 Prozent auf 1‘982,7 Milliarden Franken erhöht.

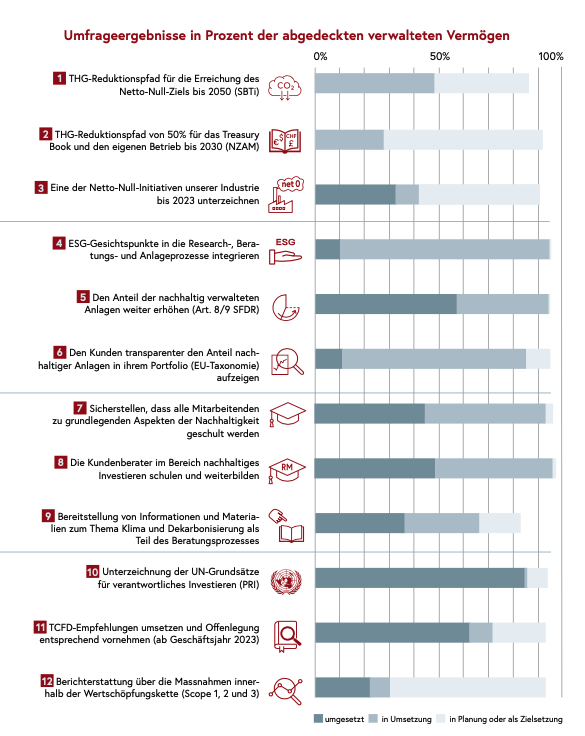

Jetzt gilt es für den Finanzplatz, das Tempo zu halten. Wie das zumindest den hiesigen Privatbank gelingt, suchen der Progress Report an zwölf «Handlungsprioritäten» (siehe Grafik unten) für die angeschlossenen Institute aufzuzeigen.

Dabei wird schnell ersichtlich, dass es noch so einiges zu tun gibt. Gut unterwegs sind die Institute in ihrer Gesamtheit, wenn es darum geht, Empfehlungen, Standards und internationale Grundsätze zu übernehmen. Ebenfalls konnte mehr als die Hälfte der Mitglied-Banken den Anteil der nachhaltig verwalteten Vermögen in den vergangenen Monaten steigern. Schwierig wird es jedoch, wenn es darum geht, das Geschäft auf den Weg zum Netto-Null-Emissionsziel im Jahr 2050 voranzubringen.

Bei den Kunden wird es schwierig

Bei den Treibhausgas-Kriterien sei es neben der Reduktion der Emissionen des eigenen Instituts naheliegend, dass man sich auf jene Vermögenswerte konzentriere, die man beeinflussen könne, etwa im Treasury, sagt Julius-Bär-Chef Rickenbacher. «Bei Investments, die von der Kundschaft gehalten werden, ist dies viel schwieriger, da die Anlageentscheide letztlich im Ermessen der Kunden liegen.»

Sowieso stehe man in der Aufschlüsselung der Nachhaltigkeit in der ganzen Wertschöpfungskette von Unternehmen noch sehr am Anfang, so Rickenbacher weiter. «Banken stehen in dieser Kette ganz am Schluss, wohlgemerkt.»

Entsprechend haben die Initianten sich für diese Priorität mehr Zeit eingeräumt, während in den vergangenen Monaten Prioritäten abgehakt und andere neu hinzugekommen sind. Diese Flexibilität ist möglich, da es sich beim Progress Report nicht um eine Selbstregulierung handelt, wie Bordier und Rickenbacher betonen. Entsprechend gebe es auch keine Sanktionen, wenn Mitglieder in der Umsetzung von Nachhaltigkeits-Massnahmen zurückfallen. Die Freiwilligkeit steht im Vordergrund.

Kleinster gemeinsamer Nenner?

«Der Blick auf die anderen Institute und die verbesserte Transparenz über die jeweiligen Leistungen haben aber eine quasi-normative Wirkung – keine Bank will vor Publikum und insbesondere vor den Kunden als Nachzügler dastehen», sagt Bordier. «Es ist ein Wettbewerb und Lernprozess zugleich, bei dem jedes Jahr die Leistungen gemessen werden.»

Flexible Prioritäten, keine Sanktionen, Freiwilligkeit: Haben sich die Schweizer Privatbanken auf den kleinsten Nenner geeinigt? VSPB-Präsident Bordier möchte das nicht so verstanden wissen. «Die Initiative ist ein einigendes Element, das eine intensive Debatte unter den Banken zulässt.»

Als Spezialisten für die Vermögensverwaltung könnten die Privatbanken auch dem Rest der Branche aufzeigen, welche Praktiken und Normen in jenem Geschäft sinnvoll sind. Auch deshalb sehen die Initianten ihre Bemühungen als «hochgradig komplementär» zur Nachhaltigkeit-Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) an.

Auch Kantonalbanken willkommen

Nun hofft man, unter den Mitgliedern des Dachverbands noch Gleichgesinnte zu finden. «Es würde mich freuen, wenn weitere Institute die Prioritäten übernehmen würden», sagt Rickenbacher. Denkbar seien alle Institute, die auch im Vermögensverwaltungs-Geschäft aktiv sind – also auch Inland- und Kantonalbanken.

Mitmachen heisst, dass man Ressourcen bereitstellt und an den Arbeitsgruppen teilnimmt. Jeder Teilnehmer muss etwas von sich geben und seine Fortschritte selber evaluieren. Grössere Institute haben einen Vorteil bei der Umsetzung der verschiedenen Progress-Punkte, da sie viele Standards grundsätzlich umsetzen müssen und über entsprechende Ressourcen verfügen.

Das Pendel schwingt zurück

Das derzeit in der Debatte um die Strommangellage nachhaltige Anliegen zurücktreten müssen und in den USA die nachhaltige Finanz gar gezielt abgestraft wird, mag die Schweizer Privatbanken nicht vom eingeschlagenen Pfad abbringen. «Dass das Pendel in Sachen Nachhaltigkeit derzeit zurückschwingt, etwa in einigen US-Bundesstaaten, sollte uns nicht von unserem Pfad abbringen», sagt Privatbankier Bordier.

«Wir erlauben uns, daran festzuhalten, dass ESG-Risiken schon immer zu einem guten Investitionsprozess gehört haben – und die Finanzbranche einen Beitrag leisten muss für die Zukunft.» Die Bemühungen in Richtung nachhaltige Finanzen bedingen ein langfristiges Engagement, sagt der Bordier-Teilhaber. Und: «Der Prozess lässt sich nicht mehr umkehren.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.55%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.54%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.23%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.13%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%