Aktive Fonds verzeichnen wieder signifikante Mittelzuflüsse. Darum sollte man sich bei solchen Produkten nicht nur an Kennziffern, sondern auch an der Researchkompetenz der Anbieter orientieren, sagt Amit Lodha.

Amit Lodha ist Manager des FF - Global Focus Fund bei Fidelity Worldwide Investment

Seit Beginn des Jahres 2013 fliesst weltweit wieder Kapital in Anlagefonds, vor allem in aktiv gemanagte Fonds. Gemäss Zahlen des Datenlieferanten Lipper haben aktive Fonds von Januar 2013 bis inklusive dem 1. Quartal 2014 einen globalen Zufluss von 264 Milliarden Dollar verzeichnet.

Die aktiven Fonds haben damit deutlich mehr frisches Kapital angezogen als die passiven Produkte. Diese Entwicklung dürfte anhalten, denn in einem Umfeld steigender Kurse und aussergewöhnlich tiefer Zinsen vertrauen erfahrene Investoren ihr Kapital wieder bewusst solchen Fonds an, die durch eine gezielte Titelauswahl eine Mehrrendite erzielen können.

Sinkende Volatilität und Korrelation

Nachdem sich die makroökonomische Lage in Europa im vergangenen Jahr stabilisiert hat und der Einfluss politischer Faktoren, wie die europäische Staatsschulden- und Eurokrise, auf die Märkte abgenommen hat, ist auch die Marktvolatilität markant gesunken.

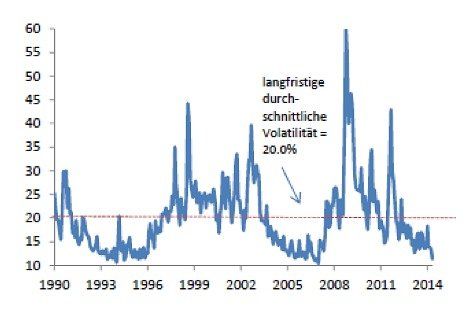

So tendiert der Volatilitätsindex VIX des S&P 500 seit Anfang 2013 bei 14,3 Prozent – verglichen mit dem Durchschnittswert von 20 Prozent der vergangenen 25 Jahre ist dies ein bescheidenes Niveau.

Schwankungsbreite des S&P 500 (VIX)

(Quelle: Datastream, Juni 2014)

Einhergehend mit der sinkenden Volatilität verliert auch die paarweise Aktienkorrelation an Stärke. Die Tendenz zweier beliebiger Titel eines Index sich im Gleichschritt zu bewegen, lässt messbar nach: Die durchschnittlichen Aktienkorrelationen im europäischen Markt sind von über 30 Prozent im Jahr 2011 auf mittlerweile 20 Prozent gesunken, was ebenfalls ein Indiz für die Vorteile des aktiven Investierens ist.

Beide Faktoren – nachlassende Volatilität und Korrelationen – bilden angesichts des stabilen gesamtwirtschaftlichen Ausblicks ein robustes Umfeld für Stockpicker, das voraussichtlich noch einige Zeit bestehen bleiben wird.

Einfluss unternehmensspezifischer Faktoren

Mit dem Weichen der politischen Unsicherheiten an den Märkten sind die Aktien aus dem kollektiven Trend entlassen. Unternehmensspezifische Faktoren stehen bei Anlageentscheiden von Investoren wieder verstärkt im Vordergrund.

Dies beweist der steigende Anteil an der Gesamtrendite, der zu Jahresbeginn 2014 weltweit 82 Prozent der Aktienkursentwicklung ausgemacht hat. In den Jahren 2011 und 2012 lag dieser Einfluss nur bei durchschnittlich 72 Prozent.

Aktives Management generiert mehr Rendite

Das ist die Sternstunde der aktiven Fondsmanager, die ihre Hausaufgaben – die Selektion einzelner Titel nach der genauen Analyse des Unternehmens – kontinuierlich fortgeschrieben haben. Denn nur mit einem fundierten und lokal verankerten Bottom-up-Ansatz lässt sich langfristig der Markt schlagen.

Zu diesem Ergebnis kommt auch die Studie «Active Share and Mutual Fund Performance» von Antti Petajisto aus dem Jahr 2013. Der Yale-Professor und Portfolio-Manager hat die Entwicklung von 2'740 US-Fonds zwischen 1980 bis 2009 untersucht und festgestellt, dass Fonds mit einem hohen Active Share eine jährliche Netto-Outperformance von 1,26 Prozent gegenüber der Benchmark erzielten.

Die Kennziffer Active Share beschreibt den vom Index abweichenden, aktiven Anteil eines Portfolios. Bottom-up-Manager generieren durch ihre selektive Titelwahl einen hohen Active Share – und dieser steht gemäss der genannten Studie in einer robusten Beziehung zu Überrenditen.

Umfassende Datenbasis und lokales Research

Um den Markt zu schlagen, reicht es natürlich nicht, ein Portfolio aktiv zu managen – es müssen schlicht auch die richtigen Titel selektiert werden. Neben der Analyse der relevanten Geschäftszahlen ist für einen erfolgreichen Bottom-up-Manager insbesondere die umfassende Recherche vor Ort durch Gespräche mit der Geschäftsleitung, Mitarbeitern, Zulieferern und Konkurrenten wichtig.

Nur so lässt sich das tatsächliche Potential von Unternehmen erkennen; alleine die Kenntnis von Informationen aus zweiter Hand reicht als Basis für erfolgreiche Anlageentscheidungen nicht aus.

Ideales Umfeld

Ich erachte das derzeitige Umfeld mit stabilen gesamtwirtschaftlichen Aussichten sowie markant gesunkener Volatilität und Titelkorrelationen als ideal, um durch ein echtes aktives Anlagemanagement die Marktentwicklung langfristig zu übertreffen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.56%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.25%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.55%