Eine brandneue Studie belegt, dass Fondsmanager eigentlich noch viel schlechter sind als ihr Ruf.

Das Resultat der Studie muss nicht erstaunen, denn die Erhebung stammt von Vanguard, dem insgesamt günstigsten Anbieter von Indexfonds und Exchange Traded Funds (ETF).

Methodik und Zahlen sind aber neu und bestechend: Insgesamt wurden 8'000 für Schweizer Investoren verfügbare Fonds für Aktien, Obligationen und Regionen über einen Zeitraum von fünf, zehn und 15 Jahren untersucht. Datenlieferant war das Unternehmen Morningstar.

Das Fazit der Studie auf einen Nenner gebracht: Indexfonds performen in acht von zehn Anlagekategorien besser als aktiv gemanagte Fonds, die ihre selbst gewählten Benchmarks mit grosser Mehrheit verfehlten.

Der Grund dafür sind die höheren Gebühren, wie Peter Westway, Anlagechef und Chefökonom von Vanguard Europa am Mittwoch vor Medienvertretern in Zürich betonte. Im 10-Jahres-Zeitraum erzielten die günstigeren Indexfonds eine um 0,56 Prozent höhere Rendite. In der Kategorie «Global Equity» waren es gar 1,22 Prozent.

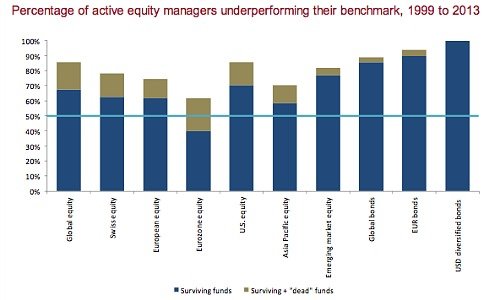

«Survivorship Bias» hat Daten geschönt

Dass nur eine Minderheit der Fondsmanager es überhaupt schafft, den Markt zu schlagen, ist hinlänglich bekannt. Vanguard zeigt nun anhand der Daten, wie schlecht aktiv gemanagte Fonds im Durchschnitt tatsächlich im Vergleich zu ihrem Benchmark abschneiden.

So konnte in der Kategorie «Global Equity» über einen Zeitraum von 15 Jahren nur jeder sechste Fondsmanager den Benchmark überhaupt erreichen. In der Kategorie «Global Bonds» war es sogar nur jeder zehnte Fondsmanager.

Rendite durch tiefe Kosten

Diese Zahlen ergeben sich aus der Vanguard-Methodik, die den so genannten «Survivorship Bias» berücksichtigt. Das heisst, es wurden auch jene Fonds in die Daten aufgenommen, die im untersuchten Zeitraum geschlossen oder mit anderen zusammengeschlossen wurden – «in den allermeisten Fällen auf Grund ihrer schlechten Performance», so Westway.

Der statistische Unterschied durch den «Survivorship Bias» ist eklatant: In manchen Anlagekategorien macht er rund 10 Prozent aus. Aktiv gemanagte Fonds performen also laut Vanguard nochmals deutlich schlechter als bislang bekannt war.

Aktive Fondsmanager unter ihrem Benchmark

(gelb die geschlossenen Fonds)

Das Kostenargument ist im Prinzip auch nicht neu: Eine alte Anlegerregel besagt, dass die einfachste Rendite jene ist, welche durch tiefe Kosten erzielt wird. Vanguard zeigt anhand der Daten, dass die Renditen von Index-Aktienfonds durchwegs näher am Benchmark liegen, als aktiv gemanagte Fonds.

Auch Vanguard verhehlt nicht, dass auf Grund der jeweiligen Struktur die allermeisten Indexfonds den Benchmark gar nie schlagen können. Weil aber die Kosten deutlich tiefer sind, performen sie näher am Benchmark als die teureren aktiven Fonds. Und diese performen in der grossen Mehrheit nicht nur schlechter, sie zeigen auch eine höhere Volatilität.

Studie untersucht nur breite Anlagekategorien

Für die Vertreter des aktiven Fondsmanagements birgt die Vanguard-Studie natürlich einige Haken: So wurden die breiten Anlagekategorien untersucht, nicht Themenfonds oder besondere Anlagestile. Mit Durchschnittswerten wollen die aktiven Fondsmanager auch nicht konfrontiert werden, da in diesen ihre individuelle Leistungen und effektiv erzielte Outperformances nicht aufscheinen.

Vanguard möchte die Studie auch nicht als Killer-Argument gegen aktives Fondsmanagement verstanden haben. Schliesslich bietet der Asset Manager für US-Investoren auch solche Fonds an.

Und Vanguard ist auch der Meinung, dass eine eingehende Prüfung sowie eine sorgfältige Wahl des Fondsmanagers die Chancen auf eine Outperformance erhöhen. «Aber eine Formel dafür gibt es nicht», sagte Westway.

Anleger sind preissensitiver geworden

Die Argumente für kostengünstige Fonds dringen nun auch bei den Investoren durch. Westway sagte, dass insbesondere Vanguards kostengünstige Angebote viel Neugeld anziehen würden. Der Kampf um Renditen zeigt sich nun auch darin, dass Anleger preissensitiver werden.

Sie haben rechnen gelernt: Im Vergleich mit einem Indexfonds oder einem ETF startet ein Fondsmanager immer mit einem Preis-Handicap – je nach Produkt sind es bis zu 150 Basispunkte. Für die meisten von ihnen erweist sich dieses Handicap als zu hoch.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.56%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.25%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.55%