Investieren in Schweizer Hypotheken: eine Chance für Pensionskassen

Von Samuel Eberhard, Kundenbetreuer AXA Asset Management

Schweizer Staatsanleihen machen im Depot einer Pensionskasse aufgrund ihrer hohen Sicherheit einen grossen Bestandteil aus. Die daraus resultierenden Renditen sind jedoch fortwährend unattraktiv. Die Zinsen von Schweizer Staatsanleihen befinden sich trotz jüngster Bewegungen nach wie vor auf tiefem Niveau und ausgeprägte Zinserhöhungen dürften auch in den nächsten Jahren kaum zu erwarten sein.

Für Pensionskassen wird es daher weiterhin herausfordernd sein, mit ihrem investierten Vermögen eine ausreichende Rendite zu erwirtschaften, um die laufenden Renten zu decken und gleichzeitig die Altersguthaben der Aktiven angemessen zu verzinsen. Pensionskassen setzen daher zunehmend auf alternative, gewinnbringendere Anlagemöglichkeiten.

Mehr Rendite bei weiterhin hoher Sicherheit

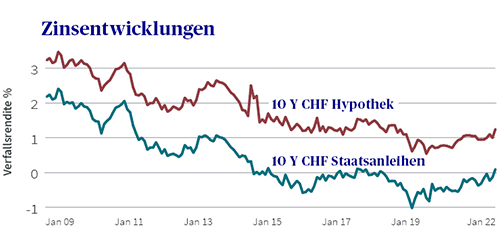

Eine attraktive Anlagealternative zu Schweizer Staatsanleihen sind Schweizer Hypotheken. Sie weisen eine vergleichbar hohe Sicherheit auf, ermöglichen jedoch eine deutlich höhere Rendite (siehe Grafik).

(Quelle: Jan. 2009 – Jan. 2022; AXA/Bloomberg)

Für Pensionskassen und Vorsorgestiftungen, welche die Hypothekenvergabe nicht selber an die Hand nehmen möchten, bietet die AXA eine Hypothekenanlagestiftung an, deren Fokus auf selbstbewohnten Wohnliegenschaften an attraktiven Schweizer Standorten liegt.

Dies ermöglicht Schweizer Vorsorgeeinrichtungen einen einfachen Zugang zu indirekten Investitionen in ein diversifiziertes Portfolio von besicherten Hypothekarkreditforderungen auf Liegenschaften in der Schweiz. Vorsorgewerke können so ihr Portfolio diversifizieren und eine attraktive Mehrrendite im Vergleich zu Schweizer Staatsanleihen erzielen.

Hohe Nachfrage nach Hypotheken

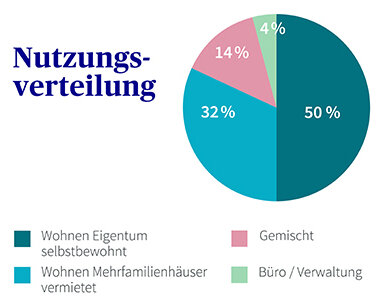

Innerhalb der letzten zwei Jahre ist der Umfang der Anlagestiftung auf gegenwärtig 1340 Hypotheken mit einem Investitionsvolumen von über 1341 Millionen Franken angewachsen. Rund 82 Prozent der Hypotheken werden zur Finanzierung von Ein- und Mehrfamilienhäusern sowie Eigentumswohnungen eingesetzt. Davon sind rund 50 Prozent selbstbenutztes Wohneigentum (siehe Grafik). Die durchschnittliche Duration beträgt 5,71 Jahre per Ende Januar 2022.

(Quelle: AXA)

Die Hypothekenvergabe erfolgt durch das Hypothekarcenter der AXA nach hohen Sicherheitsstandards, was sich in einer selektiven Auswahl der Schuldner widerspiegelt. Die Immobilien, welche als Sicherheit dienen, werden durch Immobilienschätzer der AXA ausserdem sehr vorsichtig bewertet. Dieser Ansatz führt zu einer effektiv ökonomischen Belehnungsquote von rund 52 Prozent im Portfolio.

Langjährige Erfahrung im Hypothekengeschäft

Neben hohen Sicherheitsstandards spielen auch Nachhaltigkeitskriterien in sämtlichen Anlageklassen eine Schlüsselrolle im Investitionsprozess der AXA. Der Erfolg dieser Strategie zeigt sich unter anderem in unabhängigen Ratings, wie etwa dem «MSCI ESG Research»-Ranking, bei dem die AXA mit 10 von 10 Punkten im Bereich «Nachhaltiges Investieren» ein AAA-Rating erreicht hat.

Die AXA ist seit über 50 Jahren im Hypothekengeschäft tätig und verwaltet insgesamt rund 12'000 Hypotheken in der Schweiz mit einem Investitionsvolumen von über 11,5 Milliarden Franken. Mit dem dichten Vertriebsnetz von über 340 Agenturen in der ganzen Schweiz ist der Aufbau eines attraktiven Hypothekenportfolios jederzeit sichergestellt.

- Anlagelösungen der AXA

(Nur für qualifizierte Anlegerinnen und Anleger mit Sitz in der Schweiz.)