Regiobank Männedorf: War die Acrevis-Fusion unvermeidlich?

Was für die Schweiz der Untergang der Credit Suisse war, ist für das rechte Zürichseeufer der Verlust ihrer selbständigen Regiobank Männedorf (finews berichtete). Auf diesen Gedanken kann man zumindest verfallen, wenn man die intensive Medienberichterstattung der vergangenen Wochen beobachtet. Kein Zweifel: Das Institut ist tief in der Region verwurzelt, eng mit dem Ort verwoben.

Für die Regiobank Männedorf (RBM) sei die Fusion mit der Acrevis Bank die «ökonomisch sinnvollste Lösung», sagt Verwaltungsratspräsident Thomas Stäheli, der erstmals 2015 in das Kontrollgremium gewählt wurde und dieses seit 2022 präsidiert.

«Kritische Grösse»

«Wir haben bereits um das Jahr 2021 festgestellt, dass wir eine kritische Grösse erreichen müssen», erklärt er im Gespräch mit finews. Ziel des Verwaltungsrats sei gewesen, langfristig eine Eigenkapitalrendite von rund 4,5 Prozent zu erzielen. Dieser Wert sei im Vergleich zu grösseren Banken bereits bescheiden.

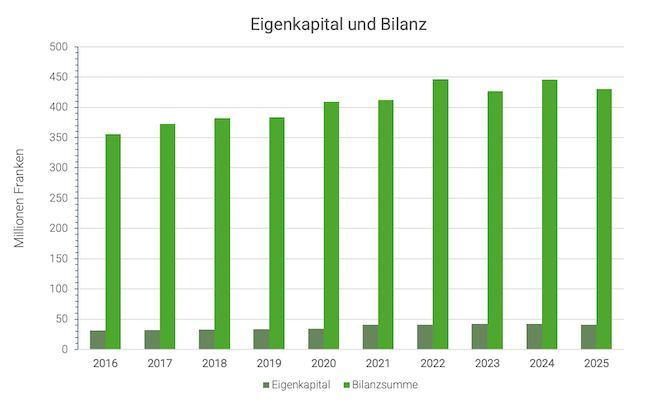

Das aktuelle Eigenkapital von 41,3 Millionen Franken würde sich bei einer Rendite von 4,5 Prozent in einen Gewinn von 1,85 Millionen übersetzen.

Tatsächlich schrieb die RBM in 2025 einen negativen Geschäftserfolg von ca. 1 Million Franken, der Jahresgewinn belief sich (dank ausserordentlicher Erträge und Veränderungen von Reserven für allgemeine Bankrisiken) auf plus 96'000 Franken.

Stabile Aufwärtsentwicklung bei Eigenkapital und Bilanzsumme. (Quelle: Geschäftsberichte RBM, Grafik: finews)

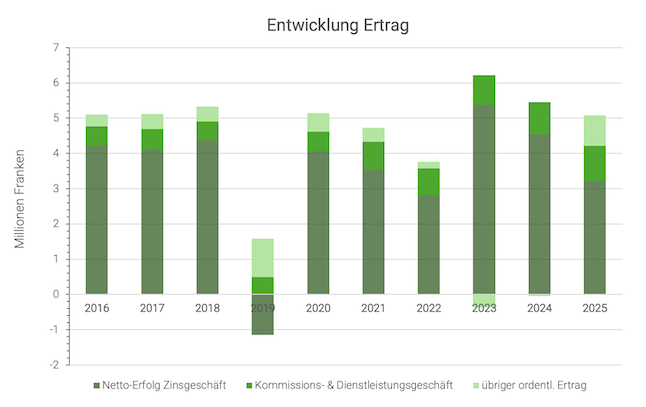

Die Analyse der Geschäftsberichte der RBM seit 2016 zeigt ein vielschichtiges Bild. Bis 2019 wirkt das Geschäftsmodell der Bank relativ stabil. Zwischen 2015 und 2018 lag der Gesamtertrag aus Zins-, Kommissions- und übrigen Geschäften bei rund 5 Millionen Franken pro Jahr, Geschäftserfolg und Jahresergebnis bei gut 1 Million Franken.

Markanter Einschnitt

2019 kam es allerdings zu einem markanten Einschnitt: Der Nettoerfolg aus dem Zinsengeschäft fiel ins Negative und mit ihm der Geschäftserfolg. Gemäss den schriftlichen Antworten der Bank hing dies mit Wertberichtigungen im Kreditportfolio zusammen:

«Es handelte sich dabei überwiegend um Hypothekarkredite, insbesondere um Baukredite, die im Zusammenhang mit Immobilienprojekten gewährt wurden», schreibt die Bank. Es seien mehrere einzelne Kreditpositionen, welche «jedoch teilweise in einem wirtschaftlichen beziehungsweise faktischen Zusammenhang, etwa durch identische oder nahestehende Kreditnehmer, gemeinsame Projektstrukturen, gegenseitige Abhängigkeiten oder übergreifende Sicherheiten» standen.

Strategie «Fokus 2028»

Der Einbruch war zwar einmalig, markierte aber einen Wendepunkt mit neuer Strategie und neuer Führung. André Häberling, langjährige Nummer zwei in der Geschäftsführung, übernahm die operative Leitung im Jahr 2020, zwei Jahre später wurde Thomas Stäheli Verwaltungsratspräsident.

Der Verwaltungsrat habe die Lage analysiert, so Stäheli: Aufgrund eines ausgeprägten Investitionsstaus sowie hoher gegebener Fixkosten sei lediglich eine Wachstumsstrategie in Frage gekommen, um eine ökonomisch sinnvolle Rendite zu erreichen. Unter dem Titel «Fokus 2028» sollte die Bank innert sieben Jahre eine kritische Grösse erreichen.

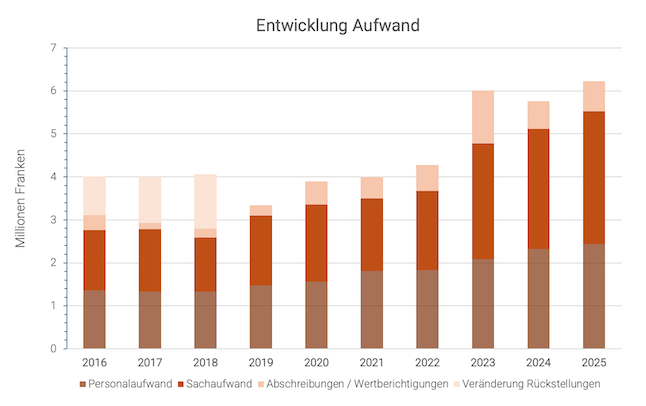

Kosten davongaloppiert. (Quelle: Geschäftsberichte RBM, Grafik: finews)

Hypo-Ziel: 500 Millionen

«Wenn wir die Fixkosten nicht reduzieren können, müssen wir wachsen», sagt Stäheli. Konkret sollte das Hypothekarvolumen bis 2028 auf mindestens 500 Millionen Franken steigen.

Parallel dazu baute die Bank ihr Anlagegeschäft aus. CEO André Häberling betont, dass sich dieser Teil der Strategie durchaus erfolgreich entwickelte: «Wir haben das Kommissionsgeschäft seit 2019 verdoppelt.» Im Zinsgeschäft hätten sich die Ziele allerdings als zu ambitioniert und jüngst das Zinsumfeld auch wieder als zu unfreundlich erwiesen.

Sachaufwand mehr als verdoppelt

Doch die Zahlen zeigen, dass das Wachstum je länger desto weniger ausreichte, um die Kostenbasis zu tragen. Der zentrale Bruch in der Entwicklung der RBM liegt auf der Kostenseite. Zwischen 2018 und 2025 verdoppelten sich die operativen Aufwendungen praktisch.

Allein der Sachaufwand stieg von rund 1,3 Millionen Franken auf über 3 Millionen Franken. Auch der Personalaufwand nahm deutlich zu.

Grosser Fixkostenblock

Die Bank erklärt diesen Anstieg teilweise mit regulatorischen Anforderungen. «Wir haben einen grossen regulatorisch bedingten Fixkostenblock», sagt Stäheli. Dazu gehörten IT, Compliance, interne sowie externe Revision und Risk Management. In ihren schriftlichen Antworten räumt die Bank jedoch ein, dass die Kostenentwicklung auch mit der Wachstumsstrategie zusammenhing.

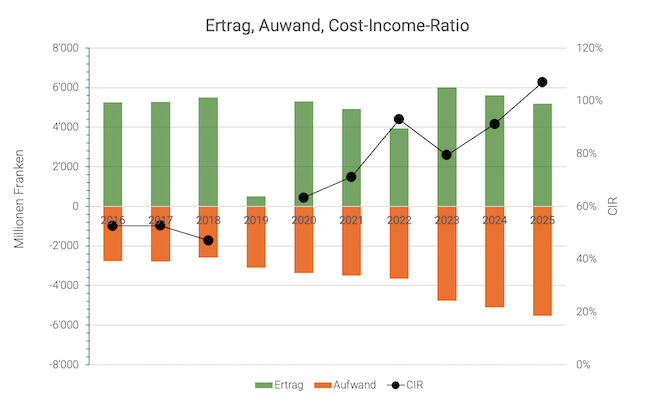

Die Folge dieser Entwicklung zeigt sich besonders deutlich in der Cost-Income-Ratio (CIR). Zwischen 2015 und 2018 lag sie um die 50 Prozent – ein für kleine Regionalbanken sogar recht guter Wert. Ab 2022 verschlechterte sich die Situation zusehends. Bis im vergangenen Jahr 2025 die Aufwendungen die operativen Erträge gar überschritten. Mit anderen Worten: Die Bank verdiente im operativen Geschäft nicht mehr genug, um ihre Kosten zu decken.

Aufwand und Ertrag sowie Cost-Income-Ratio (CIR) der RBM seit 2016. Der 2019er Wert für die CIR fehlt, da dieser aufgrund des negativen Sondereffekts im Zinsengeschäft nicht ausgewiesen wurde. (Quelle: Geschäftsberichte RBM, Grafik: finews)

Warum nicht früher verkaufen?

Diese Entwicklung wirft die Frage auf: Hätte die Bank bereits früher verkauft werden können, möglicherweise zu einem höheren Preis? Die Regiobank Männedorf widerspricht der Einschätzung, dass 2018 oder 2021 ein deutlich höherer Verkaufspreis realistisch gewesen wäre. Ein potenzieller Käufer hätte 2018 mit hoher Wahrscheinlichkeit jene Kreditrisiken entdeckt, die sich später in den Wertberichtigungen von 2019 materialisierten, argumentiert die RBM. Diese hätten sich zwangsläufig in einer tieferen Bewertung niedergeschlagen.

Auch 2021 sei die Situation nicht wesentlich besser gewesen: Der operative Gewinn habe – bereinigt um Sondereffekte – lediglich rund 300'000 Franken betragen.

Der Deal mit Acrevis

Der nun vereinbarte Zusammenschluss erfolgt in Form einer Absorptionsfusion. Die RBM-Aktionäre erhalten pro Aktie 17 Acrevis-Aktien (nach einem Aktiensplit) sowie 200 Franken in bar.

Gemäss den Angaben der Bank entspricht dies einem Gegenwert von rund 5'400 Franken pro Aktie – rund 30 Prozent über dem volumengewichteten Durchschnittskurs der letzten Monate. Für Stäheli ist das ein überzeugendes Angebot: «Wenn Sie den Aktienkurs über die letzten zwanzig Jahre anschauen, war er nie so hoch.»

Ökonomische Realität kleiner Regionalbanken

Der Fall der Regiobank Männedorf zeigt exemplarisch die strukturellen Grenzen des klassischen Regionalbankenmodells. Viele kleine Institute arbeiten mit Eigenkapitalrenditen von lediglich zwei bis drei Prozent. Für eine Bank mit einer Bilanzsumme von unter 500 Millionen Franken ist es zunehmend schwierig, regulatorische Anforderungen, Digitalisierung und steigende Kundenerwartungen gleichzeitig zu finanzieren.

«Eine Acrevis hat ähnliche regulatorische Kosten wie wir», sagt Präsident Stäheli. «Aber sie hat ein viel grösseres Geschäftsvolumen.» Genau dieser Skaleneffekt ist der Kern der Fusion: Was für eine kleine Bank ein strukturelles Problem darstellt, fällt ab einer gewissen Grösse kaum noch ins Gewicht.

Angesprochen auf andere kleinere Regionalbanken, die scheinbar erfolgreich unterwegs sind, schreibt die RBM, in deren Märkten sei «die Konkurrenzsituation deutlich entspannter als in städtischen oder wirtschaftlich stark erschlossenen Gebieten». Die geringere Wettbewerbsintensität ermögliche es ihnen, Konditionen stabiler zu halten und Erträge nachhaltiger abzusichern.

Bei der RBM schränke «die Kombination aus begrenzter Skalengrösse und hohem Wettbewerbsdruck» die Ertragsmöglichkeiten erheblich ein.

Eingeschränkte Ertragsmöglichkeiten, Störfall 2019: Entwicklung von 2016 bis 2025. (Quelle: Geschäftsberichte RBM, Grafik: finews)

Ist der Preis angemessen?

Ein Blick auf die wirtschaftliche Entwicklung der Bank hilft dabei, den Preis der Transaktion einzuordnen. Entscheidend ist dabei der sogenannte «Economic Profit», also die Differenz zwischen Eigenkapitalrendite und Eigenkapitalkosten.

Solange eine Bank eine Eigenkapitalrendite erzielt, die mindestens ihre Kapitalkosten deckt, schafft sie ökonomischen Wert. Liegt die Rendite darunter, wird Wert vernichtet. Bei der Regiobank Männedorf verschlechterte sich dieses Verhältnis ab etwa 2021 deutlich: Während die Eigenkapitalrendite zuvor noch in der Nähe der geschätzten Kapitalkosten lag, fiel sie danach klar darunter.

0,6 Mal Eigenkapital

Gemessen am Eigenkapital von rund 42 Millionen Franken bedeutete dies in den letzten Jahren einen jährlichen ökonomischen Verlust in der Grössenordnung von mehreren Hunderttausend Franken, zuletzt wohl über einer Million Franken pro Jahr.

In der Bewertung von Banken schlägt sich ein solcher Trend unmittelbar nieder: Institute, deren Eigenkapitalrendite dauerhaft unter den Kapitalkosten liegt, werden typischerweise deutlich unter Buchwert gehandelt. Transaktionen erfolgen in solchen Fällen häufig zu 0,4- bis 0,8-fachem Buchwert. Dass die Fusion der Regiobank Männedorf zum Wert von 25,8 Millionen Franken rund 0,6-mal ihrem Eigenkapital entspricht, liegt damit genau in jener Bandbreite, die für Banken mit strukturell unzureichender Profitabilität üblich ist.

Um einen Notverkauf handelt es sich jedenfalls nicht. Kapitalbasis und Reserven sind stark.

«Hochprofessioneller Prozess»

Zum in den Medien teilweise kolportierten Vorwurf, wonach der M&A-Prozess intransparent gewesen sei, indem namentlich die Bank Avera nicht berücksichtigt worden sei, nimmt Stäheli wie folgt Stellung: «Das war ein hochprofessioneller Prozess mit externen Beratern.» Aufgrund der speziellen Kundenstruktur und der Grösse der Bank habe sich eine anfängliche Longlist auf vielleicht eine gute Handvoll Namen verkürzt. Von diesen hätten jene, die eine Geheimhaltungserklärung unterschrieben hätten, auch die relevanten Details erfahren.

Ob die Bank Avera darunter gewesen sei, will Stäheli nicht sagen. Er betont jedoch, dass diese zuletzt in der Region eher Filialen ab- als aufgebaut habe. Die Bank Avera ihrerseits, deren CEO kürzlich gegenüber finews hatte durchscheinen lassen, dass auch ihrerseits möglicherweise Interesse an der RBM bestanden hätte, lässt die Sache auf sich beruhen: «Die Bank Avera möchte sich in dieser Sache nicht weiter äussern und bleibt bei den Aussagen, die sie gegenüber finews gemacht hat.»

Grössere Ambitionen entwickelt

Unter dem Strich ergibt sich folgendes Bild: Der RBM sind die Kosten davongaloppiert. Es erscheint plausibel, dass dies zu einem grossen Teil auf einen aufgelaufenen Investitionsstau sowie auf regulatorische Fixkosten und das im Vergleich zu ländlicheren Märkten schwierigere Wettbewerbsumfeld zurückzuführen war.

Klar ist indes, dass auch die Strategie von 2021 zusätzliche und aus heutiger (Verkaufs-) Sicht vielleicht unnötige Kosten verursacht hat. Es entsteht der Eindruck, dass die Bank sich nicht (mehr) im «langweiligen» Normalzustand kleinerer Regionalbanken einrichten wollte: Zwischen 2 und 3 Prozent Eigenkapitalrendite bei eiserner Kostendisziplin (CIR von 50 bis 70 Prozent) und starkem Produktfokus.

Sie entwickelte darüber hinausreichende Ambitionen. Dass sich diese nicht materialisiert haben, lässt sich vor allem durch die zu wenig dynamische Entwicklung des Hypothekengeschäfts erklären.

Was folgt daraus für die Aktionäre? Entweder bäckt die RBM bewusst in Zukunft deutlich kleinere Brötchen oder die Aktionäre entscheiden sich, das attraktive (Hypo-) Kundenbuch einem Partner anzuvertrauen, der es dank Grössenvorteilen gewinnbringend kapitalisieren kann.

Ende März entscheiden die Aktionäre

Bei aller betriebswirtschaftlichen Logik der Fusion: Es gehört zu den Eigenheiten der Schweiz, dass manche Kleinstbanken auch dann solide und langfristig operieren, wenn sie keinen oder kaum ökonomischen Gewinn abwerfen. Ihre Aktionäre sind häufig nicht primär von Renditeerwartungen motiviert, sondern von Bratwurst und Bier an der Generalversammlung. Insofern ist das Beispiel der RBM auch kaum als Fanal für eine Konsolidierungswelle bei den Regionalbanken aufzufassen.

Die Aktionäre der RBM entscheiden am 26. März über die Fusion. Am 27. März folgt dann die Generalversammlung der Acrevis.