Ist aktives Anlegen tatsächlich ein Treiber für das Wirtschaftswachstum?

Die Asset Management Association Switzerland (AMAS) hat am Mittwoch in Zürich eine Studie präsentiert, deren Aussagen in interessierten Kreisen noch viel zu reden geben dürften. Es geht dabei um die Vorteile des aktiven Fondsmanagement – doch die von Florian Weigert, Professor für Financial Risk Management an der Universität Neuenburg, verfasste Untersuchung passt nicht so richtig in die Reihe der Werke, die aufzeigen, weshalb die eine Art des Anlegens der anderen überlegen sein soll (meistens schwingt dabei der passive Investmentansatz obenauf), und die mittlerweile schon viele Regale der Bibliotheken der Sparte der Finanzliteratur füllen.

Die Studie «The Economic and Financial Benefits of Active Fund Management for Switzerland» widmet sich nämlich nicht wie üblich primär dem Unterschied in der Performance zwischen aktiv und passiv bewirtschafteten Portfolios, sondern stellt die positiven externen Effekte aktiven Anlegens auf das Wirtschaftswachstum, die Aktienmarktentwicklung und die berufliche Vorsorge in den Mittelpunkt.

Grosses Datenset, langer Untersuchungszeitraum

Weigert hat die Daten aus 20 entwickelten Volkswirtschaften von 1990 bis 2024 analysiert, wobei er sich auf Aktienfonds beschränkt. Er prüfte dabei die Hypothese, dass die aktiven Fondsmanager durch ihre Anlageentscheide eine zentrale volkswirtschaftliche Funktion erfüllen. Indem sie Kapital gezielt in die produktivsten und vielversprechendsten Unternehmen lenken, verbessere sich die Effizienz der Ressourcenverteilung, was wiederum positive Effekte auf das Wirtschaftswachstum, die Innovation, die Beschäftigung und den Wohlstand haben soll. Schlüsselvariable bildet der Anteil der Aktien eines Unternehmens, der von institutionellen Anlegern oder Fonds aktiv verwaltet wird.

Die Ergebnisse bestätigen die Hypothese. Regressionsanalysen zeigen, dass zwischen dem Grad des aktiven Managements und dem Bruttoinlandprodukt (BIP) bzw. der Aktienbewertung im Folgejahr eine positive Korrelation besteht.

Aktives Management kurbelt Wirtschaft und Aktienmarkt an

Der Befund für die Schweiz: Der bestehende Grad an aktivem Asset Management hat gemäss der Studie das durchschnittliche BIP-Wachstum um 0,43 Prozentpunkte und die Aktienmarktrenditen um 0,60 Prozentpunkte pro Jahr erhöht – gegenüber dem Szenario einer ausschliesslich von passiven und privaten Anlegern geprägten Wirtschaft. Weigert rechnet vor, dass das über den Untersuchungszeitraum von 35 Jahren aufaddiert immerhin 16 BIP-Prozenten und einem 23 Prozent höheren Aktienmarktpreisniveau entspricht.

Die Mehrrendite von 0,60 Prozentpunkten jährlich wirkt sich mit einem Plus von 27 Milliarden wertvermehrend auf das Pensionskassenvermögen aus.

Positive wirtschaftliche Externalitäten dank effizienterer Kapitalallokation?

Weigert interpretiert: «Die Ergebnisse zeigen, dass die Debatte zwischen aktivem und passivem Management nicht allein auf individuelle Fondsperformance oder Gebühren reduziert werden sollte. Vielmehr müssen auch die weiterreichenden wirtschaftlichen Externalitäten berücksichtigt werden, die mit aktiver Kapitalallokation verbunden sind. Zwar bieten passive Strategien Kostenvorteile und Diversifikation für Anlegerinnen und Anleger, doch können ihre mechanische Funktionsweise die Markteffizienz verwässern, wenn sie zu dominant werden.»

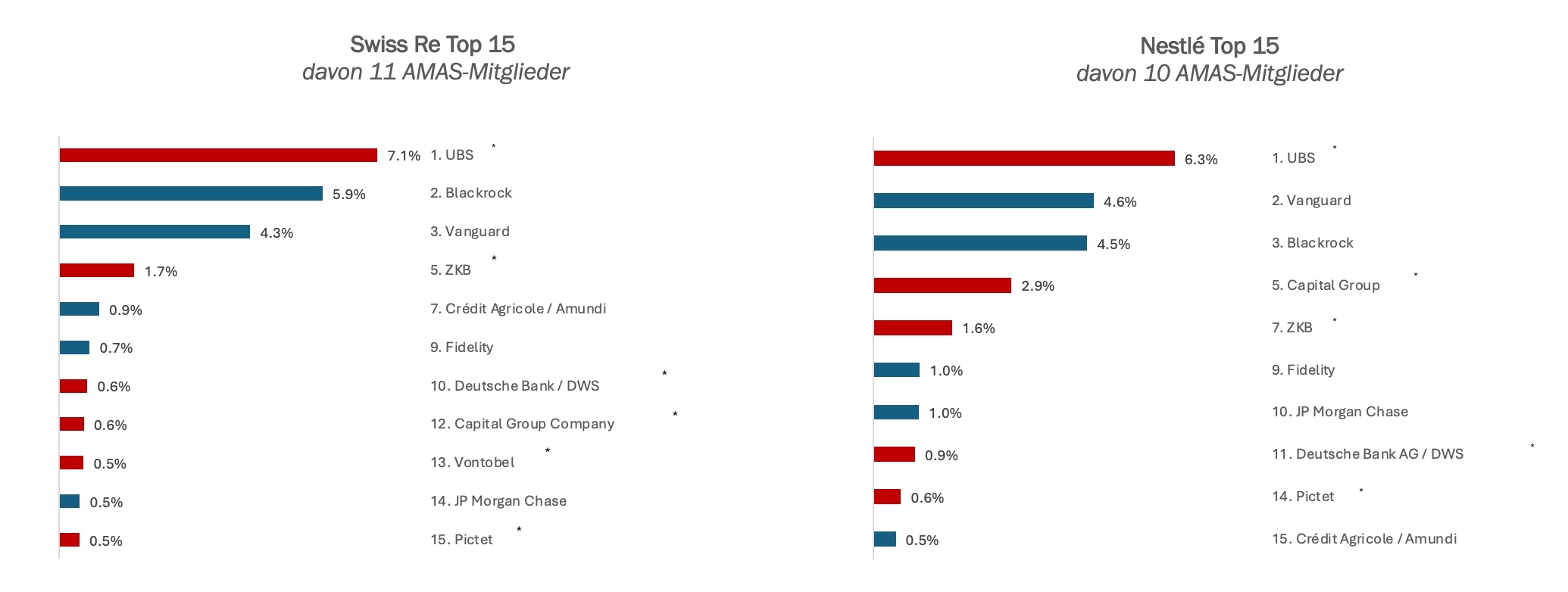

Und AMAS-Präsident Iwan Deplazes brach an der Veranstaltung mit seiner Einordnung der Ergebnisse in den grösseren Zusammenhang ebenfalls eine Lanze fürs aktive Management. Er erinnerte zum einen daran, dass der Anteil der passiven Anlagen seit Jahrzehnten zunimmt. Zum anderen wies er darauf hin, dass die Asset-Management-Industrie (aktiv und passiv) zu den grössten Aktionären von Schweizer Blue Chips gehört und damit ihre Anlageentscheide die Kapitalverteilung wesentlich steuern. Dies illustrierte er anhand des Aktionariats von Swiss Re und Nestlé (siehe Grafik), wobei er sich dabei auf in der Schweiz «produzierende» Asset Manager bezog (d.h., die Anlageentscheide werden in der Schweiz gefällt).

Asset Manager dominieren das Aktionariat von Swiss Re und Nestlé. (Grafik: AMAS)

Mutig und kühn

Deplazes: «Bisher fokussierte sich die Debatte auf Fondskosten und Performance, der gesamtwirtschaftliche Effekt des aktiven Managements wurde vernachlässigt. Aktives Fondsmanagement verbessert die Kapitalallokation, indem es Mittel in Unternehmen und Sektoren mit höherem Wachstumspotenzial und robusterer Unternehmensführung lenkt.»

Dass die AMAS den Mut hat, eine Studie produzieren zu lassen, die nicht unbedingt nach dem Gusto des Teils der Mitgliedschaft ist, der Assets überwiegend indexorientiert und damit passiv anlegt, verdient Anerkennung. Auch die Hypothese, dass aktives Management Wirtschaftswachstum und Aktienbewertungen stimuliert, ist recht kühn. Und der Studienaufbau und die Methodik liefern sicher einige Angriffsflächen.

Kommen die Protagonisten passiver Anlagen aus der Deckung?

Es wäre zu wünschen, wenn nun die Fürsprecher des passiven Anlegens aus der Deckung heraus kämen, die Studie durchleuchten und ihre Argumente darlegen würden. Sie könnten beispielsweise damit argumentieren, dass passive Anlagen im Format von Exchange Traded Funds (ETF) für Anleger die Schwelle für Investitionen in den Aktienmarkt deutlich gesenkt haben und ihre Industrie damit wesentlich zur Liquidität der Märkte (und zur Versorgung der Wirtschaft mit Eigenkapital) beiträgt. Oder dass es heikel ist, ein Element des ganzen Marktökosystems isoliert zu betrachten.

Zur Inspiration könnte dabei auch wieder die klassische Finanzliteratur herbeigezogen werden. Denn darin finden sich z.B. für die Beantwortung der Frage, wie viel passives Investieren ein Markt verträgt, ohne deswegen ineffizient zu werden, durchaus sachdienliche Hinweise, ebenso wie zum Streitpunkt, ob der allgemeine Trend zum passiven Anlegen nicht zwangsläufig die Anreize für versierte aktive Investoren erhöht.