Seit 1994 haben Wandelanleihen eine jährliche Durchschnittsrendite von 7,1 Prozent erzielt, während Aktien bloss 4 Prozent generierten. Die Fakten.

Der historische Vergleich zeigt: Wandelanleihen haben im Vergleich zu Aktien und Anleihen langfristig eine überdurchschnittliche Performance erzielt.

Die Asset-Management-Boutique AgaNola hat den Ertrag von Wandelanleihen anhand des UBS Global Convertible Index (USD) seit dessen Einführung 1994 berechnet. In diesem Zeitraum haben Wandelanleihen eine Rendite von rund 200 Prozent (7,1 Prozent pro Jahr) abgeworfen und damit besser abgeschnitten als Aktien (87 Prozent respektive 4 Prozent Jahr) und Anleihen (175 Prozent respektive 6,5 Prozent). Dazu Bilder 1 und 2:

Historische Kennzahlen seit 1. Januar 1994

Legende zu Bild 1

1 Wandelanleihen: UBS Convertible Global (UCBIGLBL Index)

2 Aktien Welt: MSCI Daily TR Net World USD (MXWO Index)

3 Anleihen Welt: J.P. Morgan Global Aggregate Bond Index - Total Return Unhedged USD (JGAGGUSD Index)

4 Sharpe Ratio: Der risikolose Zinssatz zur Berechnung der Überrendite wird durch den 1 Monats LIBOR abgebildet

Performance seit 1. Januar 1994

Die vergleichsweise attraktive Performance der Wandelanleihen ist umso erstaunlicher, da sie mit einem deutlich geringeren Risiko einherging als bei Aktien, wie der folgende Vergleich zeigt:

1. Die Volatilität der Wandelanleihen (10,5 Prozent) ist tiefer als diejenige der Aktien (16,8 Prozent).

2. Der maximale Verlust fällt bei Wandelanleihen (-41 Prozent) geringer aus als bei Aktien (-58 Prozent).

3. Wandelanleihen haben sich deutlich rascher aus Krisen erholt als Aktien: Bei der Marktkorrektur von 2000/2001 erreichten die Wandelanleihen innerhalb von nur drei Jahren nach dem Tiefpunkt wieder ihren Höchstwert, während Aktien dafür fünf Jahre brauchten. Dazu Bild 3:

Performance zwischen 1. Januar 2000 und 30. Juni 2006

4. Auch in der jüngsten Korrektur von 2008/2009 haben Wandelanleihen schon beinahe wieder ihre Pre-Crash-Niveaus erreicht, während Aktien immer noch mehr als 30 Prozent unter ihren Höchstwerten notieren. Dazu Bild 4:

Performance zwischen dem 1. Januar 2008 und 31. Dezember 2009

Liquidität des Wandelanleihenmarktes

Bei vergleichbarer Rendite und deutlich geringerem Risiko scheinen Wandelanleihen die attraktivere Anlageklasse zu sein als Aktien. Nun stellt sich die Frage nach der Grösse bzw. der Liquidität des Wandelanleihenmarktes, worauf im Folgenden eingegangen wird:

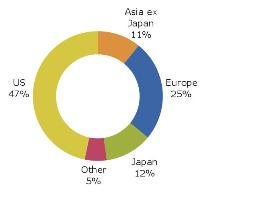

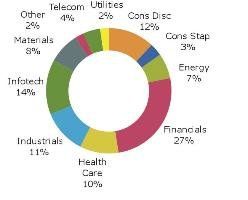

Marktgrösse und Diversifikation

Der Markt für Wandelanleihen weist eine Grösse von über 500 Milliarden Dollar auf und ist über verschiedene Regionen und Sektoren breit diversifiziert. Die USA und Europa repräsentieren ungefähr 50 Prozent respektive 25 Prozent des Marktes, Asien ungefähr 25 Prozent. Dies entspricht in etwa der Asset-Allokation des MSCI World.

Der Markt für Wandelanleihen weist eine Grösse von über 500 Milliarden Dollar auf und ist über verschiedene Regionen und Sektoren breit diversifiziert. Die USA und Europa repräsentieren ungefähr 50 Prozent respektive 25 Prozent des Marktes, Asien ungefähr 25 Prozent. Dies entspricht in etwa der Asset-Allokation des MSCI World.

Hinsichtlich des Schuldnerrisikos ist der Markt der Wandelanleihen gleichmässig aufgeteilt in Investment-Grade-Anleihen, Non-Investment-Grade-Anleihen und Wandelanleihen ohne Rating.

Jährlich werden für rund 100 Milliarden Dollar neue Wandelanleihen emittiert. Aufgrund des zunehmenden Finanzierungsbedarfs, vor allem aus den aufstrebenden Ländern, wird ein starkes Wachstum auf der Angebotsseite erwartet.

Investorenbasis

Zu Beginn der jüngsten Finanzkrise Mitte 2008 machten der Eigenhandel der Banken und Hedge Funds ungefähr 75 Prozent der Investoren aus.

Zu Beginn der jüngsten Finanzkrise Mitte 2008 machten der Eigenhandel der Banken und Hedge Funds ungefähr 75 Prozent der Investoren aus.

Aufgrund der starken Reduktion der investierbaren Mittel (aufgrund strengerer Eigenkapitalvorschriften der Banken) und der Einschränkung des Fremdkapitaleinsatzes (Leverages) für Hedge Funds wurde die Konzentration auf diese beiden Investorklassen deutlich vermindert.

Heutzutage ist der Markt für Wandelanleihen auf eine breitere Investorenbasis abgestützt und erfreut sich nicht zuletzt wegen der beachtlichen Performance im Jahr 2009 einer wachsenden Nachfrage.

Fazit

- Wandelanleihen bieten ein äusserst attraktives Rendite/Risiko Profil, gute Diversifikationsmöglichkeiten sowie eine stetig wachsende Liquidität.

- Die Komplexität der Anlageklasse ist aber nach wie vor beträchtlich höher als im Aktien- und im Anleihenmarkt. Deshalb ist bei der Investition in Wandelanleihen Vorsicht geboten.

- Es empfiehlt sich, auf einen spezialisierten Anbieter mit langjähriger Erfahrung zu setzen.

Die AgaNola AG ist eine unabhängige, inhabergeführte Asset-Management-Boutique, die sich auf Convertibles fokussiert. Die derzeit acht Mitarbeitenden am Sitz in Pfäffikon/SZ sind allesamt ausgewiesene Spezialisten; das Investment-Team verfügt im Bereich Convertibles über einen langjährigen Leistungsausweis.

AgaNola versteht sich als Vorreiter in der Weiterentwicklung der bedeutenden Anlageklasse der Convertibles und verbindet das Management von innovativen, erstklassigen Produkten und Mandaten mit einem überdurchschnittlichen Kundenservice.

Bestellen Sie die vollständige Studie online unter: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder telefonisch über +41 44 560 77 00.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.53%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.56%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.09%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%