Martin Hess: Negativzinsen sind kein Weihnachtsgeschenk

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Seit der Veröffentlichung der Negativzinsstudie der Schweizerischen Bankiervereinigung verging kaum ein Tag ohne Beitrag zu diesem Thema. Anscheinend besteht in der Tat Diskussionsbedarf. Es ist wichtig, dass sich die Bevölkerung und die Wirtschaftsakteure nach fünf Jahren ein möglichst genaues Bild über die Ursachen und Folgen der Negativzinsen machen können. Negativzinsen haben zahlreiche nachteilige Folgen für die Wirtschaft.

Dazu zählen Asset-Inflation, Anlagenotstand in den Vorsorgewerken, Verschuldungsanreize, übermässiges Sparen trotz negativer Realzinsen, Umverteilungseffekte von Sparern zu Schuldnern und vom Finanzsektor zum Exportsektor. Diese Nachteile verstärken sich über die Zeit, während der Nutzen kontinuierlich abnimmt.

Mit einem Mausklick vergleichbar

Im Blätterwald waren viele Thesen und Fakten zu lesen. Nicht alle Argumente sind nachvollziehbar. So berichtet die jüngste «Sonntagszeitung» basierend auf inoffiziellen Quellen, «...dass die Banken ihre Kreditmarge in den letzten Jahren eben doch kräftig ausgeweitet haben.»

Diese Aussage verkennt, dass sich die Banken in einem hartumkämpften Wettbewerb befinden. Eine Verschlechterung der Kreditkonditionen für Kunden würde eine Bank rasch aus dem Markt drängen. Beispielsweise lassen sich die Angebote der Banken vor dem Abschluss einer Hypothek heute mit einem Mausklick vergleichen.

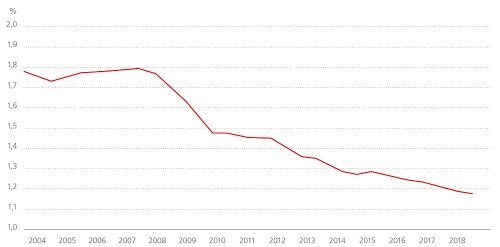

Beunruhigender Rückgang der Zinsmarge

Der Zinserfolg der Banken nimmt trotz steigenden Hypothekarvolumen seit Einführung der Negativzinsen ab. Zudem erhöhten sich aufgrund der tieferen Zinsen auch die Zinsänderungsrisiken. Negativzinsen sind somit kein Weihnachtsgeschenk für Banken, sondern stellen eine grosse Last im Zinsgeschäft dar.

Auch weist die Schweizerische Nationalbank (SNB) in ihrem aktuellen Finanzstabilitätsbericht einen seit Jahren ungebrochenen Rückgang der Zinsmarge aus. Seit dem Höhepunkt der Finanzkrise im Jahr 2007 fiel sie um fast 40 Prozent, Tendenz weiter sinkend (vgl. nachstehende Grafik).

Zinsmargen inlandorientierter Banken

(Quelle: Finma, SNB)

Keine Gegenliebe

Mit zunehmender Dauer der Negativzinsen sinken auch die durchschnittlichen Zinserträge auf den Kreditportfolios der Banken, weil die neu abgeschlossenen Geschäfte auf tieferen Zinsen basieren als die ausgelaufenen. Dies führt dazu, dass Banken die Negativzinsen zunehmend auf Kunden überwälzen müssen. Dieser Schritt stösst weder bei den Banken noch bei ihren Kundinnen und Kunden auf Gegenliebe, ist jedoch eine direkte Folge des makroökonomischen Umfelds.

Die Zinsmarge deckt nicht nur die Kosten der Banken für die Kreditvergabe, sondern auch die Prämie für Risiken wie beispielsweise eine Zinsänderung. Um eine positive Nettomarge zu erreichen, waren Banken in den letzten Jahren einerseits auf ein diversifiziertes Kreditportfolio und andererseits auf Effizienzsteigerungen in ihren Prozessen angewiesen.

Behörden sind wachsam

Der Rückgang der Zinsmargen ist nicht nur in der Schweiz so substanziell, dass bereits von Behörden Sorge über die Wirksamkeit der Geldpolitik und die Finanzstabilität geäussert wurde. In ihrem soeben erschienenen Risikomonitor nennt die Finma die Negativzinsen als erstes der Risiken. Der Bundesrat befasst sich seinerseits laufend mit geld- und wirtschaftspolitischen Fragen. Er hat angekündigt, gegebenenfalls im Rahmen seines Handlungsspielraums die notwendigen wirtschaftspolitischen Massnahmen umgehend in die Wege zu leiten.

Bereits jetzt lässt sich festgehalten, dass die neue Diskussionskultur zur Geldpolitik das Verständnis für gesamtwirtschaftliche Zusammenhänge fördert und dadurch zur Verbesserung der Rahmenbedingungen beiträgt. Insofern hat die Studie der Bankiervereinigung ein wichtiges Ziel bereits erreicht.