Wein-Investments: Die Million-Dollar-Nase beflügelt die Preise

Von Andreas Vetsch, Hedgefonds-Analyst bei der LGT

Dass Wein auch zum Investmentobjekt wurde, haben wir Napoleon III. zu verdanken. Er legte im Rahmen der Weltausstellung 1855 in Paris den Grundstein, indem er Bordeaux-Lagen in fünf Qualitätskategorien einteilen liess.

Diese Klassifizierung gilt bis heute. Sie ist gewissermassen ein Vorläufer heutiger Marketingkonzepte, denn sie beflügelte die Markenbekanntheit und Reputation dieser Weine und verlieh der Bordeaux-Region eine mythische Aura.

Gut Ding will Weile haben

Heute deckt Bordeaux 90 Prozent des weltweiten Markts an investierbaren Weinen ab. In der höchsten Qualitätsklasse finden sich lediglich fünf Premier-Cru-Weine der Güter Châteaux Lafite-Rothschild, Margaux, Latour, Haut-Brion und Mouton-Rothschild. Diese hochwertigen Weine brauchen viel Zeit, um den vollen Geschmack zu entfalten – und dementsprechend entwickeln sich auch ihre Preise.

Ein Château Margaux Jahrgang 2000 wurde beispielsweise im Sommer 2002 zu einem Preis von 400 Dollar auf den Markt gebracht. In den ersten Jahren blieb der Preis unverändert, bis er ab 2006 anstieg. Der momentane Wert liegt bei über 1'000 Dollar und dürfte weiter steigen. Der Wein ist nun trinkreif und mit jeder entkorkten Flasche erhöht sich der Preis der noch gelagerten.

Genussspanne bis 2050

Die voraussichtliche Genussspanne vom Château Margaux Jahrgang 2000 geht bis ins Jahr 2050 – preislich bleibt also noch viel Luft nach oben. Neben Bordeaux Weinen eignen sich weitere langlebige Weine, etwa französische Tropfen aus dem Burgund oder Rhône-Gebiet, italienische Weine aus dem Piemont und Montalcino sowie spanische Weine wie Ribera del Duero oder Rioja für Investments.

Ausserhalb Europas bieten sich Sauvignons aus dem Napa Valley, Pinot Noirs aus Oregon oder auch australische Weine aus dem Barossa Valley und Margaret River an.

Weinetikette als Visitenkarte

Bei der Weinpreisbildung sind objektive Faktoren von grosser Bedeutung. Dazu zählen Merkmale, die bereits vor dem Kauf auf der Etikette der Flasche ersichtlich sind, wie das Weingut oder der Jahrgang. Bei einem Château Haut-Brion handelt es sich beispielsweise um den besten Wein des Haut-Brion Weinguts, einem voll fermentierten, trockenen Wein von rubinroter Farbe und vergleichsweise niedrigem Alkoholgehalt.

Neben dem Namen ist zudem der Jahrgang von zentraler Bedeutung, denn es braucht viel Wärme und Licht, wenn aus den Blüten Trauben werden, zwischendurch ein bisschen Regen und Trockenheit bei der Ernte. Ein optimales Zusammenspiel von Sonne und Wasser führt zu aussergewöhnlichen Jahrgängen mit enormem Preispotenzial – oder wie Galileo Galilei einst sagte: «Wein ist Sonnenlicht, zusammengehalten von Wasser».

Kleine und elitäre Gruppe

Aber nicht nur objektive Faktoren, sondern auch sensorische Attribute wie der Geschmack im Glas respektive im Mund oder der Nachgeschmack spielen eine zentrale Rolle bei der Preisbildung. Experten brauchen Begriffe wie Komplexität, Charakter und Reifungspotenzial, um die Qualität zu beschreiben. Mit nur wenigen Worten in ihren Weinbewertungen und Degustationsberichten können sie das Verhalten der Weinkonsumenten (und Investoren) entscheidend beeinflussen.

Obwohl es unzählige Experten gibt, erhält nur eine sehr kleine, elitäre Gruppe von ihnen weltweite Aufmerksamkeit. Dazu gehören Robert Parker, James Suckling, Neal Martin oder auch Jancis Robinson. Mit ihren Magazinen oder Kolumnen in Zeitungen erreichen sie eine grosse Leserschaft.

Persönliche Weinberaterin der Queen

Der Einfluss dieser Kritiker ist enorm und darum erstaunt es nicht, dass Robert Parker seine Nase und seinen Gaumen für eine Million Dollar versichern liess. Dies brachte ihm den Spitznamen «Million-Dollar-Nase» ein. Jancis Robinson hat dafür ein interessantes Nebenamt. Neben ihrer Kolumne in der «Financial Times» und ihrem persönlichen Blog ist sie die persönliche Weinberaterin von Queen Elisabeth II.

Schwellenländer und Europa als Zugpferde

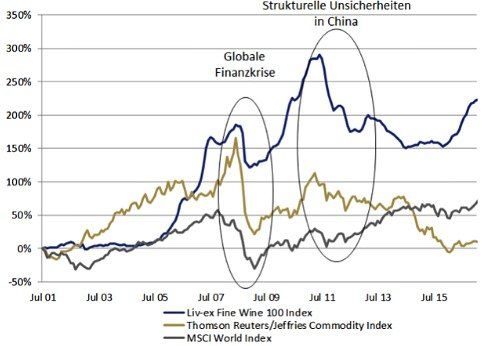

Million-Dollar-Nase hin oder her, am Ende des Tages unterliegen auch Luxusgüter wie investierbare Weine dem makroökonomischen Umfeld. Zum Höhepunkt der Finanzkrise 2008 büsste der Wein-Benchmark Liv-ex-Fine-Wine-100-Index 22 Prozent an Wert ein, und auch die strukturellen Unsicherheiten in China 2011 drückten auf die Wein- und Rohstoffpreise.

Der weltweite wirtschaftliche Aufschwung und die wachsende Nachfrage aus den Schwellenländern führten jedoch zu einer Erholung – und das Umfeld bleibt vielversprechend, wie eine aktuelle Studie von Bain & Company belegt.

Europa hat sich in jüngster Zeit von wirtschaftlichen Unsicherheiten erholt, und die Luxusgüterbranche rechnet mit einem deutlichen Umsatzplus. Auch die Nachfrage aus aufstrebenden Luxusgütermärkten wie China, Russland oder den arabischen Emiraten nimmt weiter zu. Die weinbegeisterten Chinesen laufen gar zu neuer Höchstform auf. Aufgrund lokaler Steuersenkungen floriert der inländische Markt für Luxusgüter, und gutsituierte Chinesen kaufen wieder vermehrt in Europa ein.

Performance hochwertiger Weine zu Aktien und Rohstoffen

(Quelle: LGT Capital Partners, Bloomberg)

Obwohl die globale Produktion von Spitzenweinen in den vergangenen Jahren ausgeweitet wurde, kann das Angebot mit der ungebremsten Zunahme der Nachfrage nicht mithalten. Die Fläche und Anzahl der Toplagen sind begrenzt und die Spitzenweingüter können jeweils nur eine beschränkte Traubenmenge pro Hektar produzieren. Diese Angebots-Nachfrage Dynamik wird die Preise vorderhand weiter in die Höhe treiben.

Zudem erhöht das Diversifikationspotenzial die Attraktivität der Anlageklasse. Investierbare Weine haben sich also nicht überraschend zum beliebtesten Luxusgut entwickelt, und ist sich ein Investor der beschriebenen Preistreiber bewusst, kann er mit Wein auch zukünftig gute Renditen erzielen. In Spitzenweinen scheint also nicht nur die Wahrheit, sondern auch viel Rendite zu liegen. In diesem Sinne «in vino veritas» oder aber «in vino reditus».

Andreas Vetsch ist bei der LGT als Hedgefonds-Analyst tätig. Sein Fachgebiet sind Trading-Strategien. Bevor er 2012 zur LGT stiess, studierte er an der Universität St. Gallen und erwarb einen Master in Banking and Finance mit zusätzlichem Abschluss in Wirtschaftsjournalismus. Der begeisterte Sportler geniesst seine Freizeit auf dem Fahrrad, in den Wanderschuhen oder im Schnee.

Andreas Vetsch ist bei der LGT als Hedgefonds-Analyst tätig. Sein Fachgebiet sind Trading-Strategien. Bevor er 2012 zur LGT stiess, studierte er an der Universität St. Gallen und erwarb einen Master in Banking and Finance mit zusätzlichem Abschluss in Wirtschaftsjournalismus. Der begeisterte Sportler geniesst seine Freizeit auf dem Fahrrad, in den Wanderschuhen oder im Schnee.