Der Coup der Graubündner Kantonalbank mit der Zürcher BZ Bank ist symptomatisch: Überall im Swiss Banking sind die Kantonalbanken auf dem Vormarsch – dies mit zunehmend weiten Schritten.

Wer im indischen Mumbai einen Vertreter der Zürcher Kantonalbank (ZKB) braucht, findet diesen praktischerweise im örtlichen Büro. Franzosen, die eine Vermögensverwaltung mit Schweizer Expertise suchen, können sich in Paris oder Annecy von Kräften der Banque Cantonale de Genève (France) beraten lassen – genauso wie Deutsche in München das Know-how der St. Galler Kantonalbank vorfinden.

Und wer unweit der deutschen Grenze in Basel beschwingt durch die Strassen kurven möchte, tut dies möglicherweise mit einem Mietvelo von Pick-E-Bike, einem Startup, das von der Basler Kantonalbank (BKB) mitgegründet wurde.

Töchter, Apps und Neobanken

Das sind eher exotische Beispiele, die jedoch eines zeigen: Das Netz der 24 Schweizer Staatsbanken reicht viel weiter, als man es von ans kantonale Stammgebiet gebundenen Inlandinstituten annehmen würde.

Kantonalbanken verfügen über Tochterfirmen im In- und Ausland und sind im Internet mit Apps und Neobanken präsent. Sie sind an branchenfremden Firmen beteiligt sowie an landesweit tätigen Netzwerkpartnern wie dem Zahlungs-Dienstleister Viseca, dem Immobilien-Portal Newhome oder der Pfandbriefzentrale der schweizerischen Kantonalbanken.

An diesem Netz wird fleissig weiter geknüpft, zuletzt mit einem Coup: Wie am (gestrigen) Montag bekannt wurde, hat die Graubündner Kantonalbank (GKB) eine 70-prozentige Beteiligung an der Schweizer BZ Bank erworben. Auf den ersten Blick veräusserte damit der wohl bekannteste Financier am Schweizer Bankenplatz sein Lebenswerk an eine mittelgrosse Konkurrentin, die in einem entlegenen Winkel der Schweiz zuhause ist.

Keine kleine Summe

Doch dieses Bild trügt. Denn mit dem Zukauf wird die Bündner nochmals deutlicher auch zur Zürcher Bank: Erst vergangenen Januar beteiligte sich die GKB am hiesigen Vermögensverwalter Twelve Capital. Zudem hält sie an der Limmat seit dem Jahr 2018 die Mehrheit am Vermögensverwalter Albin Kistler. Ebenfalls gehören der Staatsbank 55 Prozent an der Bellerive Privatbank.

Mit der jüngsten Beteiligung steigert das Staatsinstitut die im Konzern betreuten Kundenvermögen nach eigenen Angaben auf mehr als 50 Milliarden Franken. Das ist keine geringe Summe für ein Unternehmen, das der Rechtsform nach als öffentlich-rechtliche Anstalt geschäftet – damit ist der GKB-Konzern bereits deutlich grösser als die Genfer Privatbank Mirabaud.

Radicant geht ans Netz

Die Bündner sind längst nicht die einzigen, die sich über ihr Stammgeschäft und den kantonalen Heimmarkt hinweg ausgebreitet haben. So erhielt etwa Radicant, die Digitalbanken-Tochter der Basellandschaftlichen Kantonalbank (BLKB), im vergangenen Mai die erhoffte Lizenz von der Eidgenössischen Finanzmarktaufsicht (Finma). Nun kann Radicant schweizweit ihr Geschäft aufnehmen.

Derweil entschied sich die Berner Kantonalbank im vergangenen März, mit Aity eine eigen IT-Firma zu gründen und Mitarbeitende eines Partnerunternehmens gleich selber unter Vertrag zu nehmen. Die Banca Stato im Tessin vermeldete im selben Monat auch dank des letztjährig übernommenen Retail-Geschäfts der Privatbank EFG starke Jahreszahlen.

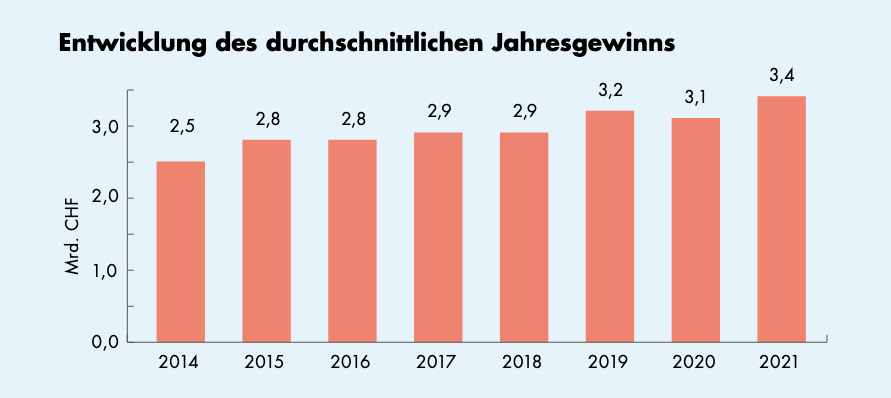

Die Übernahmen und Neugründungen passen gut zur Dynamik, welche die Kantonalbanken auch im operativen Geschäft an den Tag legen. Der Jahresgewinn der zumeist hervorragend kapitalisierten Schwesterinstitute hat über die vergangenen acht Jahre insgesamt zugenommen (siehe Grafik unten).

(Quelle: VSKB)

Nebengeräusche in Basel

Wie auch finews.ch berichtete, resultierte für die Gruppe im Jahr 2021 ein Reingewinn von 3,4 Milliarden Franken – 8,6 Prozent mehr als 2020, dem ersten Jahr der Corona-Krise. Die kumulierte Bilanzsumme ist in der selben Frist um gut 4 Prozent auf 748,5 Milliarden Franken angewachsen. Im Zinsengeschäft sind die 24 Institute zusammengenommen längst die Nummer eins im Land, während sie in der Vermögensverwaltung den angestammten Akteuren erfolgreich das Wasser abgraben.

Zurückgebaut wird hingegen kaum je etwas – höchstens werden Angebote stromlinienförmig gestaltet. So hat die ZKB unlängst die Marke der Fondsfirma Swisscanto, welche die Zürcher im Jahr 2015 den anderen Kantonalbanken abgekauft hatten, stärker in den eigenen «Brand» integriert. Derweil trimmt in Basel die BKB ihre schweizweit tätige Bankentochter Cler auf Effizienz, was zuletzt für einige Nebengeräusche sorgte.

Ein warmer Geldregen

Die Kritik gegen die Staatsbanken, die es aufgrund deren privilegierter Stellung im Heimmarkt, angesichts von explizitier und impliziter Staatsgarantie sowie mangelnder Publikumsöffnung immer wieder gegeben hat, scheint indessen völlig verstummt zu sein. Die Grossbanken sind dafür wohl zu sehr mit sich selber beschäftigt, und die Privatbanken haben mit dem Boom ihres Geschäfts alle Hände voll zu tun. Auch das Ausland, zumal die EU, ist mit diversen Krisen voll absorbiert.

Die Kantonalbanken im Kreuzfeuer – dies scheint ein Bild aus vergangenen Tagen zu sein.

Dabei gäbe es für Kritik durchaus Ansatzpunkte. Während der Corona-Krise scheinen Kantone und Kantonalbanken noch näher aneinander gerückt zu sein. So entschieden die Finanzdirektoren der Stände während der Pandemie, dass die Institute entgegen lauten Ermahnungen der Finma weiter Dividenden ausschütteten. Für das Jahr 2021 resultierte dies in einem warmen Geldregen: Kantone und Gemeinden profitierten im vergangenen Jahr mit rund 2 Milliarden Franken in Form von Gewinnablieferungen, Entschädigungen für das Eigenkapital, Dividenden, Abgeltungen der Staatsgarantie und Steuern.

Status Quo an der Landsgemeinde

Gleichzeitig haben es Ideen, die den Instituten mehr unternehmerischen Spielraum vom Staat einräumen oder diesen zumindest erhalten, oftmals schwer. So wollte sich das Zürcher Kantonsparlament vergangenen April mehr Mitbestimmung bei der Dividenden-Politik der ZKB sichern; einen Monat später schickte dann die Landsgemeinde im Kanton Glarus die Totalrevision des Kantonalbankgesetzes bachab.

Die von der Glarner Kantonalbank ausdrücklich gewünschte Revision hätte dazu gedient, die Beteiligungsquote des Kantons mittelfristig zu reduzieren und die Bank in eine privatrechtliche Aktiengesellschaft umzuwandeln. Stattdessen hielt das Stimmvolk am Status Quo fest.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.51%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.76%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.11%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.01%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.61%