Glencore: Fünffacher Umsatz der UBS

Am Mittwoch veröffentlichte der Bergbaukonzern Glencore einen Umsatz von 247,5 Milliarden Dollar für das Jahr 2025 – ein Plus von 7 Prozent gegenüber dem Vorjahr.

Das bereinigte EBITDA lag bei 13,5 Milliarden Dollar und damit 6 Prozent tiefer, während das bereinigte EBIT um 14 Prozent auf 6,0 Milliarden Dollar zurückging.

Zurück in den schwarzen Zahlen

Der den Aktionären zurechenbare Gewinn drehte hingegen wieder ins Positive: Nach einem Verlust von 1,6 Milliarden Dollar im Jahr 2024 resultierte neu ein Plus von 363 Millionen Dollar.

Die Mittelzuflüsse aus dem operativen Geschäft (Funds from Operations) sanken von 10,5 auf 8,7 Milliarden Dollar.

Der UBS-Vergleich

Die zweite Jahreshälfte fiel deutlich stärker aus als die erste: Das bereinigte EBITDA erreichte im zweiten Halbjahr 8,1 Milliarden Dollar – 49 Prozent mehr als im ersten – getragen von höheren Kupfervolumen und festeren Metallpreisen.

Obwohl Glencore weit abseits des Bankgeschäfts operiert, drängt sich aufgrund der schieren Grösse ein Vergleich mit der UBS auf: Während die Grossbank ein Welt-Champion in der Vermögensverwaltung ist, ist Glencore das industrielle Pendant – ein Unternehmen, das zwischen Minen, Schiffen, Raffinerien und Industriekunden navigiert.

Fünfmal höherer Umsatz

In der reinen Grössenordnung des Umsatzes bewegen sich die beiden Firmen in verschiedenen Sphären. Die UBS erzielte 2025 rund 50 Milliarden Dollar Einnahmen. Glencore kommt mit etwa 250 Milliarden auf das Fünffache – typisch für ein Handels- und Logistikgeschäft, das riesige Mengen bei dünnen Margen bewegt.

Auf operativer Ebene produziert Glencore ansehnliche Erträge: Das bereinigte EBITDA von 13,5 Milliarden Dollar bewegt sich in einer Grössenordnung, die etwa dem Doppelten des Jahresgewinns der UBS entspricht.

EBITDA – das industrielle Ergebnis

Im Bergbau misst das EBITDA den industriellen Ertrag. Ein Rohstoffkonzern investiert im Voraus Dutzende Milliarden in Minen, Schächte, Aufbereitungsanlagen, Bahnlinien und Häfen. Sind diese Anlagen einmal gebaut, folgt die Kennzahl einem einfachen Prinzip: Tonnen multipliziert mit Marge. Das EBITDA misst somit, was die Anlagen im jeweiligen Jahr erwirtschaften, unter Ausblendung der kapitalintensiven Bilanz.

Im massiv tieferen Jahresgewinn spiegelt sich hingegen die Verteilung der Kapital-Investitionen über Jahrzehnte. Glencore schreibt jedes Jahr Minen und Beteiligungen ab, finanziert umfangreiche Metallbestände im Transit und verbucht Steuern. All das drückt den Cashflow für die Aktionäre natürlich erheblich.

363 Millionen Dollar Gewinn

So entsteht ein typisches Muster der Branche: ein dreistelliger Milliardenumsatz bei zweistelligen Milliardenbeträge an operativem Cashflow können sich in wenigen hundert Millionen ausgewiesenem Gewinn niederschlagen. 2025 erwirtschaftete Glencore rund 13,5 Milliarden Dollar EBITDA, wies aber lediglich 363 Millionen Dollar Gewinn aus – ein Spiegel der Kapitalintensität der Branche.

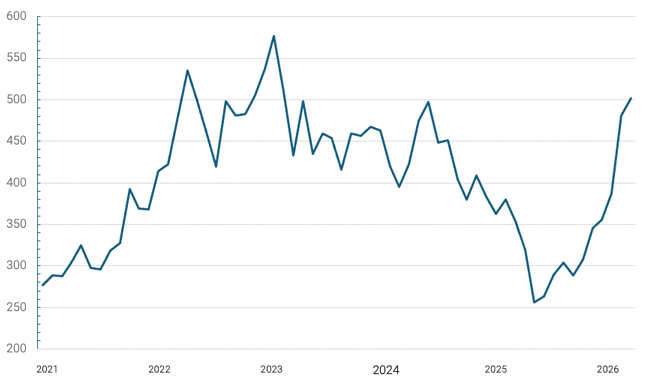

Zu Jahresbeginn 2026 erhielt die Aktie zusätzlichen Rückenwind durch neue Fusionsgespräche mit Rio Tinto. Die Vorstellung eines Megakonzerns aus Eisenerz, Kupfer, Kohle und dem weltweit grössten Rohstoffhandel wirkte verlockend.

Aktienkurs im Zwischenhoch

Am 5. Februar endeten die Gespräche jedoch, was die Entwicklung etwas dämpfte. Heute aber reagierte die Aktie positiv auf die Resultate und legte bis am frühen Vormittag gegen 3 Prozent zu. Die Marktreaktion auf die Übernahmegerüchte zeigt, dass eine strategische Konsolidierung weiterhin als Königsweg wahrgenommen wird, um die Bewertungslücke von Glencore zu schliessen.

Das gescheiterte Vorhaben passt ins grössere Bild: Glencores Verhältnis zu den Kapitalmärkten gleicht eher einer Zweckgemeinschaft als einer Liebesgeschichte. Das Management beklagt regelmässig den Bewertungsabschlag gegenüber Konkurrenten.

Aktienkurs von Glencore in den letzten fünf Jahren (in GBP). (Daten: Bloomberg, Grafik: finews)

Wette auf Elektrifizierung

Im vergangenen Jahr brachte die Führung sogar einen möglichen Wechsel der Hauptkotierung – etwa in die USA – ins Gespräch und signalisierte damit, dass London den Konzern nicht angemessen bewertet.

Strategisch setzt Glencore auf eine einfache These: Die Elektrifizierung steigert die Kupfernachfrage massiv, und kaum ein Wettbewerber verbindet Minenportfolio und globales Handelsnetz in vergleichbarer Weise. Der Konzern strebt später in diesem Jahrzehnt eine jährliche Kupferproduktion von über einer Million Tonnen an – finanziert weitgehend aus eigener Cash-Generierung.

Kupfer und Kohle

Gleichzeitig hält das Unternehmen, entgegen früherer Pläne, bewusst und langfristig an der Kohle fest. Sie dient als Cash-Motor zur Finanzierung der Metalle für die Energiewende – ein pragmatisches «das Heute finanziert das Morgen», das zunehmend zur Identität des Konzerns gehört.

Ein Punkt fällt besonders auf: Historisch bevorzugte Glencore Brownfield-Expansionen, also bestehende Minen zu kaufen und operativ zu optimieren. Nun umfasst die Pipeline grosse Kupferprojekte «auf der grünen Wiese» (Greenfield) in Argentinien wie Agua Rica und El Pachón.

Milliardeninvestitionen in Argentinien

Diese Projekte erfordern Milliardeninvestitionen und lange Entwicklungszeiten – etwas, das Glencore früher gemieden hätte. Der Strategiewechsel deutet darauf hin, dass das Management den kommenden Kupfermangel für strukturell bedeutsam genug hält, um geologische, bauliche und politische Risiken einzugehen.

Keine Bank verkörpert die Schweizer Tugend des globalen Wealth Management gleich wie die UBS. Glencore erfüllt eine ähnliche Funktion für die reale Wirtschaft: Die Firma aus Baar organisiert die Ströme von Metallen und Energie, von denen die Industrie und das moderne Leben abhängen.

Zentrale Rolle in globalen Lieferketten

Die jüngsten Kursgewinne haben das Verhältnis von Glencore zu den Kapitalmärkten zwar etwas aufgehellt. Trotzdem wird der Rohstoffkonzern teilweise wie ein volatiler Zykliker bewertet.

Die zentrale Stellung des Unternehmens in den globalen Industrieketten und seine starke Marktposition beim Kupfer werden dabei häufig übersehen.