ZKB: Schere zwischen starken und schwachen Kantonen geht weiter auseinander

Vor wenigen Tagen hat die Zürcher Kantonalbank (ZKB) die Ergebnisse der jährlichen Überprüfung der Kantonsratings bekanntgegeben – mit dem sprechenden Titel «Schweizer Kantone – Zwischen Licht und Schatten: Divergierende Entwicklung der Kantonsfinanzen».

Die ZKB beschränkt sich dabei nicht aufs Beschreiben und Analysieren, sondern handelt auch. Sie honoriert die dank der hohen Rechnungsüberschüsse gestärkte finanzielle Stabilität des Kantons Genf mit einer Heraufstufung der Bonitätsnote von AA– auf AA, wobei zugleich der Ausblick von positiv auf stabil gestellt wird. Dagegen müssen das Tessin (A+), der Thurgau (AA+) und Uri (AA–) aufgrund anhaltender Defizite und damit einhergehender wachsender Verschuldung neu mit einem negativen statt einem stabilen Ausblick vorliebnehmen. Ein negativer Ausblick bedeutet, dass die ZKB bei einer weiteren Verschlechterung der Finanzkennzahlen eine Rückstufung des Ratings in Betracht zieht.

Folgen für «nachgelagerte» Schuldner

Im Fahrwasser der Kantone hat die Staatsbank auch die Ratings von «nachgeordneten» Schuldnern unter die Lupe genommen. Trotz der Aufwertung des Kantons wird das Rating für die Banque Cantonale de Genève auf A+ (Ausblick stabil) belassen. Das liegt daran, dass die ZKB bereits heute von einer «sehr hohen» Wahrscheinlichkeit ausgeht, dass Genf seine Kantonalbank (keine Staatsgarantie, aber ein Aktienanteil von 44,3 Prozent) im Notfall unterstützen wird – und die Methodik für die Einstufung staatsnaher Schuldner keine Höherstufung anzeigt.

Dagegen werden die Services Industriels de Genève (SIG) von A+ auf AA– befördert; wie beim Kanton wechselt der Ausblick von positiv auf stabil. Hier veranschlagt die ZKB die Unterstützungswahrscheinlichkeit sogar mit «extrem hoch».

Unverändertes Bewertungsmodell

Klar ist die Sache aufgrund der expliziten Staatsgarantie bei der BancaStato. Der Ausblick ihres Ratings von A+ dreht analog zum Kanton Tessin von stabil auf negativ. Dasselbe Schicksal widerfährt dem Ausblick der Thurgauer Kantonalbank (AA+) und der Urner Kantonalbank (AA–).

Die Ratings samt Ausblicke aller anderen Kantone, die zurzeit Anleihen am Schweizer Kapitalmarkt ausstehend haben (insgesamt 17), werden bestätigt. Unverändert ist auch das ZKB-Bewertungsmodell, das auf elf Ratingfaktoren (meist Finanzindikatoren) basiert, die mit 5 bis 20 Prozent Gewichtung in das Urteil einfliessen. Am stärksten gewichtet werden mit je 20 Prozent der Ressourcenindex und der qualitative Faktor.

Schwergewichte Ressourcenindex und qualitativer Faktor

Der Ressourcenindex, eine zentrale Kennzahl für den nationalen Finanzausgleich, spiegelt das Steuerpotenzial und damit die Wirtschaftskraft eines Kantons wider, wobei mehr als zwei Drittel davon von den Einkommen der natürlichen Personen abhängen. Der qualitative Faktor, in dem z.B. Eventualverpflichtungen, Wirtschaftsstruktur, Verkehrsanbindung und politische Führung berücksichtigt werden, ist der einzige Ratingfaktor, in den auch subjektive Annahmen der ZKB einfliessen.

Studienautorin und ZKB-Bonitätsanalystin Carolin Pompetzki hält gegenüber finews fest, dass der grösste Unterschied zum letzten Durchgang im Juni 2025 darin besteht, dass die Schere zwischen finanzstarken und finanzschwachen Kantonen noch weiter aufgegangen ist. «Auf der einen Seite haben wir beispielsweise Luzern, Genf oder den Aargau, die ihren Finanzkennzahlen in den letzten Jahren auf einem guten Niveau halten konnten. Auf der anderen Seite stehen diejenigen, deren Finanzen kontinuierlich erodieren, wie das Tessin, Uri oder der Thurgau.»

Anstieg der Ausgleichszahlungen

In dieses Bild passt, dass die Ausgleichszahlungen an die ressourcenschwachen Kantone 2026 zum Vorjahr um 6,7 Prozent auf 5,2 Milliarden Franken gestiegen sind, wie die Eidgenössische Finanzverwaltung bereits im November 2025 bekanntgegeben hat. Allerdings basiert der Ressourcenindex des Referenzjahres 2026 auf dem Dreijahresschnitt der Steuerbemessungsgrundlage der Jahre 2020 bis 2022. Die Divergenz scheint also schon älteren Ursprungs zu sein.

Pompetzki hat den Publikationstermin der Kantonsstudie vom Juni auf März vorgezogen, weil das Credit Research der ZKB praktisch zeitgleich eine Weiterentwicklung des Ratingmodells für Banken mit einer präziseren Methodik für das Standalone-Rating veröffentlicht hat (worüber in Bälde auf finews zu lesen sein wird) und insbesondere die Ratings für die Kantonalbanken naturgemäss stark von der Bonität der Kantone abhängen. Der Nachteil: Da im März noch etliche kantonale Rechnungsabschlüsse fehlen, bezieht sich Pompetzkis Studie meist auf die Zahlen 2024.

Entlastungspaket des Bundesrats und Gewinnausschüttung der Nationalbank

Neben einem Rückblick auf die Entwicklung der Kantonsfinanzen bzw. der wichtigsten Finanzkennzahlen bzw. Ratingfaktoren sowie dem Herzstück, den individuellen Bonitätsprofilen der 17 Stände, enthält die Publikation auch einen Ausblick.

In diesem widmet sich Pompetzki nicht nur bekannten Themen wie dem «Entlastungspaket 27» des Bundes, das vom Parlament bereits ziemlich zerzaust worden ist, und der wichtigen Rolle der Gewinnausschüttung der Nationalbank, die (für das Geschäftsjahr 2025) immerhin 1 bis 4 Prozent des Betriebsaufwands der Kantone im laufenden Jahr entsprechen dürfte.

Langwieriges Entflechtungsprojekt weckt nostalgische Erinnerungen

Für die Mechanik der Mühlen der Schweizer Politik ausgesprochen illustrativ ist das Projekt «Entflechtung 27 – Aufgabenteilung Bund-Kantone». Das schon länger laufende gemeinsame Vorhaben (damals unter dem Titel «Aufgabenteilung II») des Bundesrates und der Konferenz der Kantonsregierungen wurde 2021 wegen der Corona-Pandemie sistiert und erst 2024 wieder aufgenommen.

Im Rahmen der «Entflechtung 27» wird in insgesamt 21 Aufgabenbereichen geprüft, ob sich die Aufgaben künftig klarer einer Staatsebene zuordnen lassen. Zweck der Übung ist es, die Verantwortlichkeiten klarer zu definieren, mögliche Doppelspurigkeiten und Ineffizienzen zu beseitigen und damit potenziell Kosten einzusparen; Formulierungen, die ältere Semester an die Zielsetzung des nach jahrelanger Vorarbeit 2008 eingeführten neuen Nationalen Finanzausgleichs NAF erinnern und damit schon fast nostalgische Gefühle wecken dürften. Gemäss Pompetzki wurde für das aktuelle Entflechtungsprojekt bislang jedoch nicht einmal ein Zwischenbericht vorgelegt.

Die grössten Herausforderungen für die Kantone

Was sind aktuell die grössten Herausforderungen für die Entwicklung der Finanzen und damit der Bonität der Kantone? Auch darauf gibt die ZKB-Analystin im Ausblick eine Antwort.

- Hohe geopolitische und konjunkturelle Risiken, welche die Einnahmen der Kantone belasten können;

- Finanzierung von aufgrund des Bevölkerungswachstums, des demografischen Wandels und des Erneuerungsbedarfs erhöhten Investitionen in Infrastruktur, Bildung, Gesundheit und Digitalisierung;

- Unsicherheiten in Bezug auf die künftigen Ausschüttungen der Nationalbank; zudem laufen zurzeit die Verhandlungen für eine neue Gewinnausschüttungsvereinbarung ab dem Geschäftsjahr 2026;

- das «Entlastungspaket 27» und die «Entflechtung 27» könnten zu einer Kostenverlagerung von der Bundes- auf die Kantonsebene führen.

Pompetzki wird zudem in den kommenden Wochen eine separate Studie zur Methodik der Kantonsrating abschliessen. «Grosse Änderungen sind dabei nicht zu erwarten», stellt sie klar. «Wir halten grundsätzlich am bisherigen Bewertungsmodell fest.»

Wichtige Schuldnergruppe am Schweizer Kapitalmarkt

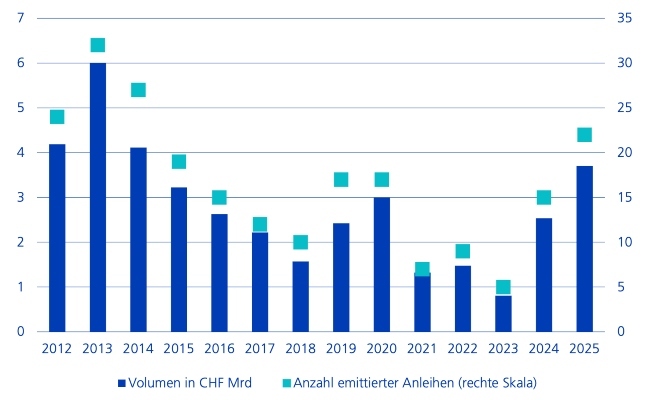

Die ZKB-Kantonsratings sind eine wichtige Orientierungsgrösse für die Anleger am Schweizer Kapitalmarkt. Mit einem Gesamtvolumen von 30 Milliarden Franken entfielen Ende 2025 fast 6 Prozent aller ausstehenden Obligationen im Inlandsegment auf diese Schuldnergruppe. Die ZKB geht von einem weiter steigenden Kapitalbedarf der Kantone aus, u.a. wegen der mit 2,1 Milliarden Franken im laufenden Jahr relativ grossen Fälligkeiten.

Kantone nutzen zur Mittelbeschaffung wieder vermehrt den heimischen Anleihenmarkt. (Grafik: ZKB)

Die Ratings der ZKB werden ebenso wie diejenigen der UBS und der Schweizer Ratingagentur Fedafin für den Swiss Bond Index (SBI), die Benchmark für den Frankenobligationenmarkt, herangezogen, sofern der Schuldner nicht von einer internationalen Agentur wie Standard & Poor's (S&P) oder Moody's eingestuft worden ist – Schweizer Emittenten verzichten oft auf ein solches Rating. Das ist auch bei den Kantonen der Fall, weist doch von den 17 Kantonen eine starke Minderheit (Appenzell Ausserrhoden, Bern, Glarus, Graubünden, Jura, Luzern und der Thurgau) kein internationales Rating auf.

Ausser im Bonitäts- und Zinsresearch ist die ZKB am Schweizer Kapitalmarkt auch als Federführerin von Anleihenschuldnern, bei der Emission und Platzierung der Titel im Primärmarkt sowie im Obligationenhandel an der SIX Swiss Exchange (Sekundärmarkt) aktiv.