Primärmarkt im April: Dreierlei Premieren im Emissionsgeschäft

Auch im April erwies sich der Schweizer Kapitalmarkt als ziemlich widerstandsfähig. Zwar lag das Emissionsvolumen der inländischen Schuldner (ohne die Eidgenossenschaft) gemäss der Statistik von Raiffeisen Schweiz mit 4,1 Milliarden Franken (–5 Prozent) leicht unter der Vergleichsperiode im Vorjahr. Im Auslandsegment hingegen erreichte das Volumen mit 2,1 Milliarden Franken ein Vielfaches desjenigen vom April 2025, als sich aufgrund der Schockwellen des von Donald Trump am «Liberation Day» verkündeten Zollhammers lediglich zwei auswärtige Emittenten an den hiesigen Markt gewagt hatten.

Aggregiert resultiert gemäss der Zürcher Kantonalbank (ZKB) ein Emissionstotal von 6,2 Milliarden Franken, 33 Prozent mehr als im Vorjahr. Gegenüber dem Vormonat März 2026 hingegen ist ein happiger Rückgang von 40 Prozent zu verzeichnen.

Premiere für Helvetia Baloise und Universitätsspital Basel

Im Inlandsegment waren es zwei Debüts zu registrieren. Erstmals trat die fusionierte Versicherungsgesellschaft Helvetia Baloise auf und das gleich mit einer Tripeltranche. Für die Platzierung der 550 Millionen Franken verantwortlich waren die Bank J. Safra Sarasin, BNP Paribas, Deutsche Bank und UBS.

Bemerkenswert war ausserdem die Premiere des Universitätsspitals Basel (USB) mit einer Doppeltranche von insgesamt 400 Millionen Franken und damit eines Schuldners aus einer Branche, die seit dem Fall GZO Spital Wetzikon (der im April erneut für Schlagzeilen sorgte, allerdings nicht am Primärmarkt) doch als etwas belastet gilt. Die Federführung der ersten Spitalanleihe seit Mai 2025 teilten sich die Basler Kantonalbank und die ZKB.

Investitionsoffensive für die Gesundheitsversorgung

Mit dem Erlös finanziert das USB gemäss seinem Communiqué eine modernisierte Infrastruktur, die Weiterentwicklung des Claraspitals zu einem umfassenden Krebszentrum sowie Investitionen in die Digitalisierung. Damit werden bestehende Kredite abgelöst, die für den Neubau des Klinikums 2 sowie zum Erwerb und zur Weiterentwicklung des Claraspitals aufgenommen wurden.

Man habe mit dieser Kapitalmarkttransaktion, einer der grössten eines Schweizer Spitals, eine zusätzliche Finanzierungsquelle erschlossen. USB-Direktor Dr. med. Rakesh Padiyath kommentiert: «Das Vertrauen der Investoren bestätigt die starke Position des USB als systemrelevanter Leistungsträger und als wirtschaftlich stabil geführtes Universitätsspital.» Und Verwaltungsratspräsident Robert-Jan Bumbacher lässt sich wie folgt zitieren: «Die Investitionen, die wir heute tätigen, sichern die zentrums- und spitzenmedizinische Versorgung der Nordwestschweiz für die nächsten Jahrzehnte.»

Aus der gleichen Branche wagte sich etwas später auch die Stiftung Kantonsspital Graubünden an den Markt.

Forderungsbesicherte Anleihen von Cembra und Cornèr

In mehrfacher Hinsicht sichere Werte sind die beiden exklusiv zur Herausgabe von Schweizer Pfandbriefen berechtigten Institute. Die Pfandbriefbank und die Pfandbriefzentrale lancierten im April je zwei neue Tranchen und eine Aufstockung bzw. deren zwei. Relativ bescheiden war das Nachschub aus dem Kantonalbankensegment: Die Berner Kantonalbank begab eine Anleihe, die ZKB und Genfer Kantonalbank stockten auf.

Dafür waren andere Finanzinstitute am Markt. Die Bank Julius Bär lancierte eine Doppeltranche. Mit je einer forderungsbesicherten Anleihe waren zudem Cembra Money Bank (Kurzläufer) sowie die Cornèr Bank zugegen.

Liechtensteiner Pfandbrief und viele staatliche Schuldner

Im Auslandsegment sorgte das Debüt des Liechtensteinischen Pfandbriefinstituts für Gesprächsstoff. Die Doppeltranche des neuen Pfandbriefs aus dem Fürstentum wurde von UBS sowie den beiden Gründerbanken LGT und Liechtensteinische Landesbank begleitet, wobei die Schweizer Grossbank das «Buch» in den Händen hielt. Die gesetzliche Grundlage für diesen Pfandbrief wurde 2025 nach dem Vorbild des hiesigen Pfandbrief gestaltet.

Ansonsten dominierten staatliche Schuldner, angefangen vom Supra Asian Infrastructure Investment Bank (nachhaltige Anleihe) über den Stammgast Republik Österreich bis hin zu den kanadischen Provinzen Manitoba sowie Ontario und zum Bundesland Sachsen-Anhalt. Staatsnah waren bzw. sind auch die Korea Land & Housing Corporation, die Caisse Française de Financement Local (grüne Anleihe), die Kreditanstalt für Wiederaufbau (digitale Anleihe) und die BNG Bank (Aufstockung einer sozialen Anleihe).

Ausserhalb des Supra-Sovereigns-Agency-Komplexes sorgten Nordea Bank, Toronto-Dominion Bank, Banque Fédérative du Crédit Mutuel und Heathrow Funding für frische Frankenobligationen.

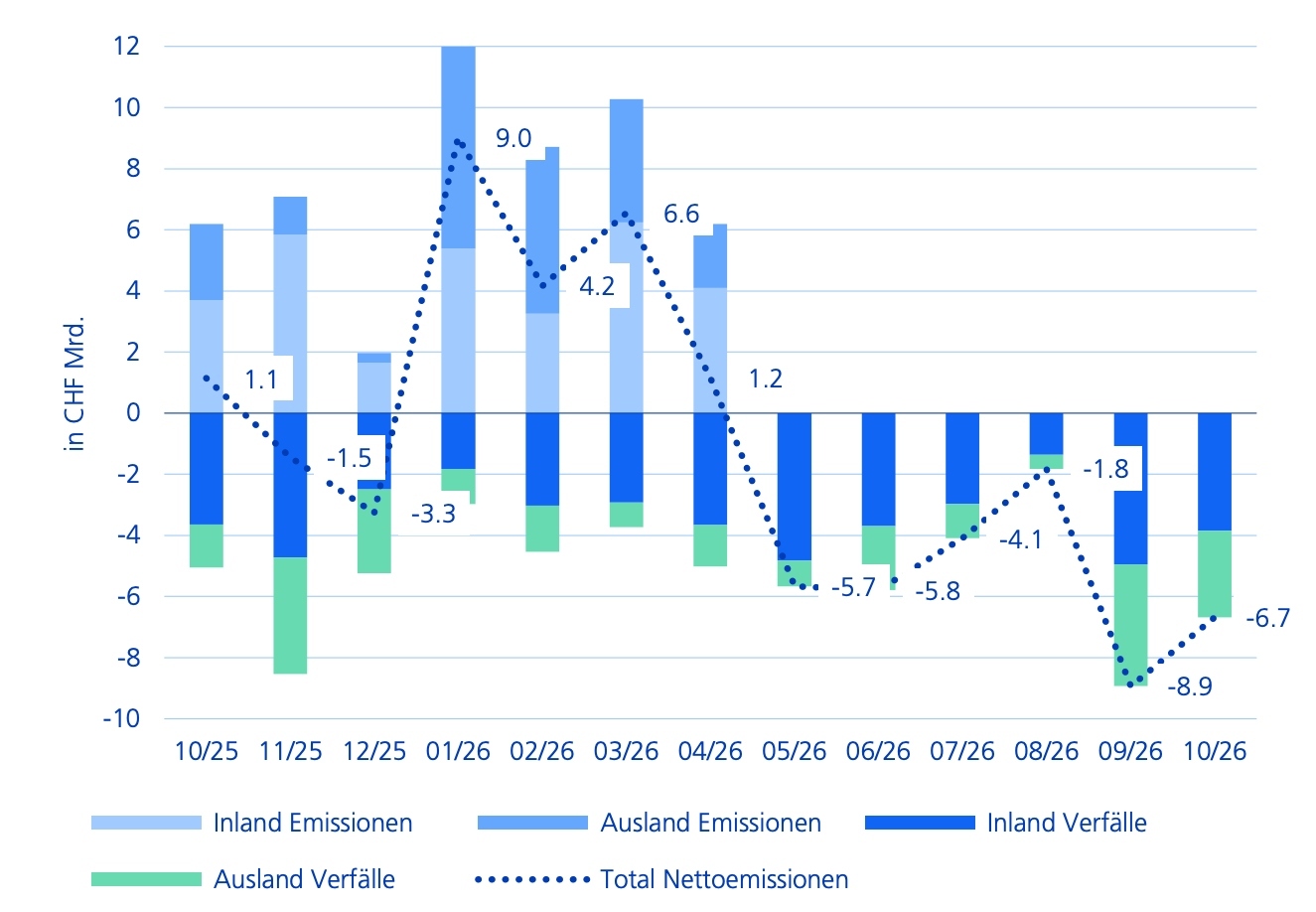

Neuemissionen und Fälligkeiten am Schweizer Kapitalmarkt. (Grafik: ZKB)

Eine wichtige Bestimmungsgrösse für die Emissionsvolumen ist der jeweils zur Rückzahlung fällige kumulierte Anleihenbetrag. Werden viele Obligationen fällig, liegt in der Regel auch das Emissionsvolumen höher, weil sich Schuldner oft gerne am gleichen Markt refinanzieren. Die obenstehende Grafik zeigt, wie hoch der Nettoemissionsbetrag seit Oktober 2025 ausgefallen ist.

Ein negatives Vorzeichen wie im Dezember 2025 bedeutet, dass mehr Obligationen zurückgezahlt wurden, als frisch begeben worden sind. Die Zahlen für Mai bis Oktober 2026 geben an, wie gross der monatliche Nachschub sein müsste, damit der Stock der ausstehenden Frankenanleihen unverändert bliebe.