Soll man das Geld einer Bank anvertrauen, die selbst nicht in der Lage ist, ihr Kapital richtig einzusetzen, fragt sich Banken-professor Maurice Pedergnana.

Die Antwort auf diese Frage hat die UBS heute gegeben: Sie will ihr Kapital besser einsetzen und vor allem Kundenlösungen wieder in den Vordergrund rücken. Damit macht sie nach mehr als einem Jahrzehnt eine Kehrtwende, die nun auch die Credit Suisse Group unter Zugzwang bringt.

Beide Grossbanken verfügen noch immer über ein überdimensioniertes Investmentbanking, insbesondere in London und New York, und haben dort noch einen schmerzhaften Abbauprozess vor sich.

In einer komplizierten Welt

Die UBS besinnt sich nach vielen Jahren wieder auf ihre Kernstärken. Das Wealth Management Geschäft wird ausgebaut. Das Investmentbanking, welches die Kapitalkosten nicht erwirtschaften konnte und sich über einen Zyklus hinweg als strategisch nachhaltiges Kapitalvernichtungs-Geschäftsfeld erwiesen hat, wird zurückgefahren. Die Kapitalintensität wird deutlich reduziert. Es macht Sinn, das Investmentbanking auf die beiden lösungsorientierten Hauptkundensegmente Corporate Client Solutions und Investor Client Solutions zu fokussieren.

In einer komplizierten Welt kann ein weltumspannendes Netzwerk von Kunden von der UBS mit umfassenden Lösungen im Wealth Management und im Investmentbanking gleichermassen bedient werden, wie das kaum eine andere Bank zu tun vermag. Insbesondere die amerikanischen Grossbanken sind zwar im Investmentbanking im angelsächsischen Raum gut aufgestellt, aber in den wachsenden Märkten fürchtet man sich, sein Geld einem amerikanischen Institut anzuvertrauen.

Alte und neue Welt

Im Wesentlichen sind die nordamerikanischen Wettbewerber der UBS auf nordamerikanische Kundschaft («the old world») ausgerichtet. Die UBS betrachte ich dagegen im Wealth Management als erste Adresse – global aufgestellt, multikulturell und kundenorientiert: Dazu kommt, dass sie hervorragend positioniert ist, um in der «new world» (asiatisch-pazifischer Raum, Mittlerer Osten und Afrika, Osteuropa, Lateinamerika) ihre Marktleaderposition auszubauen.

Der Verwaltungsrat hat unter der Leitung des sachkundigen Bankers Axel Weber endlich entschieden, was seit Jahren hätte getan werden müssen. Das Beste unter dem Schönwetterkapitän Kaspar Villiger, der sich gegen den CEO Oswald Grübel mangels Sachkunde nicht hatte durchsetzen können, war wohl definitiv sein frühzeitiger Rücktritt.

Historische Fehler

Zu lange hatte man im Verwaltungsrat geglaubt, eine Unternehmung zu stärken, indem man die freigesetzten Mittel aus dem starken Geschäftsfeldern in jene gesetzt hat, wo man Schwächen aufwies.

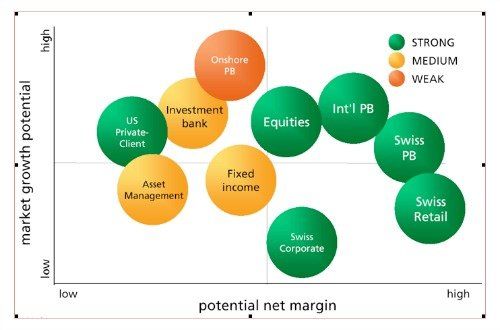

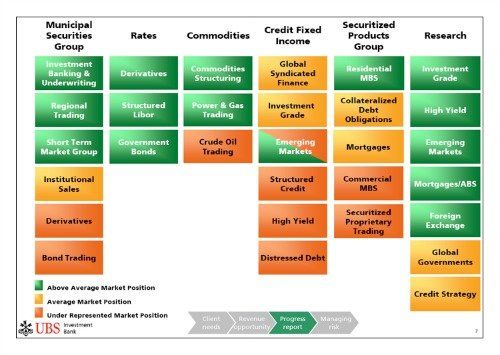

Aus der nachfolgenden Folie aus der UBS-Strategie aus dem Jahr 2004 zeigte sich, dass die «Cash Cows» aus den grünen Geschäftsbereichen mit hohen Margen dazu verwendet worden sind, um den Aufbau der Investment Bank und des weniger margenträchtigeren Fixed Income Bereichs zu fördern.

Um dennoch mehr Gewinn zu erzielen, wurden die spekulativen Dimensionen im Fixed Income Bereich immer grösser. Innerhalb des Fixed Income Bereichs wurde das Kapital nachweislich in Bereiche wie Structured Credit, High Yield, MBS und CDO investiert, in denen man über eine schwache Positionierung (deshalb rot und orange Geschäftsgebiete) und entsprechende Mitarbeiter und Netzwerke verfügt hat.

Was uns gutes Management lehrt

Jeder mit gesundem Menschenverstand weiss, dass man vor allem dort vorwärts kommt, wo man sich auf seine Stärken abstützen kann. Wer an den grössten Schwächen fokussiert arbeitet, ist am Ende vielleicht weniger schwach, hat aber mittlerweile den Ausbau der Stärken vernachlässigt.

Nun kehrt die Bank zu dem zurück, was uns gutes Management lehrt. Es war vor allem ein teurer Lernprozess, nicht in erster Linie wegen der gut dotierten Investment Banker, sondern weil dies auf dem Buckel der Aktionäre sowie Kundinnen und Kunden erfolgt ist. Mitverursacht von einem schlechten Verwaltungsrat.

Finanzplatz profitiert

PS. Auch der Finanzplatz Schweiz profitiert von dieser Strategiewende. Die UBS ist zu gross, um die Risiken aus dem Investmentbanking in London und New York dem Kleinstaat Schweiz aufzubürden. Nach der Umsetzung der angekündigten Strategie ist die Gefahr des «too connected to fail» deutlich verringert. Und nicht vergessen: in einigen Jahren dürfte die UBS wieder zu einem guten Steuerzahler werden.

Der 47-jährige Maurice Pedergnana ist Professor an der Hochschule Luzern – Wirtschaft, Chefökonom der Zugerberg Finanz AG sowie Geschäftsführer der SECA Swiss Private Equity and Corporate Finance Association.

Der 47-jährige Maurice Pedergnana ist Professor an der Hochschule Luzern – Wirtschaft, Chefökonom der Zugerberg Finanz AG sowie Geschäftsführer der SECA Swiss Private Equity and Corporate Finance Association.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.46%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.56%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.26%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.59%