UBS und CS: Abgehängt und im Niemandsland

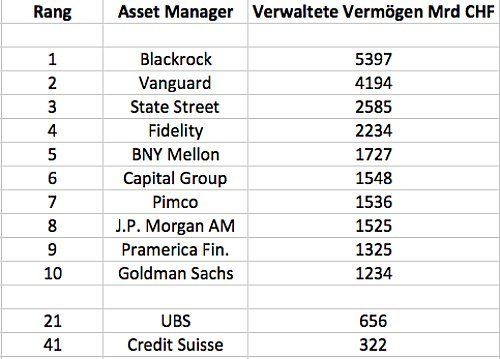

Das Branchenmagazin «Institutional Money» hat in seiner jüngsten Ausgabe ein Ranking der weltweit grössten Asset Manager erstellt. Das Ergebnis an der Spitze ist wenig überraschend: Es dominieren die US-Riesen Blackrock, Vanguard und State Street – die gleichzeitig auch die grössten ETF-Anbieter sind und den Trend zu passiven Anlagestrategien am besten ausreizen.

Etwas weiter unten in der Rangliste, aber noch immer in den Top Ten, finden sich mit J.P. Morgan und Goldman Sachs zwei Überraschungen. Es sind die einzigen Universalbanken an der globalen Spitze im Asset Management und damit der schlagende Beweis, dass auch «Gemischtwarenläden» in der hoch spezialisierten Asset-Management-Industrie mithalten können.

Zu dieser Kategorie würden auch die Schweizer Grossbanken UBS und Credit Suisse (CS) zählen, doch sind sie im Ranking weit abgeschlagen. Insbesondere für die UBS, die den Bereich als drittes Standbein neben Wealth Management und Investmentbank führt, ist das Fazit ernüchternd.

Bei der CS ist das Dümpeln in den Niederungen Resultat einer schlingernden Strategie zwischen Boutiquenkonzept und One-Stop-Shop.

Bedenkliche Untervertretung

Die Rangliste allein mag schon vermitteln, dass Schweizer Ambitionen im globalen Rennen im Asset Management kaum zur Geltung kommen.

Bedenklich ist die grosse Untervertretung von Schweizer Anbietern im Ranking (nicht bloss in den Top Ten, sondern auch unter den grössten 400 Anbietern) im Hinblick auf den sehr attraktiven Schweizer Asset-Management-Markt: Dieser ist gemäss «Investment & Pension Europe» (IPE) mit einem Marktvolumen von rund 2,3 Billionen Franken in Europa nach Grossbritannien, Frankreich und Deutschland der viertgrösste. Ausländische Asset Manager finden hier reiche Beute, insbesondere die Anbieter passiver Strategien.

Kein Boden gut gemacht

Noch bedenklicher ist der Umstand, dass im globalen Rennen um die Vorherrschaft im Asset Management weder UBS noch CS in irgendeiner Weise an Boden gut machen.

Dazu einige Zahlen: Gemäss IPE haben die grössten 400 Asset Manager in den vergangenen fünf Jahren ein rasantes Wachstum gezeigt. Kumuliert stiegen die verwalteten Vermögen von rund 40 Billionen auf über 62 Billionen Franken im Jahr 2016 an. Das ist ein Wachstum von 55 Prozent.

Das Wachstum verteilt sich auf wenige

Die Statistik zeigt zudem, dass Blackrock annähernd 8 Prozent der gesamten weltweiten Vermögen verwaltet und die Top Ten rund 35 Prozent. Sprich: Das Wachstum verteilt sich auf die Grossen und ihr Abstand zum Rest der Anbieter wird laufend grösser.

Weitere Zahlen können dies veranschaulichen: Vanguard wuchs 2016 um ganze 20 Prozent, Blackrock um 11 Prozent, Goldman Sachs 10 Prozent.

Strategische Irrflüge

Von Wachstum der beiden Schweizer Grossbanken UBS und CS, die sich gerne mit ihren auf und davon eilenden Wall-Street-Konkurrenten vergleichen, kann dagegen kaum die Rede sein: Die Entwicklung bei der UBS ist seit geraumer Zeit flach. Bei der CS war das Wachstum im vergangenen Jahr gleich Null, im Jahr 2015 waren es 5 Prozent. Was die absolute Grösse in Bezug auf Konkurrenten betrifft, ist das Fazit ernüchternd. Die UBS ist abgehängt, die CS befindet sich im Niemandsland.

Die Gründe dafür sind nicht sonderlich komplex. Die UBS hat ihr einst angesehenes Asset Management zu stark auf die hauseigenen Absatzkanäle ausgerichtet und sich so der Konkurrenz und der in Industrie unabdingbaren Performance-Kultur entzogen.

Ein heisses Eisen

Der Turnaround fällt Asset-Management-Chef Ulrich Körner entsprechend schwer. Die CS wiederum hat 2008 ihr Fondsgeschäft und 2013 ihr ETF-Geschäft verkauft und damit die Ambitionen massiv zurückgestutzt. In der Turnaround-Geschichte der gesamten CS spielt das Asset Management – abgesehen von auch dort erfolgten Kosteneinsparungen – keine herausragende Rolle. Die Wachstumsinvestitionen fliessen in erster Linie in das Wealth Management.

Während die CS weniger in Zugzwang ist, wird das Asset Management bei der UBS zunehmend zum heissen Eisen. Die Frage nach «zukaufen oder abhauen» hatte sich für die Grossbank bereits vor Jahren erledigt, als der damalige Asset-Management-Chef John Fraser vergeblich versucht hatte, die ganze Division zu verkaufen.

Zukaufen ist ein Risiko

Zukaufen ist für die UBS schon im Wealth Management ein schwieriges Thema, da für die Bank jeweils nur eine Vollintegration in Frage kommt. Im Asset Management ist eine Vollintegration bedeutend schwieriger zu vollziehen, da die Kundenseite ein erhebliches Risiko darstellt.

Körner hat sich darum wohl für einen weiteren Alleingang entschieden. Mit dem Verkauf der Fondsadministration an Northern Trust wird die viel zu hohe Cost-Income-Ratio wohl etwas sinken. Zudem versucht Restrukturierer Körner, aus der Einheit ein global integriertes Team zu formen, ausserdem sollen Analyse und Expertise gestärkt worden sein. Nun muss sich nur noch das Wachstum einstellen.