Der Schweizer Anleihenmarkt als Fels in der Brandung

Die Zürcher Kantonalbank (ZKB) hat am Donnerstag die 24. Ausgabe des «Swiss Rating Guide» vorlegt. Die jährlich erscheinendePublikation, die es diesmal auf 193 Seiten bringt und verdankenswerterweise nach wie vor in gedruckter Form erhältlich ist, liefert einen Überblick über die Entwicklung am Anleihenmarkt im Allgemeinen und die der Bonität (also der Zahlungsfähigkeit und des Zahlungswillen) von Schweizer Schuldnern im Besonderen. Im Zentrum stehen die Einzelporträts der Emittenten bzw. – im Jargon der ZKB – deren Gesellschaftsprofile.

In der Ausgabe 2025 werden 154 inländische Schuldner jeweils auf (meist) einer Seite beschrieben und analysiert. Sie bilden, mit einem aggregierten ausstehenden Anleihenvolumen von 488 Milliarden Franken oder 97 Prozent, fast den Gesamtmarkt ab. Dieser ist wie schon letztes Jahr weiter auf Wachstumskurs. Das Total der ausstehenden Obligationen betrug Ende Mai 2025 650 Milliarden Franken, davon entfielen 508 Milliarden auf hiesige Schuldner. Gemäss ZKB wurde im Inlandsegment die Marke von einer halben Billion Franken im Januar 2025 erstmals überhaupt durchbrochen.

Acht Schuldner kommen dazu, drei fallen weg

Vom Zürcher Staatsinstitut innert Jahresfrist neu eingestuft worden sind der Turboladerhersteller Accelleron Industries, der Verbindungselemente-Händler Bosshard, die Stadt Dietikon, die auf Hautprodukte spezialisierte Galderma, der baselstädtische Versorger IWB und die Immobiliengesellschaft Plazza. Demgegenüber entfällt die Abdeckung von Bucher, Kudelski und Repower, da diese Unternehmen keine Frankenobligationen mehr ausstehend haben.

Auffällig ist, dass es in den vergangenen zwölf Monaten, in einem Umfeld weltweit deutlich zunehmender Unsicherheiten, im Universum der ZKB-Schuldnern zu keiner einzigen Rückstufung gekommen ist.

Zahlreiche Höherstufungen

Dafür ist die Liste der Schuldner, die eine Stufe (Notch) besser bewertet worden sind, ziemlich lang. Sie umfasst ABB, Alpiq, Aryzta, Autoneum, Grande Dixence, HIAG, die Stadt Lausanne, den Kanton Luzern samt Kantonalbank und Kantonsspital sowie Zug Estates.

Die Bilanz bei den Ausblicken (der Vorstufe zu einer möglichen Ratingänderung) bestätigt das Bild. 19 Mal wurde der «Outlook» von den ZKB-Bonitätsanalysten verbessert und nur dreimal verschlechtert.

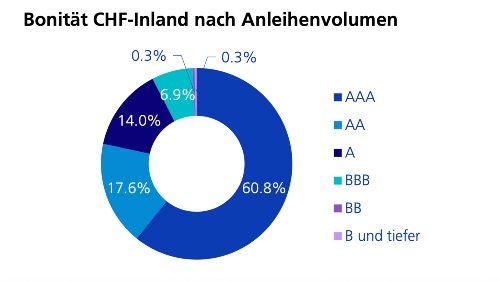

Drei Fünftel des Inlandsegments ist beste Qualität

Das alles mag auch mit gewissen Zufälligkeiten zu tun haben, ist aber doch ein Indiz dafür, dass die Akteure am Schweizer Anleihenmarkt nicht nur qualitätsbewusst sind, sondern dass die im internationalen Vergleich überdurchschnittliche Schuldnerbonität – über 60 Prozent des Obligationenvolumens der inländischen Schuldner tragen mit Triple-A das beste Gütesiegel – in Krisenzeiten tatsächlich ein stabilisierendes Element darstellt.

Grafik: ZKB

Dass der Schweizer Markt eine so hohe Durchschnittsqualität aufweist, hat auch mit dem grossen Gewicht der beiden Pfandbriefinstitute zu tun, deren Anleihen mit Triple-A bewertet werden. Sie sind mit ausstehenden Obligationen von gegen 97 Milliarden (Pfandbriefbank) bzw. 87 Milliarden Franken (Pfandbriefzentrale, wo de facto übrigens jeweils die ZKB die Federführung übernimmt) noch vor der Eidgenossenschaft (83 Milliarden) die unumstrittenen Schwergewichte am Schweizer Kapitalmarkt.

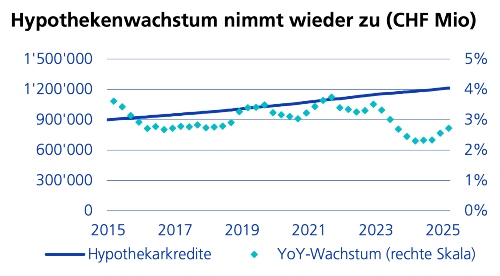

Die ZKB nimmt in ihrem Rating Guide 2025 passenderweise denn auch die Immobilienfinanzierung am Schweizer Kapitalmarkt etwas genauer unter die Lupe. Ausgangspunkt ist die Feststellung, dass der Hypothekenbestand weiter wächst. Auf Hypotheken entfallen über drei Viertel des gesamten Kreditbestands, der wiederum 56 Prozent aller Bankaktiven ausmacht.

Grafik: ZKB

Wichtigste Refinanzierungsquelle für das Kreditgeschäft sind die Einlagen. Der sogenannte Kundeneinlagenrefinanzierungsgrad (Anteil der Kredite, die rechnerisch über Einlagen finanziert werden können) ist gemäss ZKB im Jahr 2023 erstmals unter 100 Prozent gesunken und beträgt noch 98 Prozent. Entsprechend hat die Refinanzierung über den Kapitalmarkt an Bedeutung gewonnen – und dabei spielt der Schweizer Pfandbrief, der ausschliesslich von den beiden genannten Instituten herausgegeben werden darf, eine zentrale Rolle, was sich in den hohen ausstehenden Anleihenbeträgen niederschlägt.

Die ZKB vermerkt zudem, dass das Instrument Pfandbrief mit Blick auf die Liquiditätssteuerung der Banken ebenfalls an Bedeutung gewonnen hat, zählen doch Pfanddbriefobligationen regulatorisch zu den High Quality Liquid Assets (HQLA).

Eigene Covered Bonds als Alternative zum Schweizer Pfandbrief

Alllerdings können Banken auch eigene Covered Bonds emittieren, also mit Hypothekarforderungen gedeckte Anleihen, die indes nicht den im Pfandbriefgesetz verankerten mehrstufigen Sicherungsmechanismus aufweisen. Gemäss ZKB haben Covered Bonds für Banken den Vorteil, dass sie in Bezug auf die Wahl der Laufzeit, des Volumens, des Emissionszeitpunkts und der Ausgestaltung des Deckungspools voll flexibel sind. Die beiden grössten Schweizer Emittenten von Covered Bonds sind die UBS und die Valiant Bank, das Total liegt jedoch weit hinter dem Pfandbriefvolumen zurück.

Die Noten des ZKB-Research fliessen wie diejenigen der UBS und von Fedafin in das Composite Rating des Swiss Bond Index (SBI) der SIX Swiss Exchange ein (sofern kein Rating einer internationalen Agentur vorliegt, was bei Inlandschuldnern recht häufig der Fall ist). Sie sind damit also auch für die wichtigste Benchmark des Frankenanleihenmarkts relevant.