Bankiervereinigung: Banken prellen Sparer nicht

Von Martin Hess, Leiter Wirtschaftspolitik, und Markus Staub, Leiter Retail Banking und Prudenzielle Regulierung, beide SBVg

Angesichts der gesunden Ertragslage vieler Finanzinstitute und des gestiegenen Zinsniveaus kritisieren einzelne Medien die scheinbar allzu moderate Verzinsung von Sparguthaben. Dies geschieht vor dem Hintergrund der von der Schweizerischen Nationalbank (SNB) Mitte letzten Jahres eingeleiteten Zinswende zur Bekämpfung der Teuerung.

Dadurch normalisieren sich schrittweise auch die Zinsmargen der Banken. Zur Beurteilung sind unseres Erachtens die folgenden Fakten und Argumente zentral.

Unverschämte Preispolitik?

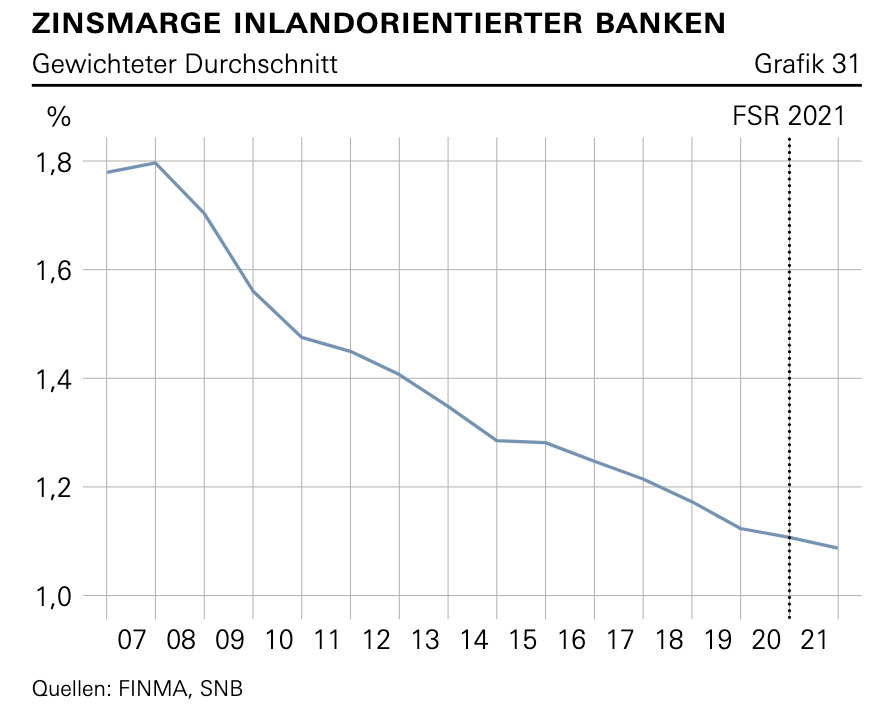

Erstens zeigt der Fokus der Medien auf den aktuell hohen Zinsmargen im Neugeschäft ein verzerrtes Bild. Er verkennt, dass die durchschnittliche Zinsmarge inlandorientierter Banken seit der Finanzkrise insgesamt kontinuierlich und massiv, von etwa 1,8 Prozent auf gut 1 Prozent, abgenommen hat (SNB, Bericht zur Finanzstabilität 2022). So unverschämt kann die Preispolitik der Banken also nicht sein.

(Zum Vergrössern, Grafik anklicken; Quelle: SNB, Bericht zur Finanzstabilität 2022, S. 33)

Zweitens: Das allgemeine Zinsniveau beeinflusst sowohl die Konditionen für Hypothekarkredite als auch für Sparguthaben. Typischerweise manifestieren sich dabei jedoch markante Wirkungsverzögerungen. Die Zinssätze bestehender Hypothekarkredite sind zu einem überwiegenden Teil auf lange Zeit gebunden. Verständlicherweise können deshalb auch die Anpassungen der Sparzinsen nur verzögert stattfinden.

Mit anderen Worten: Nur ein deutlich grösseres Beobachtungsfenster über die kommenden Monate und Jahre lässt eine aussagekräftige Beurteilung der Sparzinsen zu.

Und schliesslich drittens: Der Wettbewerb auf dem Markt für Sparguthaben funktioniert – und weist eine hohe Intensität und Dynamik auf. Selbst der Preisüberwacher attestiert dem schweizerischen Banken-markt einen wirksamen Wettbewerb und eine Verbesserung der Zugänglichkeit und Transparenz von Produkt- und Preisinformationen (Marktbeobachtung zu den Gebühren von Schweizer Bankkonten, August 2022). Es gibt daher keine Gründe anzunehmen, dass Banken die Sparerinnen und Sparer systematisch übervorteilen.

Dynamischer Wettbewerb

Die vom Preisüberwacher monierten Gebühren für Kontoschliessungen im Zuge eines Bankwechsels können zwar in einzelnen Fällen eine Hürde darstellen. Insgesamt jedoch sind die Kosten für den Transfer eines Kontos zu einer anderen Bank («Switching Costs») nicht prohibitiv. Zudem ist ohnehin üblich, dass Spargelder zwischen Konten transferiert werden, ohne dass Kontoschliessungen notwendig sind.

Gerade diese Mobilität trägt wesentlich zu einem funktionierenden Wettbewerb bei. Ausdruck davon sind auch die beobachtbaren Unterschiede in den Konditionen der einzelnen Institute. Auch ist darauf hinzuweisen, dass auch andere Sparformen, wie beispielsweise Festgelder, wieder an Attraktivität gewinnen könnten; gerade darin zeigt sich ein dynamischer Wettbewerb.

Gesamtbetrachtung nötig

Zusammenfassend präsentiert sich damit eine Situation, in der die durchschnittliche Zinsmarge der Banken im Zeitvergleich noch immer sehr moderat ausfällt, die Wirkungen des neuen Zinsumfelds sich erst teilweise zeigen können und der funktionierende Wettbewerb zu marktgerechten Konditionen für Sparguthaben führt.

Ein deutliches Indiz für die Flexibilität der Zinspolitik haben die Banken früh geliefert: Bereits wenige Tage nach Aufhebung des Negativzinsregimes haben zahlreiche Banken ihre Zinssätze für Sparguthaben angepasst. Dies illustriert, dass sie ihre Kundinnen und Kunden nicht um eine faire Verzinsung ihrer Guthaben «prellen» wollen – und in einem kompetitiven Marktumfeld auch gar nicht könnten.

Subventionierung der Sparer

Im Gegenteil, der Bankensektor hat in der Negativzinsphase seine Zinskonditionen ebenfalls mit Verzögerung – und für gewisse Kundensegmente überhaupt nicht – angepasst, was de facto einer «Subventionierung» der Sparerinnen und Sparer entsprach.

Die Negativzinsen der vergangenen Jahre waren das Problem, nicht das nun erfreulicherweise wieder «normalere» Zinsumfeld. Es bleibt zu hoffen, dass sich die Prognosen der SNB bewahrheiten und sich die Inflation als der eigentliche «Renditefresser» bald abschwächen wird.