Primärmarkt im Januar: Auf das Rekordjahr folgt ein Rekordmonat

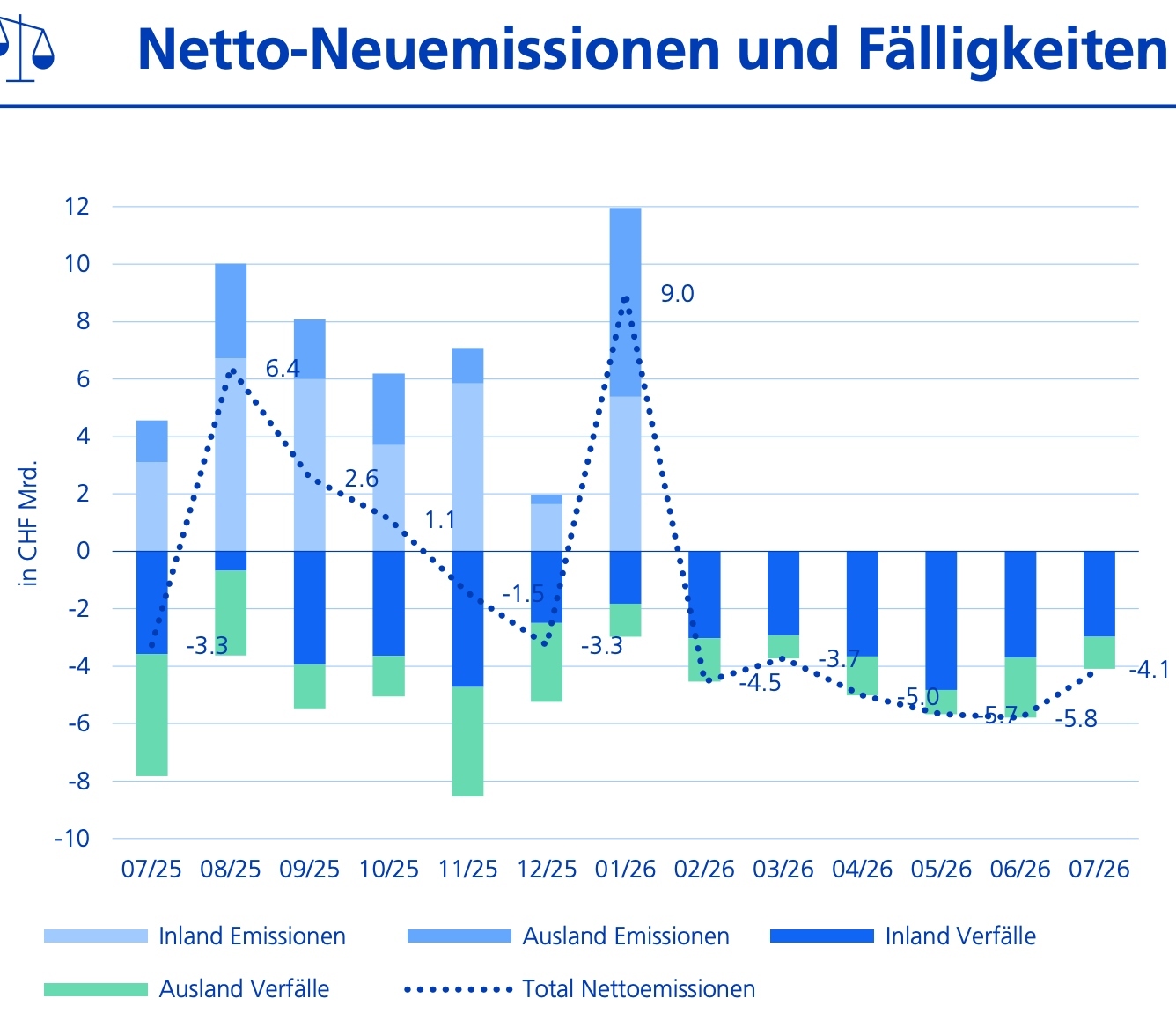

Knapp, aber es hat gereicht. Am Schweizer Kapitalmarkt wurden im Januar mehr Obligationen emittiert als im gleichen Monat 2025 und 2024. Insgesamt lancierten in- und ausländische Schuldner im abgelaufenen Monat neue Anleihen (inklusive Aufstockungen) im Nominalwert von 12 Milliarden Franken (ohne Eidgenossenschaft). Im Vor- und Vorvorjahr waren es noch knapp 8 bzw. gut 11,5 Milliarden gewesen.

Es handelt sich damit beim Januar 2026 gemäss der Statistik der Zürcher Kantonalbank (ZKB) nach dem März 2009 (17,5 Milliarden Franken) um den bisher emissionsstärksten Monat überhaupt. Das ist insofern bemerkenswert, als die Summe der fällig werdenden Obligationen diesmal relativ überschaubar war. Die Fälligkeiten werden oft wieder am Markt refinanziert und sind deshalb ein wichtiger Parameter für den Emissionsrhythmus.

Grafik: ZKB

2009 ist weiterhin das Anleihenrekordjahr, gefolgt von 2025. Die Latte für 2026 liegt also ziemlich hoch.

Ausländische Emittenten fangen Rückgang im Inlandsegment auf

Der Jänner ist traditionell der aktivste Monat im Primärmarktkalender: Anfang Jahr sitzen die institutionellen Anleger wie Pensionskassen, Versicherungen und Fonds auf viel Liquidität und verspüren entsprechend Anlagebedarf, was den Schuldner wiederum Gelegenheit bietet, einen Teil ihrer Jahresfinanzplanung bereits im ersten Monat umzusetzen.

Bemerkenswert ist heuer, dass der Rückgang im Inlandsegment von doch 30 Prozent auf 5,3 Milliarden gemäss den Daten von Raiffeisen Schweiz durch den kräftigen Anstieg im Auslandsegment von 75 Prozent auf 6,5 Milliarden mehr als kompensiert werden konnte.

Bei den Schweizer Schuldnern waren neben den beiden Stammgästen – Pfandbriefbank (eine Aufstockung und drei Neuemissionen) und Pfandbriefzentrale (je zwei) – die ZKB (Doppeltranche und Aufstockung), die Walliser Kantonalbank (zwei Aufstockungen und eine Neuemission) sowie die Berner und die Tessiner Kantonalbank (beide mit einem Floater) präsent. Mit einer Dreifachtranche Covered Bonds fehlt auch die Grossbank nicht. Und Crédit Agricole next bank (Suisse) vertrat mit einem Covered Bond die Auslandbanken.

Schweizer Corporates glänzen mit Abwesenheit

Aus der Versicherungsecke war Swiss Life (Tier 2) zugegen, gut vertreten war der Immobiliensektor: Plazza sowie mit Green Bonds Hiag und Mobimo. Kraftwerke Oberhasli (Green Bond) und Nant de Drance repräsentierten die Energieschuldner, Amag Leasing begab eine Doppeltranche Covered Bonds.

Der klassische Corporate-Sektor, also die produzierenden Industrieunternehmen, glänzten dagegen mit Abwesenheit. Das wird sich gemäss ZKB bald ändern, weil «die Corporates mit der anstehenden Berichtssaison nach und nach aus dem Blackout» kämen.

Beliebte grüne und soziale Anleihen

Bei den ausländischen Schuldnern war das Menü noch reichhaltiger, auffällig war dabei die hohe Dichte der Emissionen mit einem Nachhaltigkeitsetikett, also grüne oder soziale Anleihen. Das lässt darauf schliessen, dass ein solches Siegel für gewisse Investoren weiterhin ein Kaufargument ist. Für die Schuldner dürften sich die Kosten, ist ein solches Format erst einmal aufgesetzt, in Grenzen halten. Ein allfälliger Finanzierungsvorteil für den Schuldner (der im Fall von Green Bonds als «Greenium» bezeichnet wird ) dürfte hingegen erfahrungsgemäss ziemlich bescheiden sein, so dass auch bezüglich Nachhaltigkeitsauszeichnungen indifferente Anleger durchaus zugreifen.

Nachbar Österreich stockte einen Langläufer auf und emittierte eine neue Anleihe (beides Green Bonds). Aus dem Subsovereign-Bereich kamen das Land Nordrhein-Westfalen (mit einer Tripelanleihe) und von etwas weiter her die kanadische Provinz British Columbia (Doppeltranche). Auch die Supras Asian Development Bank, Inter-American Development Bank, International Finance Corporation, Nordic Investment Bank, Europäische Investitionsbank (nachhaltig) und Corporation Andina de Fomento (sozial) gelangten an den Markt.

Als zumindest staatsnah gelten können Nederlandse Waterschapsbank (sozialer und herkömmlicher Bond), BNG Bank (soziale Neuemission und grüne Aufstockung), Caisse des Dépôts de Consignations, Municipality Finance, Kreditanstalt für Wiederaufbau (Digital Bond), Landwirtschaftliche Rentenbank, Landeskreditbank Baden-Württemberg, Bayerische Landesbank und Kommunalbanken.

Eine reichhaltige Palette

Im Gegensatz zum Inlandsegment gab es Corporates, welche die Refinanzierungsquelle nutzten, wenn auch nur Deutsche Telekom und Telefónica Emisiones (ein Finanzierungsvehikel der spanischen Telecomgesellschaft). Aus dem Immobiliengewerbe waren Aroundtown und Vonovia zu Gast. Und US-Lebensversicherer war gleich zu dritt vertreten (New York Life Global Funding, Metropolitan Life Global Funding und Massmutual Global Funding).

Financials ohne direkten Staatsbezug waren Banco Santander (Doppeltranche), Münchener Hypothekenbank (mit einem grünen deutschen Pfandbrief), Crédit Agricole, BNP Paribas (grün), LGT Bank und Scotiabank Chile.

Wird der Liechtensteiner Pfandbrief repofähig sein?

Apropos LGT Bank. Diese hat zusammen mit der Liechtensteinischen Landesbank im Januar das Liechtensteinische Pfandbriefinstitut (LPBI) geschaffen, die erste Emission eines Pfandbriefs aus dem Fürstentum überhaupt ist für die erste Jahreshälfte geplant.

Ein wichtiger Aspekt, auf den die ZKB aufmerksam macht, dürfte dabei die Repofähigkeit des Instruments (und die Einstufung als High Quality Liquid Asset, HQLA) sein, dass es also von der Schweizerischen Nationalbank (SNB) bei Repogeschäften (mit denen diese ihre Geldpolitik umsetzt) akzeptiert wird. Die Repofähigkeit der SNB ist auch für den Interbankenmarkt ein entscheidendes Kriterium für die Akzeptanz von Collateral. Die ZKB geht wohl nicht ganz ohne Anhaltspunkte davon aus, dass sich das LPBI darüber «im intensiven Austausch mit der SNB befindet», mit dem Ziel, dass bei der Premiere Klarheit herrscht.

Sekundärmarkt noch wenig bewegt

Wer Obligationen am Primärmarkt erwirbt, will später auch aktuelle Bewertungen haben und seine Titel handeln können. Genau deshalb gibt es den Sekundärmarkt, der für Frankenanleihen grundsätzlich an der SIX stattfindet.

Im Januar wurden an der SIX Obligationen über 12 Milliarden Franken umgesetzt, ein Plus von 14,1 Prozent zum Vormonat, aber ein Minus von 4,1 zum Vorjahresmonat. Das ändert nichts daran, dass eine rege Emissionstätigkeit eine wichtige Voraussetzung dafür bildet, dass danach an der Börse ein liquider Handel gewährleistet ist.