Ein bemerkenswerter erster Tag am Primärmarkt für Frankenanleihen

Folgt am Schweizer Kapitalmarkt auf den Abschluss des Rekordjahrs 2025 nun auch ein überdurchschnittlich üppiges Emissionsfeuerwerk?

Gemäss Zählung der Zürcher Kantonalbank (ZKB) kumulierte sich im vergangenen Jahr das Volumen frischer Frankenobligationen auf nominal 88 Milliarden Franken, was einem Plus von 15 Prozent gegenüber 2024 entspricht (ohne Eidgenossenschaft). Damit handelt es sich nach 2009 um das zweitbeste Jahr überhaupt, und das trotz des «Fastenmonats» April, als die Konkretisierung der US-Zollpolitik an den Finanzmärkten für grosse Unsicherheit sorgte. Mit gut 60 Milliarden Franken entfiel der Hauptharst 2025 wiederum auf inländische Schuldner (finews berichtete).

Rekorde in mehrfacher Beziehung

Der Nominalwert des Obligationenstocks insgesamt wuchs nach Berücksichtigung der Fälligkeiten um 4 Prozent auf 659 Milliarden Franken. Apropos Fälligkeiten: Gemäss ZKB wird im angebrochenen Jahr im Inlandsegment mit 48,7 Milliarden (ein Plus von 10,5 Milliarden Franken zum Vorjahr) der mit Abstand höchste Betrag zur Rückzahlung fällig. Das sollte die Emissionstätigkeit unterstützen, weil erfahrungsgemäss viele Schuldner fällige Verbindlichkeiten erneut am Kapitalmarkt refinanzieren.

Der Primärmarkt erfüllt eine volkswirtschaftlich hochrelevante Funktion, indem er dazu beiträgt, dass Kapital ökonomisch effizient zugeteilt und verwendet wird.

Einerseits bildet er für die Schuldner – Unternehmen, öffentlich-rechtliche Körperschaften, Banken, Pfandbriefinstitute usw. – eine zuverlässige Quelle, an der sie ihren Durst an Fremdkapital stillen können. Mit den Umwälzungen im Firmenkundengeschäft nach dem Untergang der Credit Suisse und aufgrund regulatorischer Verschärfungen, welche die Kreditvergabe für Banken weniger attraktiv machen, hat diese Quelle noch an Bedeutung gewonnen. Die von inländischen Schuldnern daraus geschöpften Mittel werden direkt oder indirekt investiert, sind also eine wichtige Zutat für das langfristige Gedeihen der Schweizer Volkswirtschaft.

Zentrale Rolle für eine effiziente Mittelverwendung im Interesse der Volkswirtschaft

Andererseits sind Frankenobligationen für viele institutionelle Anleger wie Pensionskassen und Versicherungen traditionell eine zentrale Anlageklasse, die als Stabilitätsanker im Portfolio dient. Für Investoren ebenfalls entscheidend ist natürlich, dass auch nach der Emission, also im Sekundärmarkt, ein liquider und geregelter Handel gewährleistet ist. Der Platz dafür ist in der Schweiz (zumindest im Grundsatz) die SIX Swiss Exchange, wo die Frankenanleihen auch kotiert sind. Und ein liquider Obligationenmarkt in der Landeswährung bildet überdies ein tragendes Element des «Gesamtkunstwerks» Schweizer Finanzplatz.

Neben den Schuldnern, den Investoren sowie der SIX gehören zahlreiche weitere Akteure zur Wertschöpfungskette im Anleihengeschäft, namentlich die mit der Emission bzw. mit der Syndizierung betrauten Banken. Auch hier werden – analog zu anderen Disziplinen im Investment Banking (die prominenteste davon dürfte Mergers & Acquisitions sein) – Ranglisten der (feder-)führenden Banken erstellt.

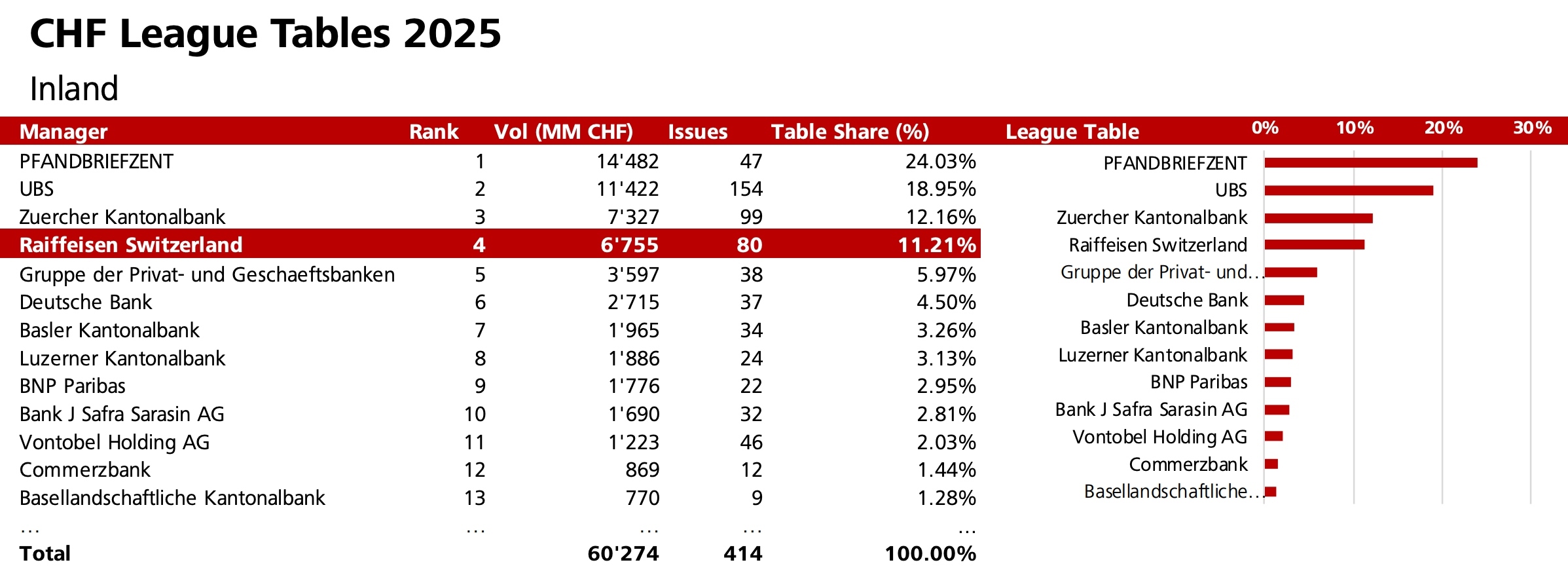

UBS, ZKB und Raiffeisen dominieren im Inlandsegment

Eine solche League Table für das Inlandsegment (ohne die Anleihen der Eidgenossenschaft, wo die Nationalbank als Hausbank des Bundes federführend ist) hat kurz vor Jahresende auch Raiffeisen Schweiz in ihrem Kapitalmarktrückblick erstellt. Raiffeisen hat 2025 verschiedentlich unterstrichen, dass das Emissionsgeschäft von strategischer Bedeutung ist und insbesondere auch den Aufbau eines eigenen Bonitätsresearch in die Wege geleitet.

Damit gesellt sich die Genossenschaftsbank zur UBS und ZKB, die schon lange bankeigene Schuldnerratings vergeben. Diese dienen – ebenso wie die Bewertungen der unabhängigen Schweizer Ratingagentur Fedafin – als Kriterium dafür, ob ein Schuldner bzw. seine Anleihe in den Swiss Bond Index (SBI), der wichtigsten Benchmark für den Schweizer Bondmarkt, Aufnahme findet oder nicht.

Sonderfall Pfandbriefzentrale?

UBS, ZKB und Raiffeisen bilden denn auch das Spitzentrio auf der League Table 2025, abgesehen vom Spezialfall der separat ausgewiesenen Pfandbriefzentrale, die aufgrund des hohen Volumens sogar an allererster Stelle der Rangliste liegt. Das ist leicht missverständlich, emittiert doch die Zentrale nicht in Eigenregie. Vielmehr bilden alle Kantonalbanken zusammen das Syndikat, das von der ZKB geleitet wird. So betrachtet würde die Krone damit den «Schweizerischen Kantonalbanken» gebühren.

Tabelle: Raiffeisen Schweiz

Das zweite Schweizer Pfandbriefinstitut, die Pfandbriefbank, hat dagegen mit der Federführung ein Trio beauftragt, dessen Anteile auch in der Raiffeisen-Tabelle entsprechend zugeordnet sind. Diesem gehört ausser den Platzhirschen UBS und Raiffeisen auch die Gruppe der Privat- und Geschäftsbanken an, die aufgrund der bei der Pfandbriefbank ebenfalls ausgesprochen regen Emissionstätigkeit auf Platz 5 figuriert. Zusammengezählt sind die Pfandbriefzentrale und die Pfandbriefbank 2025 für mehr als 40 Prozent des inländischen Obligationenvolumens verantwortlich.

Zu beachten ist, dass Federführer wie Deutsche Bank, BNP Paribas, J. Safra Sarasin und Commerzbank auf dieser Tabelle zwar eher in den hinteren Rängen erscheinen, im (hier nicht ausgewiesenen) Auslandsegment aber teilweise deutlich besser platziert wären.

Werden die Pfandbriefe für die League Table ganz ausgeklammert, lautet die Reihenfolge übrigens UBS, ZKB, Raiffeisen und Deutsche Bank.

Ein vielversprechender Jahresauftakt

Und lässt sich nach dem ersten Handelstag die eingangs gestellte Frage nach dem Emissionsfeuerwerk schon beantworten? Für einen abschliessenden Befund ist es naturgemäss noch zu früh, aber immerhin wurden am Montag acht Transaktionen lanciert.

Aus dem Ausland waren es die Asiatische Entwicklungsbank (mit einem Health Bond), Nederlandse Waterschapsbank und New York Life Global Funding. Aus der Schweiz nutzten die Kraftwerke Oberhasli und Nant de Drance, die Walliser Kantonalbank und die ZKB (mit einer Doppeltranche) die Gunst des Tages. Insgesamt erreichte das Emissionsvolumen damit beachtliche 1'385 Millionen Franken, obschon die grossen Blockbuster-Emissionen (noch) fehlen.