Bankgebühren: Massiver Anstieg seit 2010

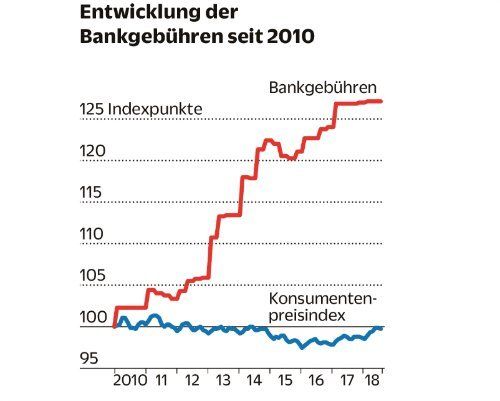

Die Konto- und Depotgebühren der Schweizer Banken sind seit dem Jahr 2010 um 27 Prozent angestiegen. Derweil war die Inflation leicht negativ, stellte die «NZZ am Sonntag» (Artikel bezahlpflichtig) fest.

Das Erheben von Negativzinsen betrifft dabei die meisten Retailkunden nicht. Hingegen müssen Kunden tief in die Tasche greifen, wenn sie ihr Geld und ihre Konten von einer Bank zur anderen transferieren möchten.

Kündigungsfrist von drei Monaten bei Geldabzug

Die Zeitung nennt beispielsweise die Schwyzer Kantonalbank: Das Institut verlang, eine Vorankündigung von drei Monaten, wenn man mehr als 20'000 Franken abziehen will. Sonst verrechnet die Bank eine Strafgebühr von 2 Prozent. Für die Kontosaldierung sei dann meist eine weitere Gebühr fällt. Dies erreiche bei Säule-3a-Konten bei manchen Banken bis zu 100 Franken.

Teuer ist bekannterweise auch der Transfer eine Wertschriftendepots. UBS, Raiffeisen, Zürcher Kantonalbank oder Postfinance verlangen 100 Franken pro Titel für die elektronische Auslieferung an eine andere Bank.

Folge: Wettbewerb spielt nicht

Der Schweizer Preisüberwacher Stefan Meierhans sei gegen diese Gebühren bislang vergeblich vorgegangen, hiess es. Meierhans sagte gegenüber dem Blatt, er gehe davon aus, dass diese Praxis gegen das 2012 verschärfte Gesetz gegen den unlauteren Wettbewerb verstosse. Derzeit ist das Staatssekretariat für Wirtschaft (Seco) daran, eine mögliche Klage zu prüfen.

Die Folge der überhöhten Gebühren ist ein Mangel an Wettbewerb unter den Schweizer Banken. Experten sehen darin auch einen Grund, warum sich in der Schweiz keine günstigen Online-Banken oder Billiganbieter etablieren können. Die Trägheit der Schweizer Bankkunden ist demnach gar keine Trägheit: Sie fürchten den hohen Aufwand und die Kosten bei einem Institutswechsel.