Anlegen während der Coronakrise: Frappante Unterschiede

Anleger waren während der ersten Phase der Coronakrise zwischen Mitte Februar und Mitte März eher vorsichtig. Sie versuchten, Risiken zu reduzieren und 36 Prozent derjenigen, die Veränderungen am Portfolio vorgenommen haben, stockten ihren Cash-Anteil auf.

Ganz anders sah es aber schon ab Mitte März aus: Zu diesem Zeitpunkt hatte 49 Prozent der Befragten ihren Cash-Anteil reduziert und in der immer noch unsicheren Börsenlage mutig investiert, wie eine Studie der LGT dokumentiert.

Risikobeurteilung über Jahre hinweg stabil

Das bisherige Anlegerverhalten während der Coronakrise zeigt: Selbst heftige Marktturbulenzen vermögen die Risikoeinstellung von Private-Banking-Kunden nur kurzzeitig zu beeinflussen. Sie werfen die Anleger also nicht völlig aus der Bahn.

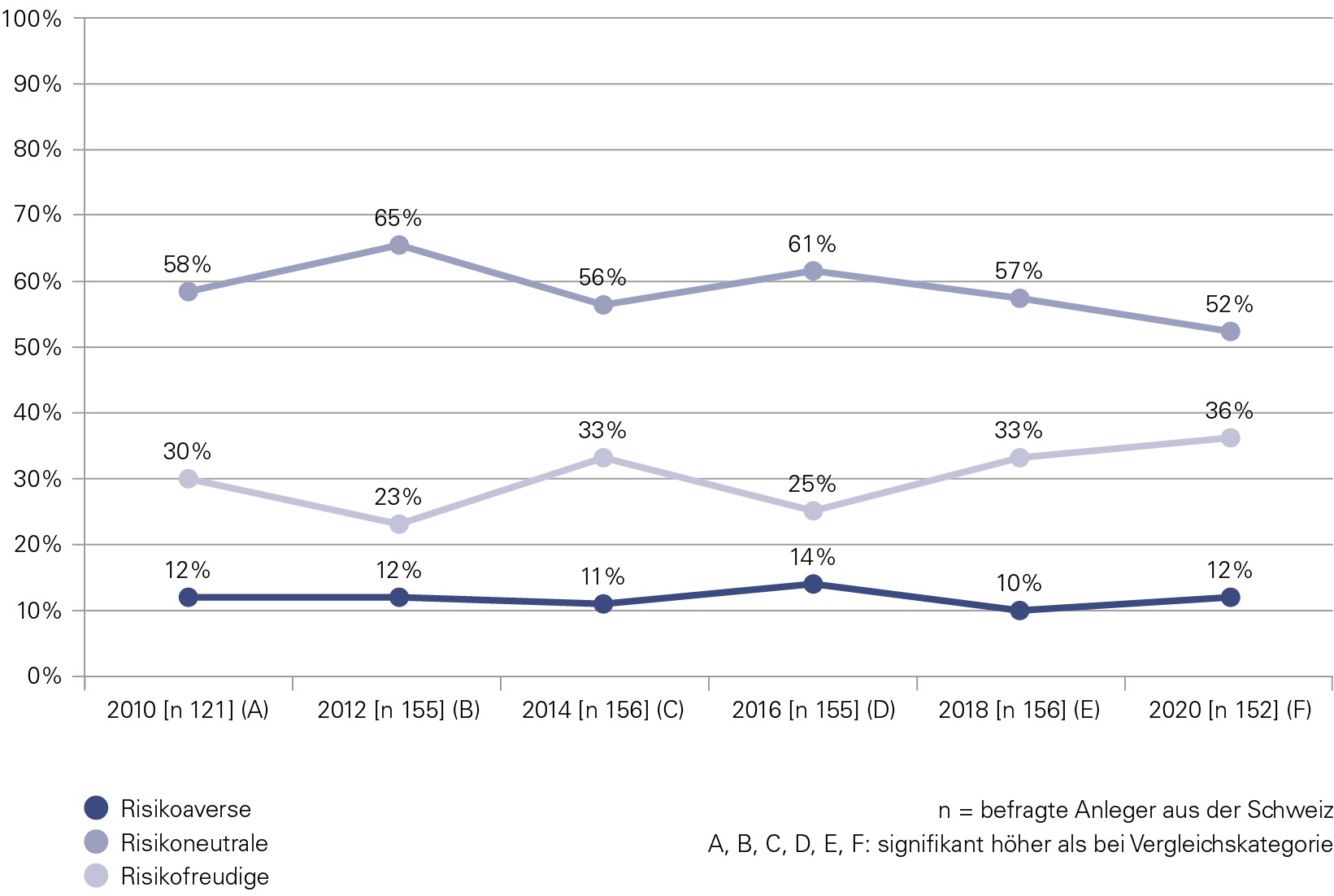

Ein Bild, das sich über die Jahre bestätigt hat, wie die Studie der LGT zeigt: Der Anteil der Anleger, der sich als risikoavers einstuft, bleibt über die Betrachtungsperiode von 2010 bis 2020 praktisch unverändert bei zehn Prozent. Der Anteil Risikofreudiger variiert etwas stärker (zwischen 52 und 65 Prozent) – und orientiert sich an der jeweiligen Aktienmarkt-Performance (vgl. Abbildung 1, zum Vergrössern einfach anklicken).

Änderung der Risikoeinstellung – Anteile Risikobereitschaft

«Bei schwächeren Börsenphasen tendieren einige Risikofreudige dazu, sich als Risikoneutrale zu bezeichnen, wechseln aber nicht in die Kategorie der Risikoaversen», erklärt Studienleiter Teodoro Cocca. Der Anteil Risikoaverser bleibt über den betrachteten Zeitraum von zehn Jahren praktisch unverändert, während der Anteil Risikofreudiger über die Jahre fluktuiert.

Und das macht auch Sinn, sagt Heinrich Henckel, CEO LGT Bank Schweiz: «Es ist gut, wenn Anleger bei kurzfristigen Krisen ihre Strategie nicht anpassen müssen. Das ist das Ziel einer Anlagestrategie, die auf eine langfristige Renditeoptimierung ausgerichtet ist, wie wir sie bei der LGT verfolgen. So können Kunden auch in eher risikoreichen Zeiten ihrer Anlagestrategie treu bleiben.»

Unterschiedliche Einschätzung

Stabil bleiben die Anleger auch in ihrer Beurteilung der Risiken verschiedener Anlageklassen. Hedgefonds und Derivate werden als risikoreichste Anlageklassen wahrgenommen, Aktien ausländischer Unternehmen und Private Equity folgen.

Aktien inländischer Unternehmen, Anlagefonds und Rohstoffe/Gold/andere Edelmetalle werden im Vergleich weniger riskant eingestuft. Noch tiefere Risikoeinschätzungen haben Private-Banking-Kunden, wenn es um Anleihen geht, oder um Finanzprodukte, die in Immobilien investieren. Bei Cash machen sich die Anleger am wenigsten Sorgen.

«Home Bias» bei Risikoaversen

Auffällig beim Vergleich der Risikoeinschätzung verschiedener Anlageklassen ist, dass Aktien ausländischer Unternehmen signifikant risikoreicher eingestuft werden, als Inlandsaktien. Der sogenannte «Home Bias» spielt hier mit ein.

Wie die Studie zeigt, ist der Bias bei risikoaversen Anlegern mit relativ tiefem Finanzwissen – häufig Frauen – stärker als bei risikofreudigen Anlegern mit hohem Finanzwissen – häufig Männer.

Frappante Unterschiede

Der Geschlechterunterschied bei der Frage, wie Anleger sich selbst im Hinblick auf ihre Risikobereitschaft einordnen, ist tatsächlich frappant: Männer geben mit 28 Prozent deutlich häufiger an, risikofreudig zu sein, als Frauen mit sieben Prozent. Dies geht Hand in Hand mit einer anderen Erkenntnis: Anleger, die ihren Wissensstand bei Finanzfragen hoch einschätzen, sind risikofreudiger als solche, die ihren Wissensstand tiefer einschätzen.

Frauen schätzen ihren Kenntnisstand signifikant schlechter ein als Männer und geben zu 72 Prozent an, dass sie über keine oder nur Basiskenntnisse verfügen, während das bei Männern lediglich 36 Prozent sind.

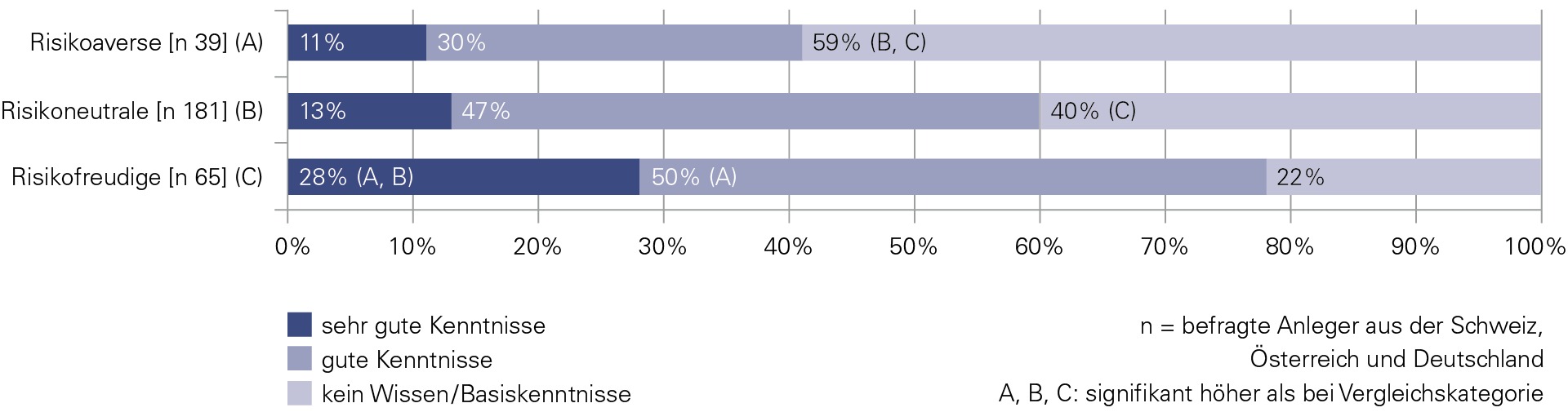

«Wichtig ist, dass man Frauen nicht unterschätzt, weil sie bescheidener sind über ihren Kenntnisstand in Finanzfragen als Männer. Genauso verhält es sich mit der Risikoaversion – eine langfristig zufriedenstellende Rendite kann auch mit geringerem Risiko im Portfolio erzielt werden», so Henckel (vgl. Abbildung 2, zum Vergrössern einfach anklicken).

Wissen und Risikobereitschaft

28 Prozent der risikofreudigen Anleger gaben an, ein hohes Mass an Finanzwissen zu besitzen. Im Gegensatz dazu sagten 59 Prozent der risikoaversen Anleger, dass sie keine oder nur grundlegende Kenntnisse in Finanzfragen haben.

Risikoeinstellung gleich Renditeerwartung?

Die Risikoaversion ist bei Frauen hoch, unabhängig davon, wie gross ihr Vermögen ist, ob sie allein für Vermögensfragen zuständig sind oder nicht, und ob sie Investmententscheidungen selbst treffen oder delegiert haben. Selbst Unternehmerinnen sind nur geringfügig risikofreudiger als Frauen, die nicht als Unternehmerinnen tätig sind.

Bei den befragten Männern zeigt sich ein gegenteiliges Bild. Die Risikofreude sinkt von 33 auf 22 Prozent, wenn sie sich mit jemandem die Verantwortung für das Vermögen teilen. 35 Prozent der männlichen Anleger, die ihre Investmententscheidungen selbst treffen, geben an, risikofreudig zu sein – das ist klar der höchste Wert im Vergleich zu den anderen Typologien wie zum Beispiel Delegatoren. Und bei Unternehmern ist der Anteil der Risikofreudigen mit 33 Prozent sogar noch etwas höher als bei Männern ohne unternehmerische Erfahrung.

Etwas zu Gunsten der Frauen

Und was nützt den Risikofreudigen ihre Einstellung? Sie unterscheiden sich von den Risikoaversen durch einen geringeren Cash- (21 vs. 50 Prozent) und Anleihen-Anteil (9 vs.16 Prozent) und deshalb auch durch einen höheren Aktienanteil (69 vs. 45 Prozent) in ihrem Portfolio. Und das hat sich aufgrund der Marktkonstellation im Jahr 2019 zum Beispiel gelohnt.

Es zeigt sich ein leichter Renditevorteil der Männer (Mittelwert 10.26) gegenüber den Frauen (Mittelwert 9.79). Da die risikoaversen Frauen aber signifikant weniger in Aktien investiert sind als Männer (32 vs. 40 Prozent), ändert sich das Bild hier wieder etwas zu Gunsten der Frauen.

Eline Hauser ist Marketing Managerin bei der LGT-Gruppe.

Im Rahmen des LGT Private Banking Reports führte die Abteilung für Asset Management der Johannes Kepler Universität in Linz unter der Leitung von Professor Teodoro D. Cocca im Januar und Februar 2020 die seit 2010 sechste Befragung zum Anlageverhalten von Private-Banking-Kunden in Deutschland, Österreich und der Schweiz durch. Insgesamt wurden 358 Personen befragt. Zentrales Kriterium für die Teilnahme an der Befragung war das frei verfügbare Anlagevermögen: in Deutschland und Österreich mehr als 500'000 Euro und in der Schweiz mehr als 900'000 Franken. Aufgrund der Auswirkungen der Corona-Pandemie auf die Finanzmärkte wurde im April 2020 eine Anschlussbefragung mit den bereits im Januar durch das LINK Institut befragten Private-Banking-Kunden in der Schweiz durchgeführt.