Asset Management: Die Boom-Branche und ihr grosses Problem

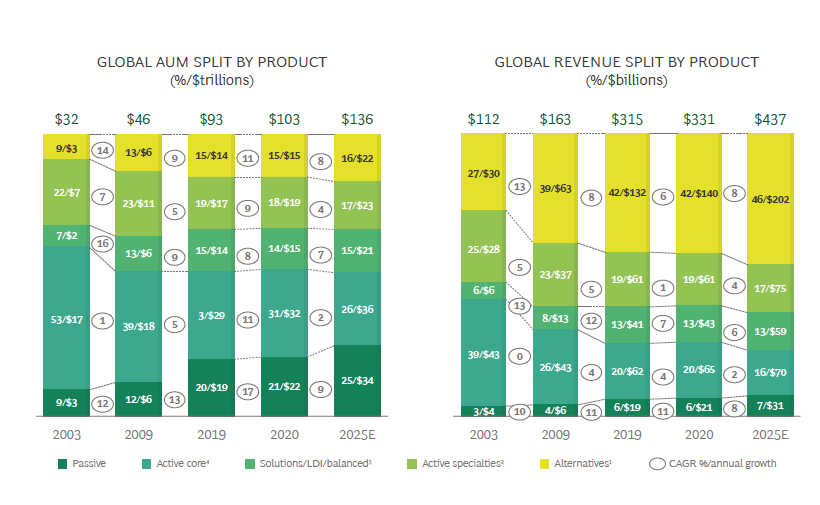

Die Wachstumszahlen, welche das Beratungsunternehmen Boston Consulting Group (BCG) zusammengetragen hat, sind eindrücklich: Im Pandemie-Jahr 2020 stiegen die verwalteten Vermögen der Asset Manager weltweit um 11 Prozent auf über 103 Billionen Dollar.

Der Anstieg sei zwar nur rund halb so gross wie im Jahr zuvor gewesen; doch angesichts der Marktverwerfungen sei das Resultat dennoch beeindruckend, hielt die BCG in ihrer in der Nacht auf Donnerstag veröffentlichten Studie «The $100 Trillion Machine» fest.

Netto-Wachstum von 2,8 Billionen Dollar

Das Wachstum von 11 Prozent zeigt auch, dass die Asset Manager teils gut performten. Denn die Netto-Neugelder aus dem Retailsegment seien um 4 Prozent, jene aus dem Institutionellen Segment um gut 2,2 Prozent gewachsen. Demnach hat die Branche 2,8 Billionen Dollar Neugelder verbucht, ein Plus von 3,1 Prozent.

Die Covid-19-Programme der Zentralbanken trugen das ihre dazu bei. Denn Geldmarktfonds, die von Investoren vielfach als Zwischenlösung genutzt werden, legten aufgrund der Geldflut um 12 Prozent zu.

Verdienst: Praktisch gleich Null

Viel eindrücklicher war das Wachstum bei den börsengehandelten Indexfonds (ETF). Aktien-Produkte schwollen um 21 Prozent, Anleihen-ETF gar um 24 Prozent an. Geboomt haben 2020 auch wieder Private-Equity-Fonds mit einem Plus von 20 Prozent. Das Segment der Alternativen Anlagen (Alternatives) wuchs insgesamt um 11 Prozent.

Das alles sind Indikatoren für eine gesunde und von einer steigenden Kundennachfrage getragenen Finanzindustrie. Doch die Welt der Asset Manager ist weit davon entfernt, perfekt zu sein. Denn mit diesem Wachstum verdienten die Asset Manager praktisch nichts. Ihre Erträge, so hält BCG fest, stiegen gerade mal um 3 Prozent, die Gewinne um magere 1 Prozent.

Margen schrumpfen, Kosten nicht

Das strukturelle Problem der Asset-Management-Industrie ist seit längerem bekannt: Der Investitionsdruck ist anhaltend hoch, was die Kosten der Unternehmen nach oben treibt. Gleichzeitig sinken wegen des Preisdrucks die Margen. BCG errechnete auf den verwalteten Vermögen ein Schrumpfen der Marge um 4,6 Basispunkte, während die Kosten in Relation nur um 2,6 Basispunkte sanken.

Ein Grund dafür zeigt die Aufteilung nach Produktsegmenten: Passive Anlageprodukte wie ETF waren über Jahre hinweg die am schnellsten wachsende Anlageklasse mit einer jährlichen Zunahme von 9 Prozent. Aber ein Ertragswachstum findet nicht statt, denn im Segment findet bei den Gebühren ein Rennen auf die Null statt. Der Ertragsanteil von passiven Produkten am gesamten Kuchen verharrte auch 2020 – trotz enormen Geldzuflüssen – bei 6 Prozent.

Interessant ist der Vergleich zu Alternativen Anlagen: Sie machen nur 15 Prozent im Produkteuniversum der Asset Manager aus, liefern aber 40 Prozent der gesamten Erträge. Das macht Alternatives gemäss BCG besten Einnahmequelle der institutionellen Vermögensverwalter.

Die Rezepte

BCG wäre keine Beratungsgesellschaft, wenn sie nicht ein paar Rezepte auf Lager hätte, wie Asset Manager ihr Wachstum nicht auch vergolden könnten. Das erste Rezept ist offensichtlich: Ein stärkere Fokus auf massgeschneiderte Performance-Produkte im Bereich Alternatives und Private Equity.

Wobei Asset Manager, die hier noch nichts anzubieten haben, vor der schwierigen Wahl stehen, Kapazitäten selber aufzubauen, sie zu akquirieren – oder den Weg über Kooperationen zu gehen.

Kunden wollen gut und günstig

Der zweite Ratschlag ist angesichts der Tatsache, dass auch 2020 eine Vielzahl von Asset Managern punkto Performance unter den Benchmark-Indizes geblieben sind, ebenfalls klar: Asset Manager müssen ihren Kunden für ihr Geld auch etwas bieten, also Performance. Es ist ein Fakt, dass die meisten Neugelder in Produkte mit überdurchschnittlichen Morningstar-Ratings fliessen, die gleichzeitig tiefere Gesamtkosten (Total Expense Ratio TER) aufweisen als der Durchschnitt.

Das dritte Rezept lautet: Talente anziehen und die Expertise mit Technologie-Einsatz komplementieren. Dies gilt laut BCG insbesondere auch für den Vertrieb.

Und Viertens: Das Geschäftsmodell überdenken, da Investitionen in Back- und Middle-Office-Technologie enorm teuer sind. Partnerschaften und Outsourcing bieten hier einen Ausweg, sodass Asset Manager sich auf ihre Kernaufgaben konzentrieren können. Das sind nacheinander die Performance, die Kundenpflege und das Management von Risiken.