Schweizer Fintech-Sektor wächst weiter

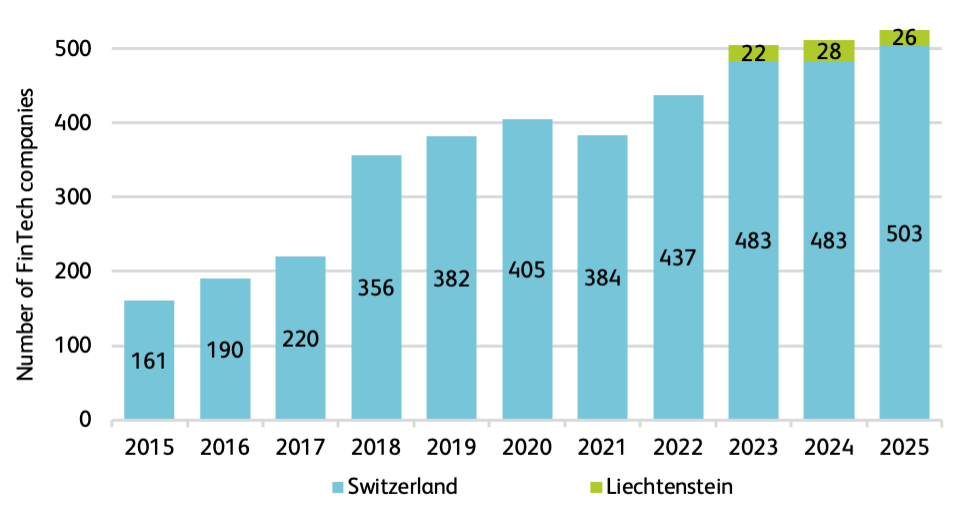

Der Fintech-Sektor in der Schweiz und Liechtenstein wächst weiter – wenn auch moderater als in früheren Jahren. Per Ende 2025 wurden 529 Fintech-Unternehmen gezählt. Dies entspricht einem Plus von 4 Prozent gegenüber dem Vorjahr. Seit 2015 hat sich die Zahl der Unternehmen damit mehr als verdreifacht, wie aus der aktuellen IFZ FinTech Study 2026 der Hochschule Luzern hervorgeht.

Per Ende 2025 wurden in der Schweiz und Liechtenstein insgesamt 529 Fintech-Unternehmen gezählt. (Grafik: HSLU)

Zürich behauptet führende Rolle

Die Dynamik im Markt ist heute stärker von einer Balance zwischen Markteintritten und Marktaustritten geprägt. Unternehmensgründungen, Liquidationen, Fusionen und strategische Neuausrichtungen halten sich weitgehend die Waage. Dies deutet auf eine neue Entwicklungsphase des Fintech-Ökosystems hin, in der Konsolidierung, Spezialisierung und technologische Neupositionierung an Bedeutung gewinnen.

Regional bleibt die Fintech-Aktivität weiterhin stark konzentriert. Zürich behauptet seine Rolle als führender Standort, gefolgt vom Kanton Zug.

KI-Anwendungen rücken ins Zentrum

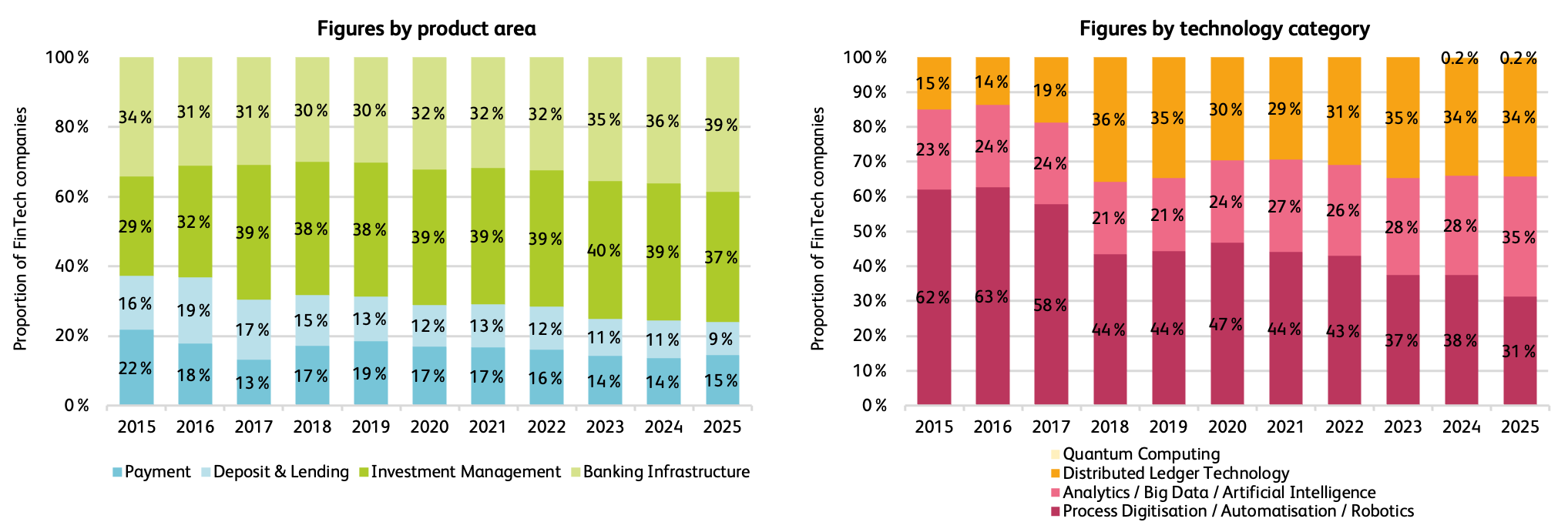

Auch technologisch befindet sich der Sektor im Wandel. Datenanalyse, Big Data und künstliche Intelligenz (KI) bilden inzwischen die grösste Technologieklasse innerhalb des Fintech-Ökosystems.

«Der Bedeutungsgewinn der künstlichen Intelligenz ist dabei nicht nur auf neue Unternehmensgründungen zurückzuführen», sagt Studien-Co-Autor Thomas Ankenbrand. «Auch bestehende Fintech-Unternehmen haben ihre technologischen Schwerpunkte in Richtung daten- und KI-basierter Anwendungen entwickelt.»

Datenanalyse, Big Data und KI stellen erstmals die grösste Technologieklasse dar und überholen damit Prozessdigitalisierung sowie Distributed-Ledger-Technologie (rechts). Auf Ebene der Geschäftsbereiche entwickelte sich Infrastruktur erstmals zum grössten Produktsegment (links). (Grafik: HSLU)

Diese Entwicklung spiegelt die zunehmende Nutzung von datengetriebenen Anwendungen, automatisierten Entscheidungsprozessen und generativer KI in Finanzdienstleistungen wider. Gleichzeitig bleibt die Distributed-Ledger-Technologie insbesondere im Bereich der Finanzinfrastruktur ein wichtiger Bestandteil des Ökosystems.

Infrastruktur wird grösstes Geschäftssegment

Bei den Geschäftsmodellen zeigt sich ebenfalls eine Verschiebung. Infrastruktur ist erstmals das grösste Produktsegment, noch vor dem Bereich Investment Management. Damit unterstreicht der Markttrend, dass viele Fintech-Unternehmen zunehmend technologische Grundlagen für etablierte Finanzinstitute bereitstellen.

Der Sektor bleibt zudem stark B2B-orientiert. Die Mehrheit der Unternehmen richtet sich primär an institutionelle Kunden und ist international tätig. Endkundenorientierte Modelle spielen eine kleinere Rolle und sind stärker auf den heimischen Markt ausgerichtet.

Parallel dazu hat sich die Monetarisierung im Markt verändert. Software-as-a-Service (SaaS) hat sich als häufigstes Geschäftsmodell etabliert und spiegelt die wachsende Bedeutung skalierbarer Softwarelösungen im Fintech-Sektor wider.

Starke internationale Position – aber weniger Venture Capital

Im internationalen Vergleich bleibt die Schweiz ein wichtiger Fintech-Standort. Im IFZ FinTech Hub Ranking zählen Zürich und Genf weiterhin zu den weltweit führenden Zentren und liegen direkt hinter dem Spitzenreiter Singapur.

Allerdings zeigt sich ein Rückgang bei der Venture-Capital-Aktivität gegenüber den Spitzenjahren. Dieser Trend ist zwar auch global zu beobachten, fällt für die Finanzzentren Schweiz und Liechtenstein jedoch besonders auf. Die Ursachen dafür sind bislang nicht eindeutig geklärt und könnten Gegenstand weiterer Analysen werden.