Schweizer Finanzplatz: ESG in Realität noch ein Fremdwort

Glaubt man der Affiche, hat der Schweizer Finanzplatz und haben die lokalen Fonds- und Produkte-Anbieter den Übergang zur nachhaltigen Vermögensanlage geschafft. Für kein anderes Investmentthema haben Schweizer Banken und Asset Manager in der jüngeren Vergangenheit mehr die Werbetrommel gerührt, als für ESG- und Impact-Investments.

Bei Bankkunden müsste demnach die Annahme herrschen, dass die Anbieter ihre Ankündigungen und Ansprüche auch erfüllen können. Nämlich, dass das Angebot nachhaltiger Fonds nicht mehr Differenzierungs-, sondern Hygienefaktor ist, um Kundenbedürfnisse zu erfüllen.

Von wegen ESG-Mainstream

Dem ist aber nicht so, wie das Institut für Finanzdienstleistungen (IFZ) am Montag in einem Blogbeitrag festhält. Vom ESG-Mainstream sei im Markt für Schweizer Publikumsfonds nichts zu sehen. Im Gegenteil: Mit einem Marktanteil von knapp 6 Prozent stellen ESG-Fonds noch immer eine Nische dar. Diese sei immerhin sehr attraktiv, hält das IFZ fest.

Kunden würden immer häufiger nach diesen Produkten nachfragen. Die Fondsanbieter würden von hohen Neugeldzuflüssen profitieren. Auf dem Fondsmarkt Schweiz werde derzeit jeder vierte neu investierte Franken nachhaltig angelegt.

Mehrheit hat kein ESG-Angebot

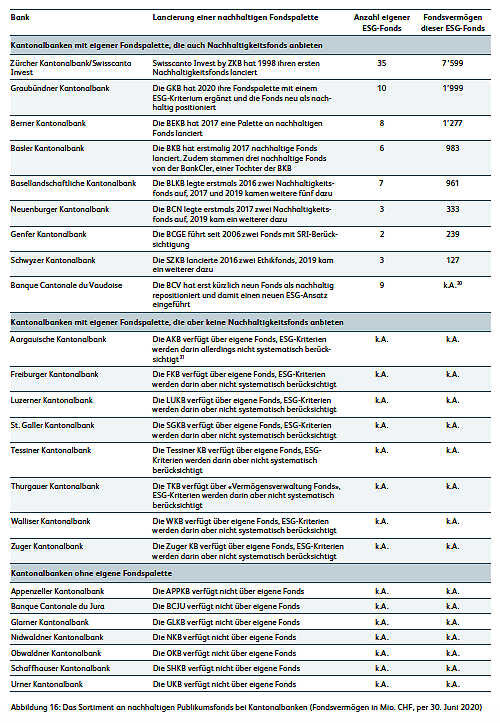

Aber die ESG-Angebotslandschaft ist im Schweizer Markt karg: Das IFZ hat in einer im vergangenen Jahr durchgeführten Studie festgestellt, dass von den 24 Kantonalbanken gerade mal neun Institute eigene ESG-Fonds anbieten. Einsamer Vorreiter ist dabei die Zürcher Kantonalbank mit der Fonds-Marke Swisscanto, die 35 Nachhaltigkeits-Produkte im Fächer führt. Das erste davon hatte Swisscanto bereits im Jahr 1998 lanciert.

Dabei gilt es festzuhalten, dass von den übrigen 15 Kantonalbanken deren sieben über keine eigene Fonds verfügen.

Die Sache ist: Eine ESG-Fondspalette aufzubauen, ist nicht so einfach. Das IFZ ortet vier typische Umsetzungsschwierigkeiten.

1. Wissenslücken

Da eine richtige ESG-Strategie eine Einzeltitel-Selektion bedingt, stellen sich Herausforderungen bezüglich der Methodik bei der Wahl der Ausschlusskriterien. Was passt zur Bank, was zum Kunden? Was sind die Best Practices bei der Selektion? Wie verändern ESG-Kriterien die Modellportfolios? Hier würden bankintern Wissenslücken herrschen.

2. Wahl des richtigen Partners

Das Research ist bei ESG-Investments eine Disziplin für Spezialisten. Darum nehmen viele Banken sich dafür einen Partner. Doch welcher passt, und wie lässt sich dies bezahlen? Fragen, die es dabei zu klären gibt, sind beispielsweise das angebotene Anlageuniversum, das hinter einem ESG-Rating liegende Modell oder bereits bestehende Geschäftsbeziehungen mit einem Datenanbieter. Besonders die Wahl des richtigen Rating-Modells setzt eine vertiefte Auseinandersetzung seitens der Bank voraus.

3. Regulatorische Aspekte

Manche Banken lancieren ESG-Fonds, indem sie bestehende Produkte «repositionieren» oder umwandeln, damit sie «nachhaltig» werden. Dabei muss bedacht werden, dass die Fondsprospekte entsprechend angepasst und anschliessend von der Finma geprüft werden müssen. Das kann mehrere Monate dauern. ESG-Anbieter zu werden, ist kein Entscheid, der von heute auf morgen umgesetzt werden kann.

4. Reporting und Knowhow der Anlageberater

Ein Angebot von ESG-Produkten stellt Banken und ihren Beratern ganz neu Herausforderungen bezüglich Kommunikation und Reporting. Nachhaltigkeits-Versprechen müssen gegenüber Kunden glaubwürdig und transparent vermittelt werden. Das Reporting erhält zur rein finanziellen neue Komponenten, die ein internes Verständnis voraussetzen. Kundenberaterinnen und Kundenberater müssen auf dem Thema geschult werden, und zwar so vertieft, dass sie auch anspruchsvollere Themen in Kundengesprächen beherrschen.