Grossbanken knausern bei Sparzinsen – noch

Die steigenden Leitzinsen machen sich endlich auf Schweizer Sparkonten grossflächig bemerkbar. Erwachsene erhalten mit einem Sparkonto aktuell einen Basiszins von im Schnitt rund 0,19 Prozent. Das ist über viermal so viel wie noch vor einem Jahr, als der Durchschnitt 0,04 Prozent betrug, berichtete der Online-Vergleichsdienst Moneyland am Dienstag.

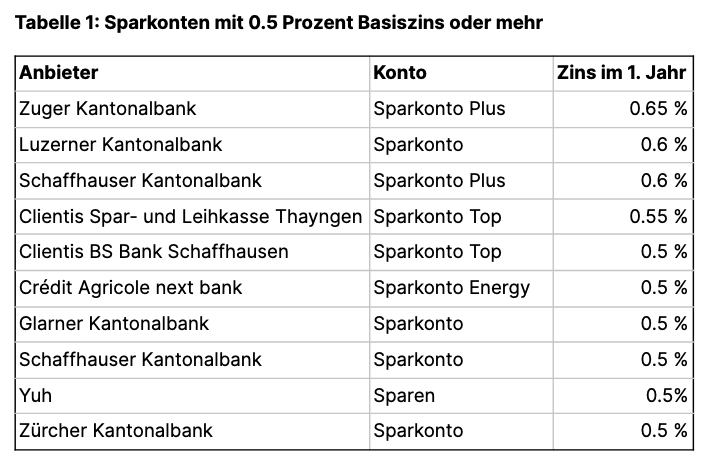

Maximal winken gar bis zu 0,65 Prozent Zins – im Rahmen von Bonussparkonten sogar noch mehr. Wie der breite Vergleich von Moneyland zeigt, sind längst nicht alle Banken so grosszügig. Mit besonders stark erhöhten Angeboten fallen die Kantonalbanken auf (siehe Tabelle unten), während die Grossbanken des Landes sich vergleichsweise zurückhalten.

Goldene Gelegenheit

Von den fünf grössten Schweizer Banken ist die Zürcher Kantonalbank mit 0,5 Prozent Zins die grosszügigste. Bei der Postfinance sind es mit 0,4 Prozent ebenfalls mehr als doppelt so viel Zins wie im Schweizer Durchschnitt. Die UBS hingegen gibt auf ihrem Sparkonto momentan überhaupt keinen Zins. Auch Credit Suisse (CS) und Raiffeisen Schweiz sind bislang knausrig und bieten einen unterdurchschnittlichen Zinssatz.

Wie die UBS gegenüber finews.ch bestätigte, wird sie allerdings im Februar die Sparzinsen auf breiter Front anheben. So zahlt die Grossbank auf ihrem Digital-Angebot Key4 Neukunden 0,6 Prozent Zinsen, Neukunden erhalten auf dem Sparkonto zusätzlich eine Promotion von plus 0,5 Prozent. Auf dem Jugendsparkonto beträgt der Zinssatz neu 0,5 Prozent, auf dem Sparkonto 0,1 Prozent. Auf dem so genannten Fiscakonto wird der Zinssatz auf 0,3 Prozent erhöht.

Auch die CS hat für ihr Digitalangebot CSX Platinum einen durchaus attraktiven Zins im Angebot: Die Bank zahlt dort 1 Prozent an bestehende und neue Kunden.

Moneyland erklärt sich die Zurückhaltung jener Institute dadurch, dass grössere Banken häufig weniger stark auf Neukunden angewiesen seien und haben deshalb oft etwas schlechtere Konditionen böten. Wohl ist für diese Institute auch die Abwanderung von Kunden in der Summe nicht so gefährlich – ganz anders als für kleinere Institute, wie finews.ch unlängst recherchierte. Auf jeden Fall bietet das Ende der Negativzinsen eine goldene Gelegenheiten für zählkräftige Geldhäuser, ihren Kundenstamm auf einen Schlag zu erweitern.

Beim Zins zweimal hinschauen

In der Folge findet sich nun auch das eine oder andere Lockangebot. So gibt es bei vielen Bankkonten mit besonders guten Verzinsungen strengere Rückzugsbedingungen und Einschränkungen. So gilt etwa der Zinssatz von 0,6 Prozent beim Sparkonto Plus der Schaffhauser Kantonalbank nur bis zu einem Betrag von 20’000 Franken. Andere Sparkonten wie das Sparkonto Top der Clientis Spar- und Leihkasse Thayngen und der Clientis BS Bank Schaffhausen haben eine sehr lange Kündigungsfrist von zwölf Monaten.