Swisscanto-PK-Studie: Ein Klassiker mit einem hohen Newswert

Wer wissen will, wie es um die schweizerische Pensionskassenlandschaft bestellt ist, kommt an dieser Publikation nicht vorbei: die jährliche Pensionskassenstudie von Swisscanto. Am Dienstag haben Iwan Deplazes, Leiter Asset Management, und Heini Dändliker, Leiter Grossfirmen / Markt Schweiz, am Hauptsitz der Zürcher Kantonalbank (ZKB) die Ergebnisse der 26. Ausgabe präsentiert. Sie beruhen auf den Antworten von 528 Vorsorgeeinrichtungen (das Verzeichnis der Teilnehmer findet sich am Schluss der Studie) mit insgesamt 4 Millionen Versicherten (70 Prozent aller in der zweiten Säule Versicherten) und einem Gesamtvermögen von 939 Milliarden Franken (83 Prozent).

Finanziell solide Pensionskassen

Die Pensionskassen erfreuen sich gemäss der Studie, bei der Francesca Pitsch Regie führte, bester (finanzieller) Gesundheit. Der Deckungsgrad der privatrechtlichen Kassen erreichte mit 119,6 Prozent Ende 2025 den zweithöchsten Stand seit der ersten Ausgabe der Pensionskassenstudie im Jahr 2000. Die öffentlich-rechtlichen Kassen erzielten mit 113,1 Prozent (Vollkapitalisierung) bzw. 91,2 Prozent (Teilkapitalisierung) gar einen Höchststand.

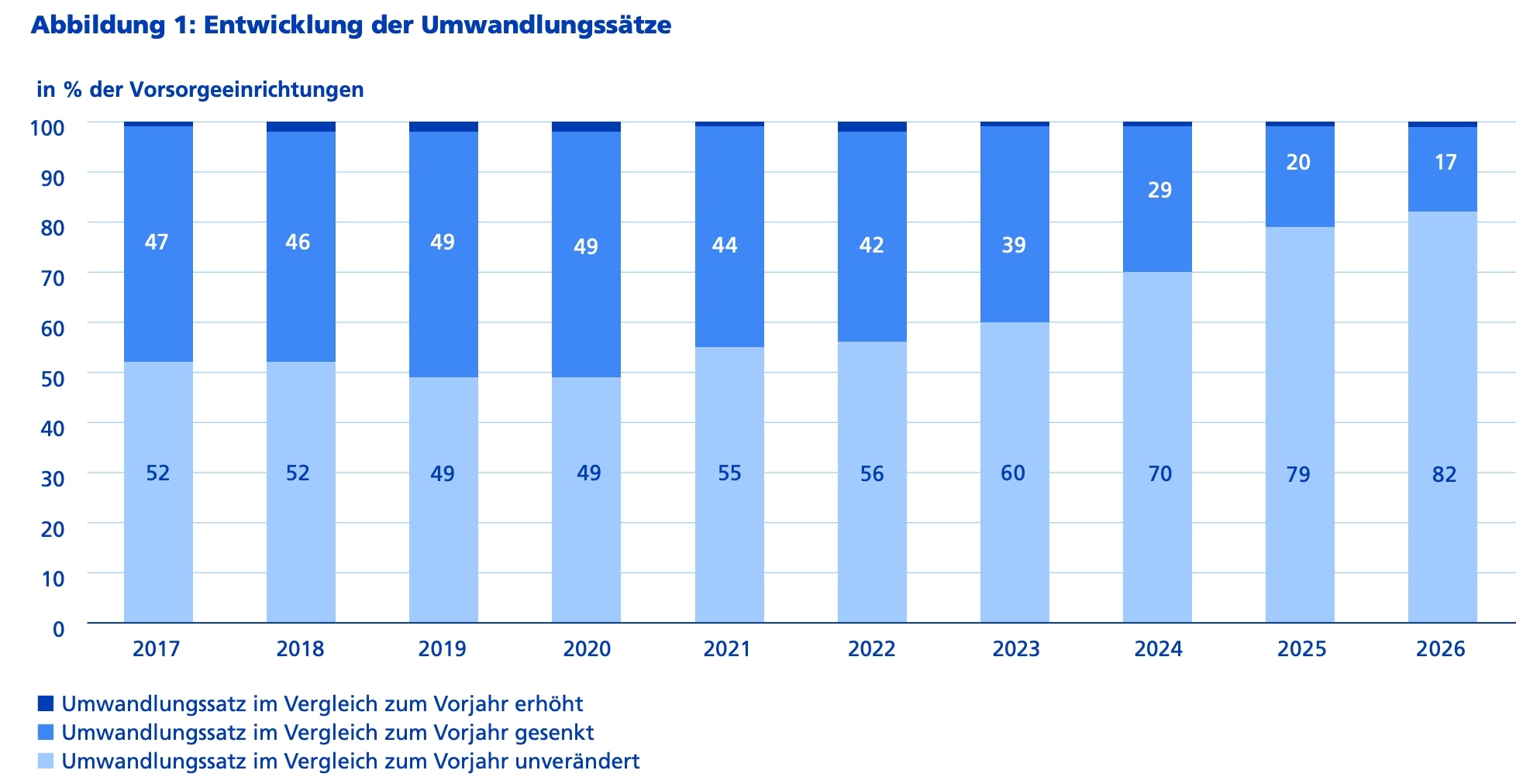

Umwandlungssatz nicht mehr im Brennpunkt

Grafik: Swisscanto-Pensionskassenstudie

Dadurch entschärft sich auch eine Thematik, die in der Vergangenheit ein Politikum war, nämlich der Anpassungsbedarf beim Umwandlungssatz. Nur 17 Prozent der Kassen haben die Schlüsselgrösse 2026 weiter gesenkt, über vier Fünftel behalten ihn bei.

Dafür eröffnet die gute Verfassung den Pensionskassen laut Dändliker Spielraum für Leistungsverbesserungen. Solche werden allerdings heute nur noch kurzfristig über die Verzinsung der aktiven Versicherten sowie über Einmalzahlungen an die Rentner umgesetzt – und nicht mehr wie früher langfristig über garantierte Leistungen wie eben den Umwandlungssatz.

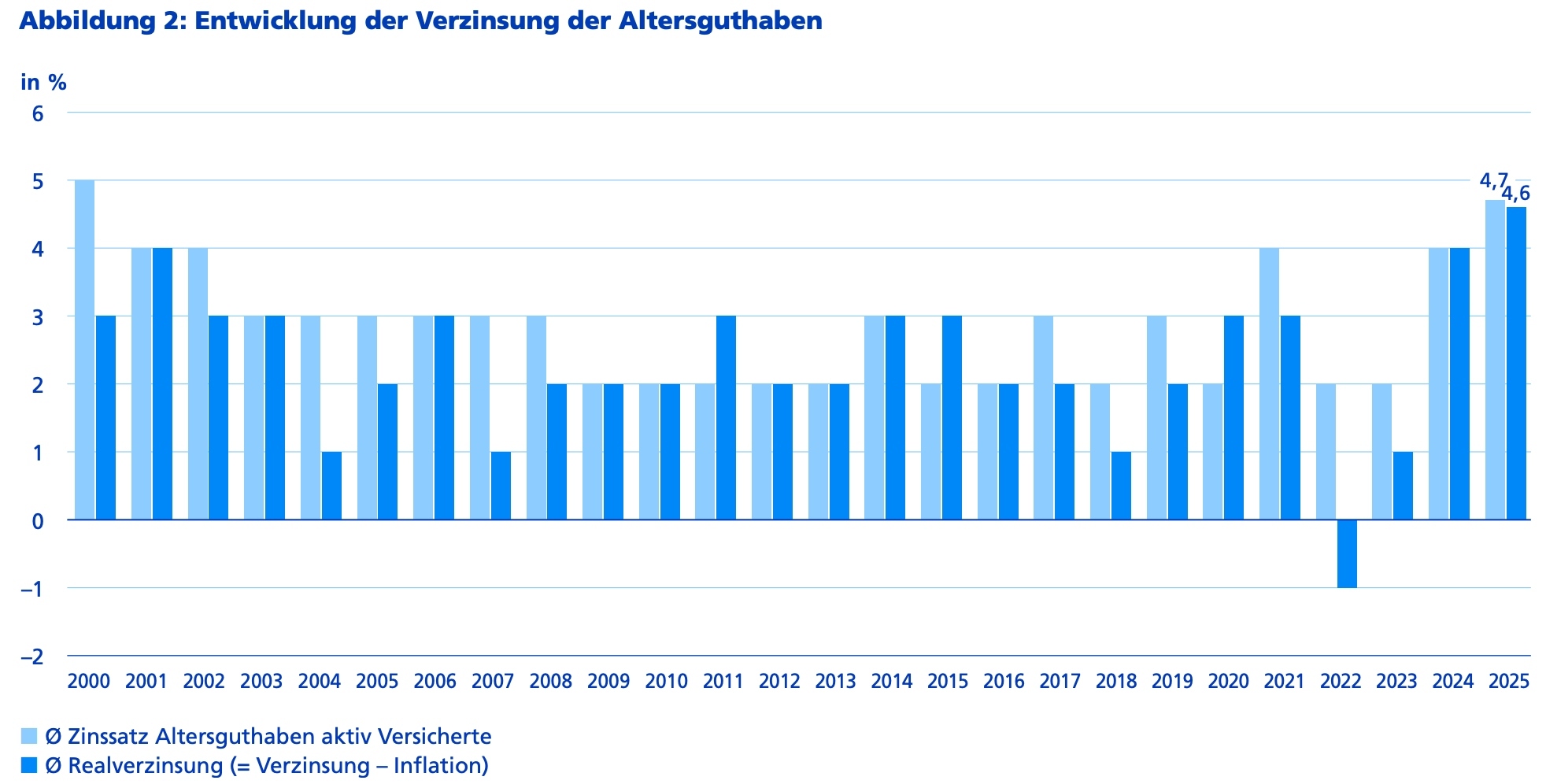

Stattliche Verzinsung der Altersguthaben

Grafik: Swisscanto-Pensionskassenstudie

Mit 4,7 Prozent nominal beziehungsweise 4,6 Prozent real haben die Pensionskassen 2026 die höchste Verzinsung im letzten Vierteljahrhundert geleistet. Aber auch über den ganzen Zeitraum darf sich die Schlüsselgrösse sehen lassen. Die Altersguthaben der aktive Versicherten werden seit 2000 mit durchschnittlich 2,9 Prozent jährlich nominal verzinst, was dank der tiefen Inflation einen Realzins von immerhin 2,3 Prozent ergibt. Zugenommen hat in den letzten Jahren auch die Verzinsungsquote, das heisst, der Anteil der Performance, der in Form der Verzinsung an die aktiven Versicherten weitergegeben wird. Sie betrug 2025 im Schnitt 78 Prozent.

Bei der Festlegung der Höhe der Verzinsung lässt sich die Mehrheit der Pensionskassen von den beiden Faktoren erwirtschaftete Rendite im laufenden Jahr (97 Prozent) und dem Deckungsgrad (90 Prozent) leiten. In drei von fünf Kassen entscheidet allein der Stiftungsrat darüber, bei den anderen gibt es ein verbindliches Beteiligungskonzept (13 Prozent) oder eine Mischform (28 Prozent).

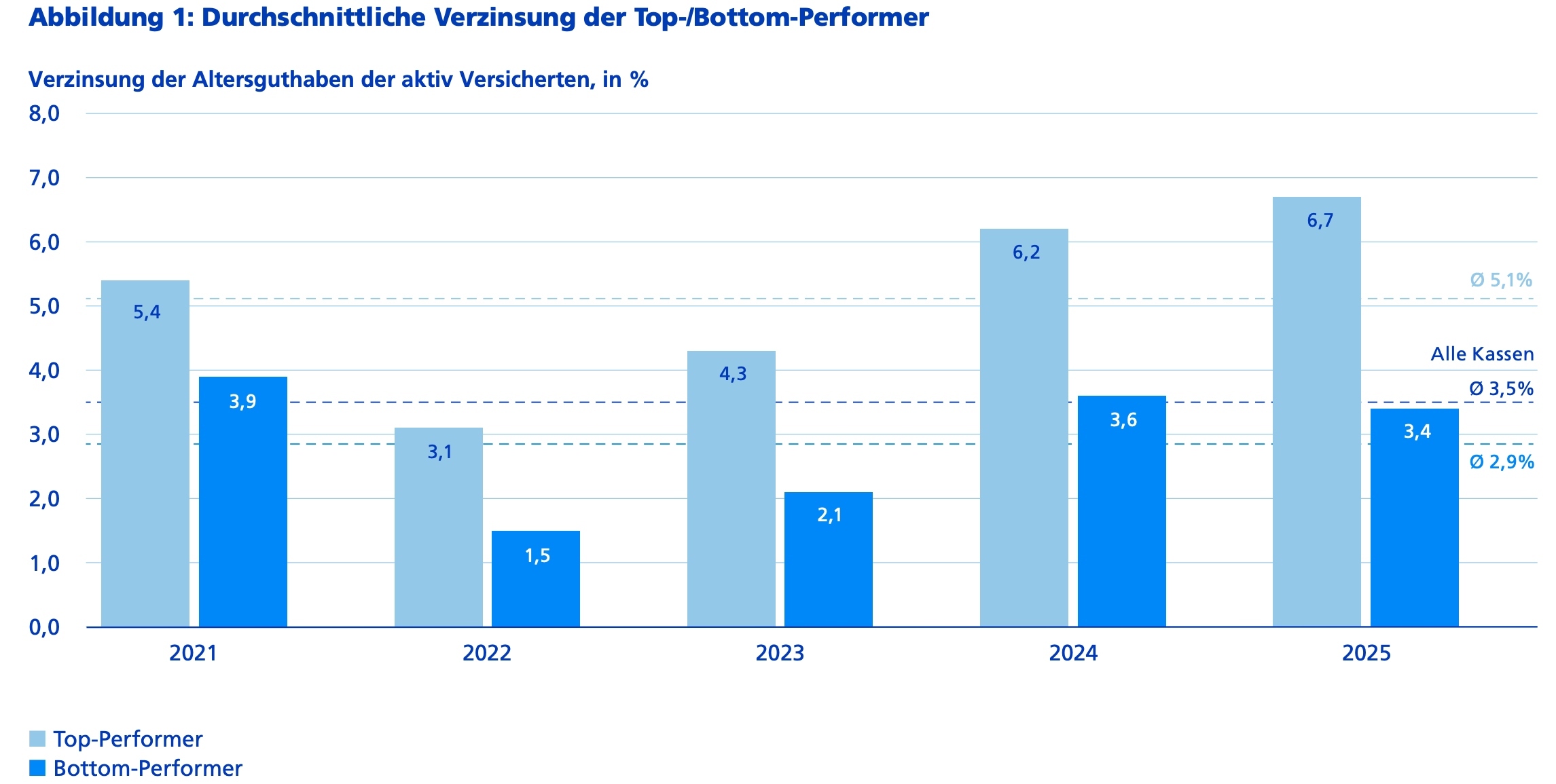

Grosse Spannweite der Verzinsung und Performance

Grafik: Swisscanto-Pensionskassenstudie

Auffällig ist die grosse Spannweite der Verzinsung im Jahr 2025; sie reicht von 1,25 bis 17 Prozent. Im Durchschnitt sind es 4,7 Prozent, bei je der Hälfte sind es mehr bzw. weniger als 4 Prozent (Median).

Dass die Top-Verzinser bei den Pensionskassen auch die Top-Performer sind, ist naheliegend. Über die letzten fünf Jahre haben die 10 Prozent der Kassen mit der besten Anlageperformance die Altersguthaben mit durchschnittlich 6,4 Prozent verzinst. Bei den Underperformern (ebenfalls 10 Prozent) beträgt die Verzinsung bloss 2 Prozent (Durchschnitt insgesamt: 3,5 Prozent). Für 2025 allein betragen die entsprechenden Werte 9,25 Prozent und 2 Prozent.

Deplazes zur Verzinsung: «Über fünf Jahre hinweg beträgt der Unterschied zwischen den beiden Gruppen – mit je rund 50 Kassen – ganze 26 Prozentpunkte. Was vielen nicht bewusst ist: Es geht um viel Geld. Mit einem durchschnittlichen Altersguthaben der aktiv Versicherten von rund 200'000 Franken haben erfolgreiche Kassen ihren Versicherten über fünf Jahre 52'000 Franken mehr Leistung auf ihr Konto gutgeschrieben.»

In einem System, das keine freie Wahl der Vorsorgeeinrichtung kennt, bleibt jedem Versicherten nur eine Option, auf die grossen Unterschiede zwischen den Pensionskassen zu reagieren, nämlich in dem er bei der Wahl seiner Stelle die mit dem Arbeitgeber verbundenen Leistungen in der beruflichen Vorsorge als durchaus relevantes Auswahlkriterium betrachtet.

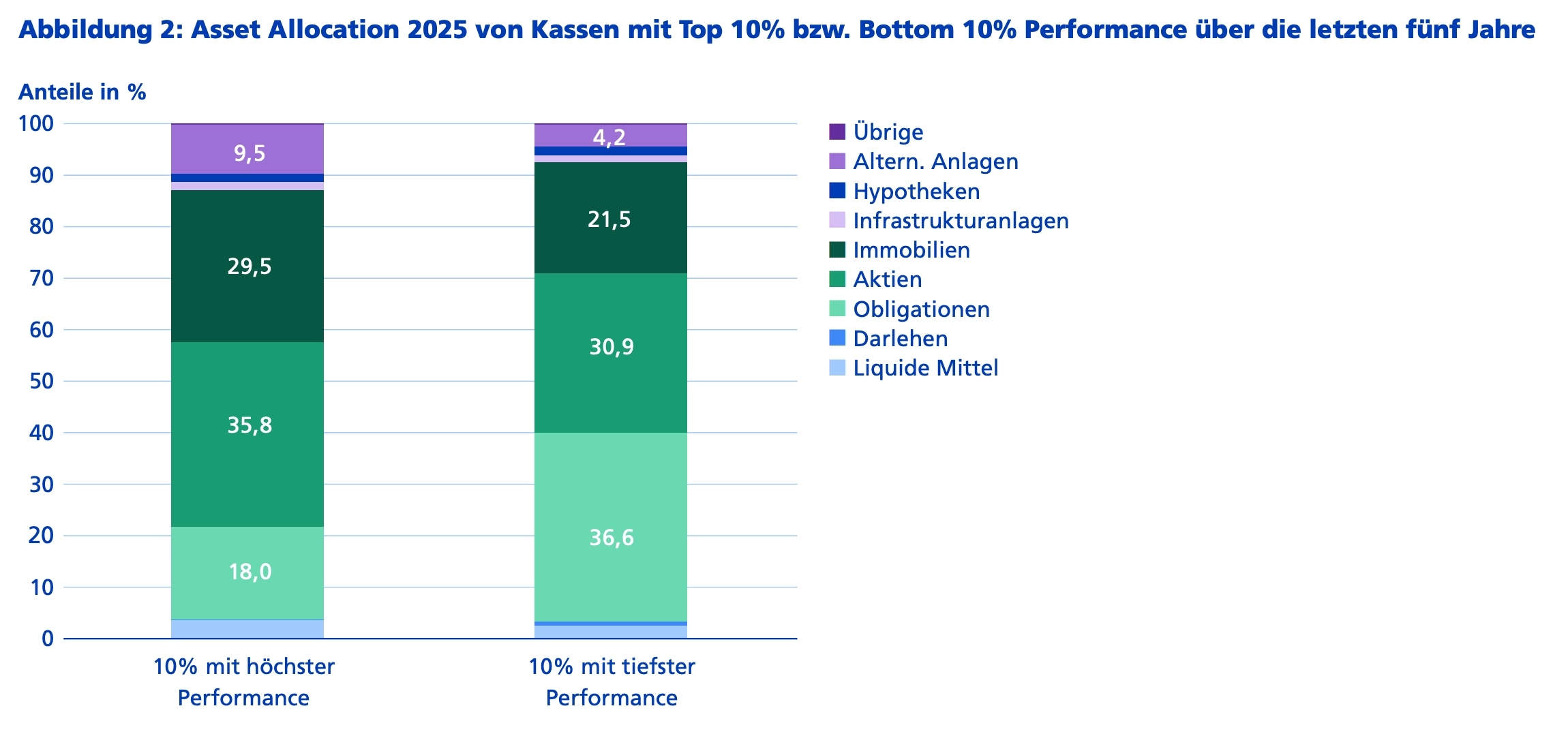

Asset Allocation bestimmt die Performance

Grafik: Swisscanto-Pensionskassenstudie

Die Höhe der Verzinsung hängt von der Rendite ab – und diese wiederum wird massgeblich von der Asset Allocation der Pensionskassen beeinflusst. Obligationen erweisen sich dabei gemäss der Swisscanto-Studie als Bremsklotz für die Performance. «Während die Kassen mit den höchsten Renditen nur 18 Prozent Obligationen halten, liegt der Anteil bei den schwächsten Kassen mehr als doppelt so hoch. Die Aktienquote erreicht hingegen einen neuen Höchststand.» Spiegelbildlich setzen die Top-Performer stärker auf Aktien als Kassen mit tieferen Renditen (35,8 Prozent statt 30,9 Prozent).

Dass der Bewegungsspielraum der Kassen beim Anlegen unterschiedlich ist, wird in der Studie vom Strukturindex erfasst, der Parameter wie Deckungsgrad, Rentneranteil, Anteil BVG-Guthaben und Cashflow abbildet. Kassen mit ungünstiger Struktur müssen mehr auf Sicherheit setzen und können damit Anlagechancen nicht nutzen. Allerdings zeigt die Studie nur einen schwachen Zusammenhang zwischen Rendite und Struktur.

Erstmals mehr Kapitalbezug als Rente

Über die Zeit stark gewandelt hat sich das Verhältnis zwischen Kapitalbezug und Renten. Bezogen 2016 51 Prozent der Neurentner ausschliesslich die Rente, waren es 2025 bloss noch 34 Prozent. Der Anteil derjenigen, die ausschliesslich Kapital bezogen, stieg von 30 auf 42 Prozent. Erstmals überstieg 2025 bei den Altersguthaben der Kapitalbezug (51 Prozent) den Rententeil.

Aufschlussreich sind die Gründe, welche die Versicherten für diesen Entscheid angeben (in Ergänzung zur Studie gab die ZKB 2026 erstmals eine Versichertenbefragung bei gfs.bern in Auftrag). Gemäss den Befragten über 50 Jahren, die bereits einen Kapitalbezug getätigt haben oder planen, sind dies: höhere finanzielle Flexibilität im Alter (43 Prozent), Geld vererben und selbstbestimmt Geld anlegen (je 36 Prozent). Dagegen geben bloss 17 Prozent einen zu tiefen Umwandlungssatz bzw. eine zu tiefe Rente als Grund an.

Dritte Beitragszahlerin an erster Stelle

Mit der Zeit bedeutsamer geworden ist die Rolle der Anlagerendite als dritte Beitragszahlerin (neben Arbeitnehmer und Arbeitgeber). 2025 war über die Hälfte des Anstiegs von rund 120 Milliarden Franken der von den Pensionskassen verwalteten Vermögen darauf zurückzuführen. Aber auch langfristig betrachtet ist die Anlagerendite in der beruflichen Vorsorge zur Beitragszahlerin Nummer eins lanciert, wie Deplazes konstatierte.

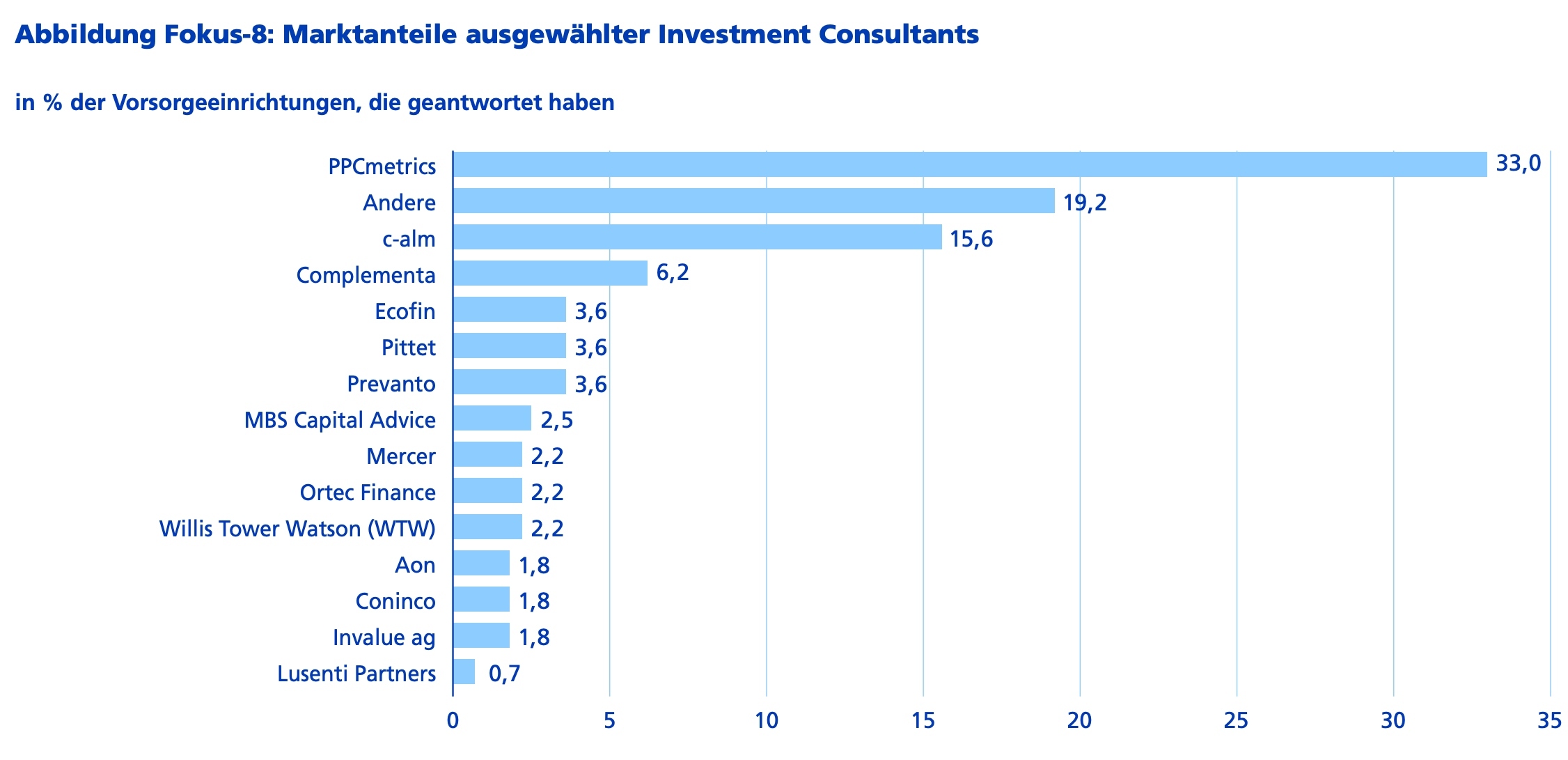

Zwei Investment Consultants dominieren

Ein Fokusthema der aktuellen Studie bildete der Markt für Pensionskassenberater (Investment Consultants). PPC Metrics und C-Alm decken fast 50 Prozent der Vorsorgeeinrichtungen und der verwalteten Vermögen ab, der Rest entfällt auf eine Vielzahl kleinerer Anbieter. Der Einfluss der Consultants auf die Asset Allocation ist messbar, bei der Nettoperformance allerdings nur schwer erkennbar.