Marlene Amstad: «Bussen sind ein liberales Instrument»

Am Montagabend nutzte Marlene Amstad, die Präsidentin des Verwaltungsrats der Finma, einen Auftritt vor der Swiss Financial Analysts Association (SFAA) in Zürich dazu, nochmals ihre Sicht der Dinge in Bezug auf die Reform der Schweizer Bankenregulierung nach dem Fall Credit Suisse (CS) darzulegen (Amstad hatte vor einiger Zeit bei der Grossbank selber berufliche Erfahrungen gesammelt).

Das Schwergewicht legte sie dabei nicht auf die umstrittenen zusätzlichen Eigenkapitalanforderungen für ausländische Tochtergesellschaften – wo sie wenig überraschend an der offiziellen Linie des Eidgenössischen Finanzdepartements, der Nationalbank und ihrer eigenen Behörde festhielt.

International gleiche Regeln mit national unterschiedlichen Effekten

Immerhin merkte sie dazu an, dass die mit «Double Leverage» (teilweise Fremdfinanzierung des Eigenkapitals von Auslandtöchtern) verbundenen Risiken international bereits seit Jahrzehnten und in der Schweiz spätestens seit der Finanzkrise bekannt seien. Zudem erinnerte sie daran, dass die Verlustrisiken einer systemrelevanten Bank letztlich von ihren Aktionären und Gläubigern oder dem Steuerzahler getragen werden. Die Frage, wer wie viele Risiken übernehmen soll, müsse daher von der Politik beantwortet werden, befand Amstad, sicher auch mit Blick darauf, dass der Ball bezüglich Regulierungspaket nun beim Parlament liegt.

Schliesslich wies Amstad darauf hin, dass die Anwendung des Grundsatzes international gleicher Regeln nicht für jedes Land die gleichen Auswirkungen zeitigt. Eine international tätige Grossbank mit Domizil in der Schweiz habe zwangsläufig einen kleinen Heimmarkt und relativ grosse Auslandstöchter, anders als eine in den USA beheimatete Grossbank. Komme es bei den Auslandtöchtern zu Verlusten, trage der Schweizer Steuerzahler relativ betrachtet ein höheres Risiko als der US-Steuerzahler.

Drei Instrumente mit präventiver Wirkung

Doch im Zentrum ihres engagiert und überzeugend vorgetragenen Referats standen die drei Massnahmen Bussen, Verantwortlichkeitsregime (Senior Manager Regime) und Enforcement-Transparenz; Themen, denen sich Amstad bereits am Mediengespräch der Finma vor rund drei Jahren in Bern gewidmet hatte, nur wenige Woche nach der am Krisenwochenende beschlossenen Übernahme der CS durch die UBS.

Während Kapital Verluste und Liquidität Stress absorbiert, dienen diese drei Instrumente gemäss der Finma-Präsidentin der Prävention bzw. sollen die Akteure dazu bringen, sich anständig zu verhalten. Bei CS haperte es daran. Jahrelanges Missmanagement, eine fragwürdige Risikokultur und massive Fehlanreize im Vergütungssystem erwiesen sich als toxische Mischung, wie auch der Bericht der PUK feststellte.

«Anstand kann man lernen»

Amstad rief dabei die Äusserung von Bundesrätin Karin Keller-Sutter an einer Medienkonferenz vor drei Jahren in Erinnerung, wonach man Anstand nicht regulieren könne. «Ja, Anstand kann man nicht regulieren – aber man kann ihn lernen», ergänzte sie. Dabei spielten Anreize eine zentrale Rolle, und diese müssten so gesetzt werden, dass die Verantwortung von den Akteuren in guten wie in schlechten Zeiten gleichermassen («symmetrisch») getragen werde.

Die drei Instrumente trügen dazu bei, die Anreize für ein verantwortliches Handeln zu fördern. Es gehe dabei nicht darum, mehr Regeln aufzustellen, sondern schwere Regelverstösse härter zu ahnden.

Signalwirkung der Bussen

Bei den Bussen hob Amstad deren klare Signalwirkung hervor. Ein Busse bedeute, dass ein Institut die aufsichtsrechtlichen Pflichten grob verletzt habe. «Es ist nicht nur klar, sondern auch für alle verständlich. Die Signalwirkung der Busse erreicht alle: Die Kundschaft, die Investorengemeinde, Mitarbeitende und die breite Öffentlichkeit.» Die Busse, deren Höhe von der Schwere des Fehlverhaltens abhängt, sei als Signal kaum zu schlagen.

Eher überraschend war ein weiteres Argument, mit dem Amstad für eine Bussenkompetenz der Finma warb. Es handle sich dabei um ein «liberales Instrument», weil es die Wettbewerbsverzerrung beseitige, die daraus entstehe, dass sich die eine Bank an die Regeln halte und die andere nicht. Ausserdem gebe es für die Institute keine Vorbereitungs- und Implementierungskosten.

Stumpfe Gewinneinziehungskompetenz im Fall CS

Dass die Finma bereits heute Gewinne einziehen kann, genügt der Präsidentin nicht. Das setze nämlich voraus, dass überhaupt Gewinne erzielt worden seien, konstatierte sie mit Blick auf den Fall CS, bei der sich bekanntermassen Regelverstösse gerade nicht ausbezahlt hatten.

Die Bussen sollen gegenüber Instituten ausgesprochen werden. Damit die Anreize für die handelnden (natürlichen) Personen besser gesetzt werden können, ist das Verantwortlichkeitsregime (Senior Manager Regime) vorgesehen.

Verantwortlichkeitsregime verlangt klare Zuordnung

Das geltende Recht setzt eine hohe Hürde, weil es für Massnahmen gegen Individuen einen direkten, kausalen Zusammenhang zwischen dem Verhalten einer Person und einem konkreten Regelverstoss verlangt. Insbesondere bei komplexen Organisationen wie Banken ist es gemäss Amstad «äusserst anspruchsvoll zu belegen, dass eine bestimmte Person direkt involviert war, eine problematische Entscheidung angestossen oder offensichtliche Risiken bewusst ignoriert hat».

Unter dem Senior Manager Regime sind die Rollen und Verantwortlichkeiten der Führungskräfte (v.a. Mitglieder der Oberleitung und der Geschäftsleitungsorgane, aber auch weitere wichtige Funktionsträger) in einem Übersichtsdokument klar definiert. Eine solche Zuordnung der Verantwortlichkeiten ist gemäss Amstad «bei gut geführten Unternehmen heute schon an der Tagesordnung», der zusätzliche Aufwand somit relativ klein. Sie ist auch Voraussetzung dafür, dass eine Bank bei Verstössen selber Massnahmen gegen fehlbare Manager treffen kann, «namentlich im Bereich Vergütung».

Prinzipienbasiert und proportional

Mit dem neuen Verantwortlichkeitsregime soll eine solche Zuordnung nun gesetzlich vorgeschrieben werden. «Vereinfacht bedeutet die Einführung des Verantwortlichkeitsregime im Kern, dass das bestehende Organigramm eines Instituts rechtlich verbindlich gemacht wird», führte Amstad aus, die dabei für einen gemäss der Schweizer Tradition prinzipienbasierten, also schlanken Ansatz plädierte. Und sie stellte in Aussicht, dass das Senior Management auch proportional (der Begriff «verhältnismässig» scheint etwas ausser Mode geraten zu sein) ausgestaltet werden soll. «Proportionalität ist in der DNA der Finma.»

Ebenfalls eine präventive Wirkung verspricht sich die Finma-Präsidentin von mehr Transparenz beim Enforcement, d.h. bei der zwangsweisen Durchsetzung des Aufsichtsrechts. Liegen Hinweise auf eine schwere Aufsichtsrechtsverletzung vor, wird im Rahmen eines Enforcements in einem ersten Schritt der Sachverhalt vertieft abgeklärt und in einem zweiten der «ordnungsgemässe Zustand» wiederhergestellt. Abgeschlossen wird das Verfahren mit einer Verfügung, also einer Darstellung des Sachverhalts samt den vom Institut zu ergreifenden Massnahmen.

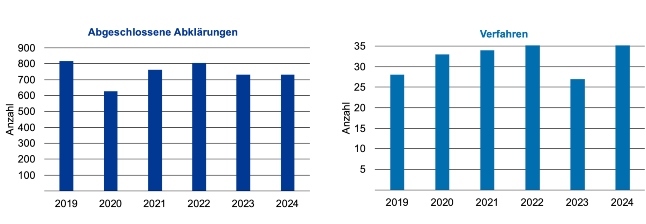

Grafik: Finma

Und Amstad lieferte dafür auch die Statistik: Im Schnitt der letzten drei Jahre werde die Behörde zwei bis dreimal pro Tag bei Instituten vorstellig, um den Sachverhalt einer möglichen Verletzung des Aufsichtsrechts zu klären. Diese Abklärungen zeigten meist rasch Wirkung. Aufgrund der Finma-Intervention werde bei über 90 Prozent der Enforcement-Abklärungen der ordnungsgemässe Zustand innerhalb von drei Monaten wiederhergestellt. Bei jedem zehnten Institut dauert es allerdings teilweise deutlich länger.

Gesetz führt zu restriktiver Publikationspraxis

Die Krux liegt darin, dass die Finma gemäss geltendem Recht nicht öffentlich über einzelne Enforcement-Verfahren berichten darf, mit der Ausnahme von Verfahren von besonderem aufsichtsrechtlichem Interesse. Amstad: «Um eine Destabilisierung zu vermeiden, ist das oft auch sinnvoll.» Der Finma sei es aber ein grosses Anliegen, ihre Arbeit im Rahmen von schweren Regelverstössen künftig öffentlich sichtbarer machen können.

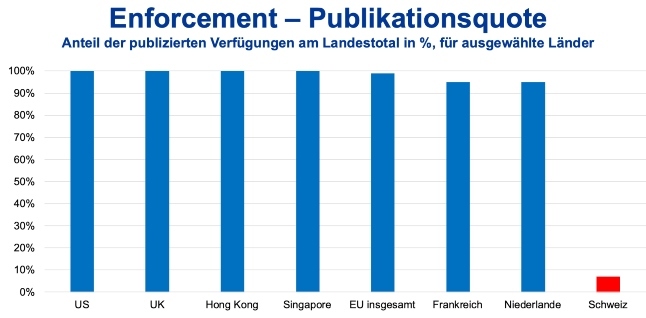

Grafik: Finma

Die Schweizer Publikationsquote aller abgeschlossenen Enforcements liege bei 7 Prozent (etwa fünf Fälle jährlich), ein international ausgesprochen tiefer Wert. Eine diesbezüglich höhere Transparenz ist gemäss Amstad «im Kern ein liberales Anliegen», schafft sie doch Vertrauen stiftet und ist kostengünstig umsetzbar.

Information erst bei Abschluss des Verfahrens

Allerdings würde auch eine Gesetzesänderung, die eine höhere Quote zulässt, das Problem nicht lösen, dass die Finma erst nach abgeschlossenem Verfahren informieren kann. Wenn also bei skandalträchtigen Schlagzeilen die Frage gestellt werde, wo die Finma sei, «gilt es zu berücksichtigen, dass sie oftmals nicht informieren darf, welche Schritte sie im konkreten Fall gerade unternimmt», gab Amstad zu bedenken.

Im Februar hatte finews mit Finanzplatzkennern gesprochen, die von einem gegenüber früheren Jahren verstärkten Enforcement der Finma insbesondere bei Privatbanken berichteten.

Wie man auch immer inhaltlich zu den Positionen der Finma-Präsidentin stehen mag: Es gelang ihr, dem Publikum ihre Überlegungen und Schlussfolgerungen zur nicht immer ganz einfachen Materie auf beherzte und zugleich verständliche Weise näherzubringen.