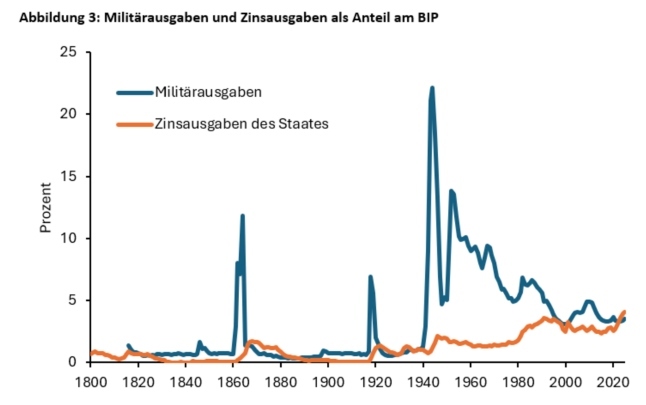

Zinslast schränkt Fähigkeit der USA zu kriegerischen Konflikten ein

Den Zweiten Weltkrieg finanzierten die USA zu einem grossen Teil mit War Bonds zu Zinsen von ungefähr 3 Prozent, wobei der patriotische Druck auf die Bevölkerung zum Kauf gross war. Die Staatsausgaben und die Staatsverschuldung der USA stiegen auf ein historisch hohes Niveau von über 36 bzw. 120 Prozent des BIP. Die Zentralbank Fed verlor ihre Unabhängigkeit. Sie war zur Unterstützung der Kriegsfinanzierung verpflichtet. Sie drückte daher die Zinsen, indem sie Staatsanleihen kaufte, wenn die private Nachfrage nicht gross genug war. Zudem versorgte sie die Geschäftsbanken mit ausreichend Liquidität, damit diese Staatsanleihen kaufen konnten. Die Unabhängigkeit wurde erst 1951 im Treasury-Fed Accord wiederhergestellt.

Grafik: Flossbach von Storch Research Institute

Nach Kriegsende hielt die Fed weiter die nominalen und realen Zinsen auf die Staatsanleihen niedrig, um die Zins- und Schuldenlasten unter Kontrolle zu halten. Die Schaffung des Bretton-Woods-Systems, das den Dollar in den Mittelpunkt des neuen Weltwährungssystems stellte, erhöhte die Nachfrage nach US-Staatsanleihen. Das half, das Zinsniveau niedrig und die Militärausgaben im Kalten Krieg hoch zu halten. Zwar bremst die finanzielle Repression das Wachstum, doch die USA liberalisierten mit dem General Agreement on Tariffs and Trade (GATT) den Welthandel, was positive Wachstumseffekte erzeugte.

Marktwirtschaftliche Reformen in Deutschland und Japan machten die beiden Länder zu Wachstumslokomotiven. So liess die finanzielle Repression, die sich durch dauerhaft niedrige und sogar negative reale Zinsen auszeichnete, die Schuldenquote immer weiter sinken. Eine strenge Regulierung verhinderte Übertreibungen auf den Finanzmärkten, wie es sie zwischen den Weltkriegen gegeben hatte. Im Gegensatz zu vorherigen Kriegen wurden die gesamtstaatlichen Ausgaben nicht mehr auf das Vorkriegsniveau reduziert, sondern stiegen in Relation zum BIP immer weiter an.

«Im Vietnamkrieg erhöhte die Gun-and-Butter-Politik die Schuldenlast zusätzlich.»

Als ab der zweiten Hälfte der 1960er-Jahre der Vietnamkrieg die Staatsausgaben der USA wieder nach oben trieb, wurden die Steuern nur spät und moderat erhöht, weil der Krieg unpopulär war. Er sollte für die Bevölkerung nicht so spürbar sein. Im Zuge der sogenannten Gun-and-Butter-Politik wurden vielmehr die Sozialausgaben erhöht, um von den Lasten des Kriegs abzulenken. Das schuf zusätzliche Schuldenlasten.

Die Zentralbank Fed kaufte aktiv Staatsanleihen und hielt die Zinsen niedrig. Kapital floss in die Peripherie-Länder des Bretton-Woods-Systems ab, wo es die Währungen unter Aufwertungsdruck brachte. Die Zentralbanken der Partnerländer im Bretton-Woods-System mussten Dollar und damit US-Staatsanleihen kaufen, um die Wechselkurse ihrer Währungen gegenüber dem Dollar wie vereinbart stabil zu halten.

Grafik: Flossbach von Storch Research Institute

Im Ergebnis finanzierten die Partnerländer der USA die Kriegsausgaben der USA mit, was die USA als «burden sharing» und andere Länder als importierte Inflation bezeichneten. Nach der Schaffung des Bretton-Woods-Systems waren die USA nicht mehr gezwungen, ihre Militärausgaben auf das Niveau vor dem Krieg zu reduzieren. Sie hatten vielmehr die finanziellen Mittel, um den Kampf gegen die Sowjetunion in Form des Kalten Krieges, des Korea-Kriegs und des Vietnam-Kriegs fortzuführen.

Die deshalb weltweit steigende Inflation bewirkte, dass die relative US-Staatsverschuldung trotz schwachen Wachstums weiter sank, auf rund 33 Prozent des BIP. Der französischen Präsident Giscard d'Estaing beklagte ein exorbitantes Privileg der USA, das es ihr erlaubte, auf Kosten anderer Länder hohe Militärausgaben zu schultern. Dieses Privileg des Weltleitwährungslandes bestand auch nach dem Zusammenbruch des Bretton-Woods-Systems Anfang der 1970er-Jahre ausserhalb Europas fort, weil es dort keine Alternative zu den Dollarbindungen gab (und bis heute nicht gibt).

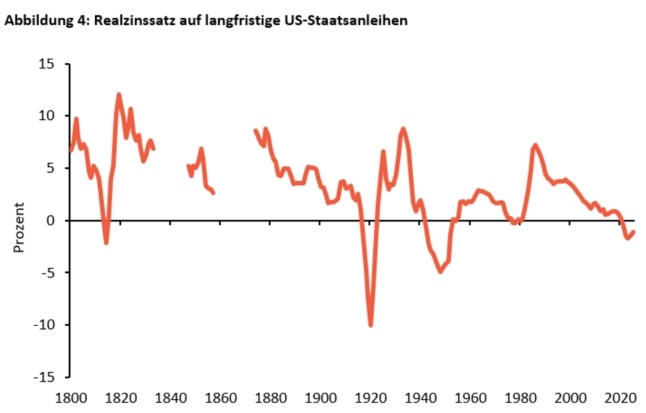

«In einer neuen Episode der finanziellen Repression hat die Fed die realen Zinsen immer weiter nach unten gedrückt.»

Der informelle Dollarstandard erleichterte den USA nach der Jahrtausendwende die Finanzierung der kostspieligen Kriege im Irak und in Afghanistan, eine expansive Fiskalpolitik als Antwort auf die globale Finanzkrise (2007–2009) und umfangreiche Ausgaben für Gesundheit und Bildung. Der Weltleitwährungsstatus des Dollars hat – kombiniert mit einer expansiven Geldpolitik der Fed – persistente hohe Haushaltsdefizite sowie den immer weiteren Anstieg der US-Staatsausgaben gegenüber dem BIP möglich gemacht. In einer neuen Episode der finanziellen Repression hat die Fed die realen Zinsen immer weiter nach unten gedrückt.

Im Jahr 2025 die Staatsquote der USA bei knapp 38 Prozent und die Staatsverschuldungsquote über dem Niveau nach dem Zweiten Weltkrieg gelegen. Im Zentrum der historisch hohen US-Staatsverschuldung steht der hochentwickelte US-Finanzmarkt, dessen Rückgrat die Treasuries sind. Der hohe Schuldenstand hat jedoch auch bewirkt, dass aufgrund eines gewachsenen Inflationsdrucks die Zinsen zuletzt deutlich gestiegen sind, so dass die Zinslasten nun über den Militärausgaben liegen.