Donald Phillips: «Viele Investoren haben eine Volatilitäts-Obsession entwickelt»

Einen überzeugteren Fürsprecher für hochverzinsliche Anleihen (High Yield, HY) – Obligationen, die von Schuldnern mit einem Rating unter der Anlagequalität (Investment Grade, IG) emittiert werden – zu finden, ist schwierig.

Donald Phillips, Head of Credit bei Liontrust Asset Management, brennt für den HY-Markt. Er arbeitet seit über acht Jahren für die britische Fondsgesellschaft (die, anders als finews berichtete, nicht über ein Büro in Zürich verfügt, aber ihre Produkte in der Schweiz vertreibt) und war zuvor gut neun Jahre beim Asset Manager Baillie Gifford tätig, natürlich ebenfalls in der Sparte HY. Er verwaltet zusammen mit seiner Kollegin Sharmin Rahman auch den 2018 lancierten Liontrust GF High Yield Bond, der Fonds weist zurzeit ein Volumen von 413 Millionen Dollar auf.

In der Lobby eines amerikanisch angehauchten Hotels in der Limmatstadt traf sich finews mit dem HY-Apologeten und bemühte sich, ihm möglichst unbequeme Fragen zu stellen.

Herr Phillips, die Renditeaufschläge (Credit Spreads), die HY gegenüber Staatsanleihen dem Investor bieten, sind seit einiger Zeit sehr eng. Ist das nicht ein klares Signal, dass die mit hochverzinslichen Anleihen verbundenen Risiken zu wenig entschädigt werden?

Ja, die Spreads sind unterdurchschnittlich, aber die Renditen sind gleichwohl attraktiv. Die Welt hat sich verändert. Die Volatilität bei langlaufenden Staatsanleihen wie Treasuries aus den USA oder Gilts aus Grossbritannien ist teilweise grösser als bei HY. Viele Regierungen verschulden sich immer mehr, die Zweifel an der Tragbarkeit der Schulden nehmen zu. Demgegenüber sind die meisten Unternehmensbilanzen recht robust, und die Wirtschaft wächst solid. HY sind eine solide Asset-Klasse: Dank den Coupons werfen sie regelmässige, im Voraus bekannte Erträge ab – wer regelmässig reinvestiert, wird mit einer guten Performance belohnt. Zudem ist heute die durchschnittliche Kreditqualität im HY-Bereich viel höher als 2010, als ich begonnen habe. Ein Investor hat mich aufgrund des guten Track Record jüngst gefragt, weshalb heute ein Doppel-B-Schuldner immer noch nicht als IG gelte.

Und was haben Sie geantwortet?

Dass die Medien mehr darüber schreiben müssten, wie sich der Markt entwickelt hat.

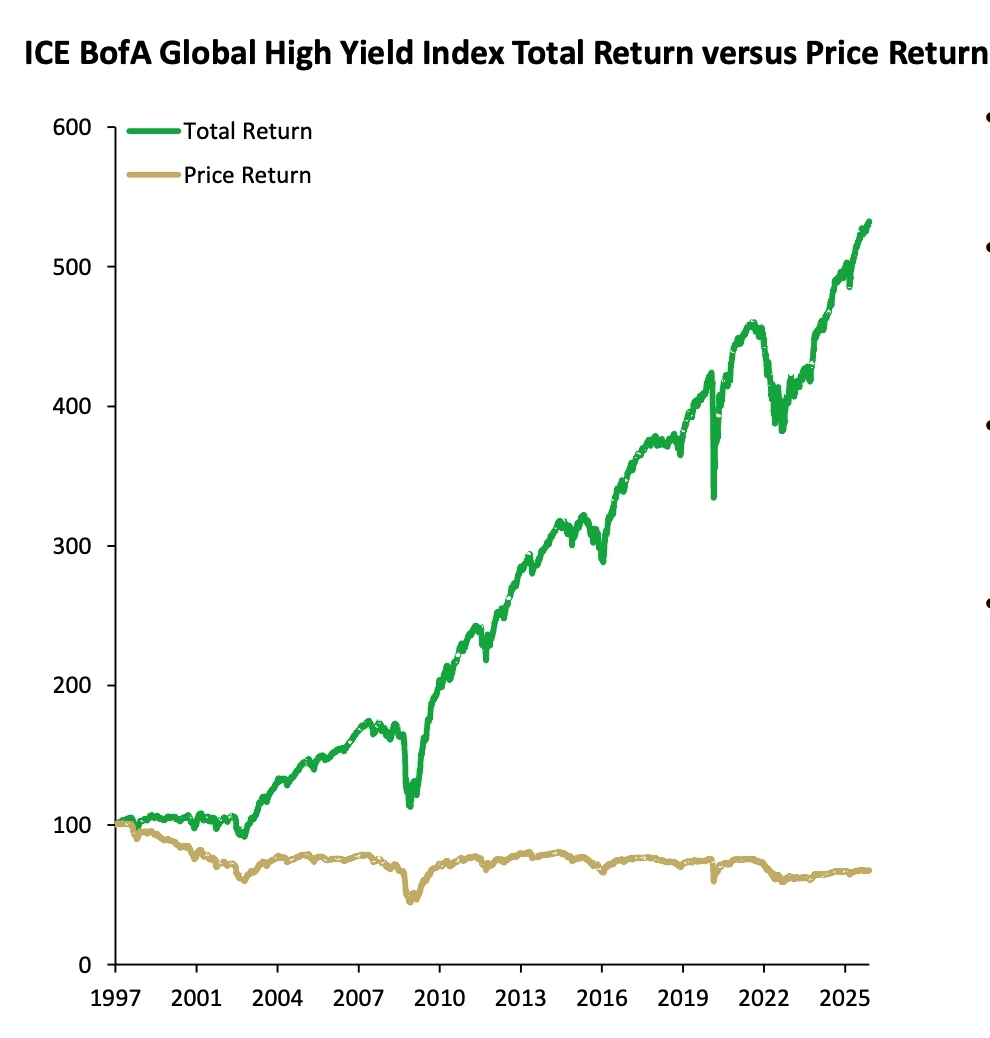

Werden die Couponzahlungen berücksichtigt, bieten hochverzinsliche Anleihen langfristig eine attraktive Performance. (Grafik: Liontrust)

Wird der Himmel im HY-Bereich aufgrund der von Ihnen erwähnten Faktoren einfach immer blau bleiben, trotz der tiefen Spreads?

Ganz so einfach ist es nicht. Ein entscheidender Frühindikator für die Ausfallrate ist die Arbeitslosenquote. Der US-Arbeitsmarkt ist aber zurzeit in einer immer noch ansprechenden Verfassung, was auch in der hartnäckigen Lohninflation zum Ausdruck kommt. Für die Zentralbanken bleibt dies eine heikle Situation, doch ich bin der Ansicht, dass höhere Zinsen über einen längeren Zeitraum nicht unbedingt etwas Schlechtes sind, da sie höhere Renditen und damit auch langfristige Erträge sichern – solange die Unternehmen im Allgemeinen die Zinslast tragen können, und davon gehen wir aus. Ein Segment, in dem es aktuell anscheinend ernste Probleme gibt, ist Private Credit. Wenn ein Bereich so schnell so rasch expandiert, ist das immer mit Risiken verbunden. Aber ich gehe nicht davon aus, dass der HY-Bond-Markt darunter leiden wird.

«Unser Fonds ist eigentlich die Antithese zu Private Credit.»

Ist der Schrott, der früher gemeinhin als Junk Bonds bezeichnet wurde, in den letzten Jahren einfach im Privatmarkt gelandet?

Der von Michael Milken in den 1980er-Jahren geprägte Begriff ist definitiv nicht mehr gerechtfertigt. Ich bin kein Experte für Private Credit, aber mein Bauchgefühl sagt mir, dass es dort mindestens in Teilbereichen Spannungen gibt. Unser Fonds ist eigentlich die Antithese dazu. Wir investieren ausschliesslich in liquide Märkte, zusätzlich bevorzugen wir Schuldner, deren Aktien kotiert sind. Natürlich schwanken die Obligationenkurse. Die Welt sollte aber verstehen, dass wenn es bei einem Asset gar keine Mark-to-Market (Marktbewertung) existiert, dies nicht bedeutet, dass es keine Risiken gibt.

Weshalb ist dieser Punkt Ihnen so wichtig?

Weil viele Investoren hinsichtlich der Volatilität eine Obsession entwickelt haben – und das ist ein zentraler Grund, wieso Private Markets so populär geworden sind. Grössen wie die Vola oder der in einer bestimmten Periode beobachtete maximale Verlust sind nicht falsch, und auch wir versuchen, grosse Schwankungen zu vermeiden. Aber letztlich stellt aus Obligationärssicht der Verlust des Kapitals oder eines Teils davon das entscheidende Risiko dar. Aber man muss fair sein: Es gab und gibt natürlich auch am HY-Markt immer wieder Unfälle.

Woran denken Sie?

Beispielsweise an die grosse Welle von Emissionen von Schieferöl- und gasproduzenten in den USA vor gut zehn Jahren. Viele solche Schuldner gerieten später aufgrund der sinkenden Energiepreise unter Druck. In unserem Fonds halten wir zwar auch Energieschuldner, sie sind aber untergewichtet, weil wir generell Klumpenrisiken und starke Abhängigkeiten z.B. vom Ölpreis vermeiden wollen. Wir wollen nicht, dass ein Thema dominiert und sind heute gegenüber Bonds von Emittenten aus zyklischen Sektoren generell zurückhaltend, weil die Prämie für die damit verbundene Volatilität zu tief ist.

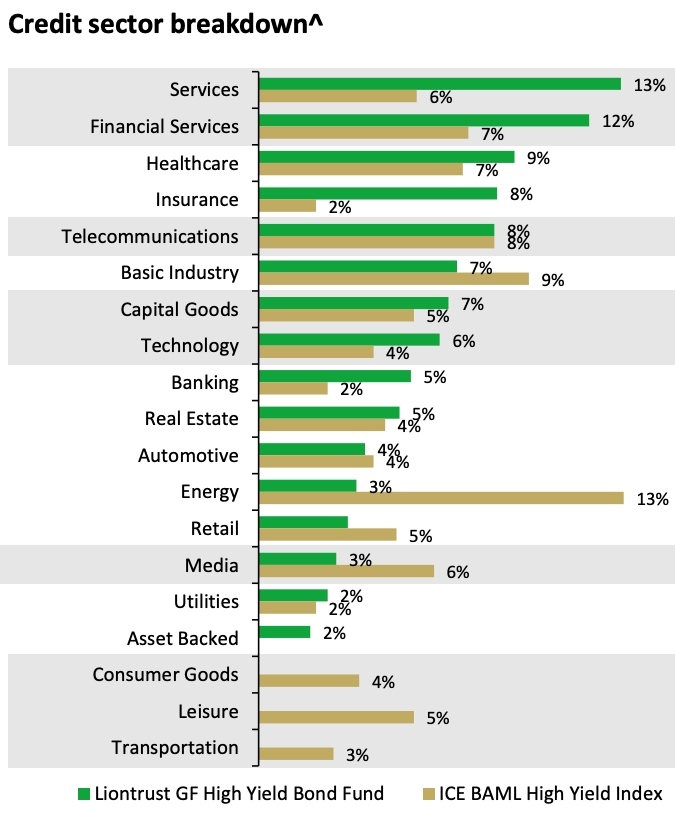

Der Liontrust-Fonds weicht in Bezug auf die Sektorenaufteilung teilweise deutlich von der Benchmark ab. (Grafik: Liontrust)

Trifft das auch auf die Emissionswelle für Investitionen in die künstliche Intelligenz (KI) zu?

Ja, das könnte auch so ein Fall sein. Wenn es bei diesem gewaltigen Investitionsreigen einmal zu einem Ausrutscher kommen sollte – das Gewinn-Verlust-Verhältnis ist klar asymmetrisch. Es muss nicht einmal ein Zahlungsausfall sein, es genügt, wenn die Stimmung bei den Anlegern dreht. In einem solchen Szenario wird der Sektor dann weniger Zugang zu langfristigem Kapital haben; das ist für unsere Analyse der Schuldnerbonität ein entscheidender Faktor. Aber damit ich nicht falsch verstanden werde: Wir haben auch keine Kristallkugel und wissen leider nicht, welcher Sektor der nächste Problemfall sein wird. Im Allgemeinen gehen wir indes lieber ein schuldnerspezifisches als ein thematisches Risiko ein.

«Das Alignment of Interests ist für uns mindestens so wichtig wie die Klauseln im Anleihensprospekt.»

Und was sind positive Auswahlkriterien für Ihren Fonds?

Ein zentrales Kriterium für uns im Rahmen der Prüfung des G von ESG (Environmental, Social und Governance) ist, dass die Interessen der Manager und Eigentümer und diejenigen der Obligationäre gleichgerichtet sind. Das ist bei Private Equity nicht immer die Regel, weshalb wir kotierte Gesellschaften als Schuldner bevorzugen. Allerdings gibt es Ausnahmen: Wir investieren seit vielen Jahren in die Anleihen einer Handvoll von privat gehaltenen Unternehmen, die wir sehr gut kennen. Oft stecken Stiftungen dahinter, die ebenfalls langfristig denken, Wert auf solide Finanzen legen und die Fremdkapitalgeber ernstnehmen. Dieses Alignment of Interests ist für uns genauso wichtig, wenn nicht wichtiger, als die Klauseln im Anleihensprospekt, die wir selbstverständlich ebenfalls analysieren.

Was ist die grösste Konkurrenz für Ihre Anlageklasse?

Wir betrachten High-Yield-Anleihen eher als eine Art defensiver Aktien, anstatt sie mit anderen Fixed-Income-Segmenten wie Staatsanleihen oder Investment-Grade-Anleihen zu vergleichen. Als langfristig orientierte Obligationäre denken wir schon fast in aktienmässigen Dimensionen, und wir verfolgen auch das Research zu unseren kotierten Emittenten aufmerksam. Natürlich vergessen wir nicht, dass wir im Bondbereich Risiken minimieren und nicht Chancen maximieren müssen, weil das Aufwärtspotenzial per Definition des Instruments beschränkt ist.