So teuer ist das Swiss Private Banking

Der unabhängige Online-Vergleichsdienst Moneyland hat die Gebühren in der Schweizer Vermögensverwaltung verglichen. Das Resultat lautet gemäss Moneyland: «Die Schweizer Vermögensverwaltung ist noch immer teuer.»

Verglichen wurden die Angebote der wichtigsten und grössten Schweizer Universalbanken sowie von digitalen Anbietern wie Truewealth und Swissquote. Die Resultate zeigen, dass die reinen Online-Anbieter die mit Abstand günstigsten Vermögensverwaltungsangebote haben.

Privatbanken sind noch teurer

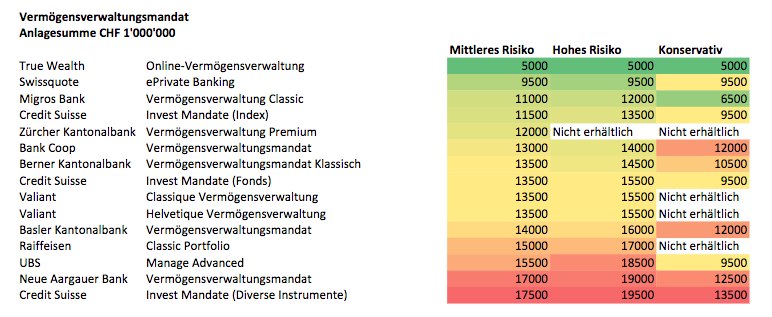

Truewealth verlangt beispielsweise eine Gebühr von 0,5 Prozent der Anlagesumme. Der Investomat der Glarner Kantonalbank kostet 0,6 Prozent. Dagegen ist ein Vermögensverwaltungsmandat bei der UBS bis zu vier Mal teurer (siehe Grafiken).

Nicht erfasst im Vergleich sind die Schweizer Privatbanken. Laut Moneyland hat dies einen Grund: Intransparenz sei bei Privatbanken Standard. Die Gebühren seien dort in der Regel noch höher als bei den verglichenen Retailbanken. Privatbanken würden fürchten, dass Transparenz ihrem Geschäft schade.

Performance mit Hilfe der Kosten steuern

Die digitalen Anbieter und Robo-Advisor würden hingegen aufgrund ihrer Transparenz im Markt gebührensenkend wirken, prophezeit Moneyland. Denn die Kosten seien das wichtigste Entscheidungskriterium bei der Wahl der richtigen Vermögensverwaltung. Die Kosten sind im Prinzip der einzige Faktor, mit dem sich die Performance eines Portfolios sicher beeinflussen lässt.

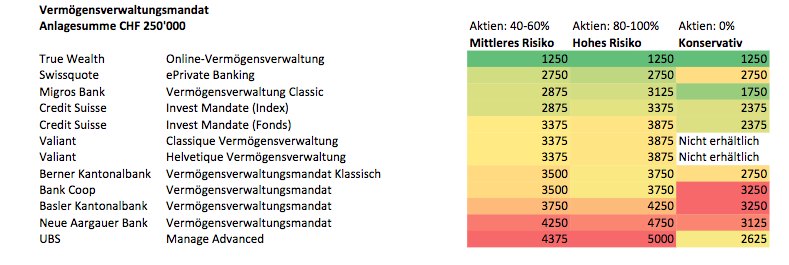

Vermögensverwaltungsmandat Anlagesumme 250'000 Franken

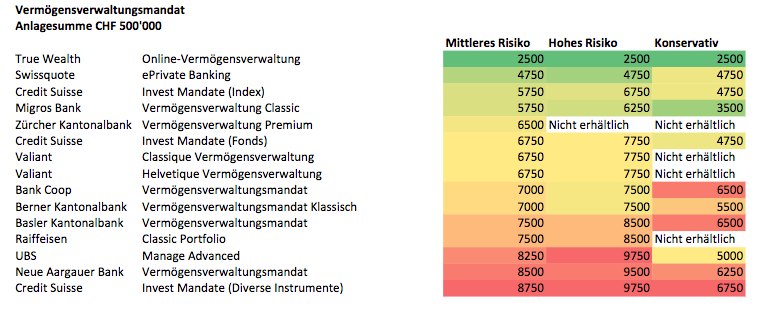

Vermögensverwaltungsmandat Anlagesumme 500'000 Franken

Vermögensverwaltungsmandat Anlagesumme 1 Million Franken