Credit Suisse: Warnruf an die Hypothekarnehmer

Während die Zinswende in den USA an Fahrt aufnimmt, hält die Schweizerische Nationalbank (SNB) die Leitzinsen nach wie vor unter Null. Daran soll sich mittelfristig auch nichts ändern, wie die Schweizerische Nationalbank (SNB) immer wieder betont.

Nun hat aber die Credit Suisse (CS) in ihrem am Mittwoch veröffentlichten «Monitor» eine Prognose gewagt. Demnach wird die SNB Anfangs 2019 eine erste Zinserhöhung vornehmen. Dabei gehe sie bei der Normalisierung ihrer Geldpolitik aber behutsam voran, erwarten die CS-Experten.

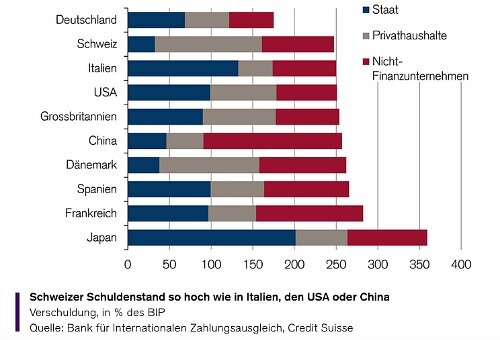

«Rekordhohe» Privatverschuldung

Steigende Zinsen stellen insbesondere eine Gefahr für die über die letzten Jahre stark gestiegene Anzahl an Eigenheimbesitzern dar. Herr und Frau Schweizer buckeln über 730 Milliarden Franken an Hypothekarschulden – mehrheitlich bei Schweizer Banken. Die CS bezeichnet die Schulden Privater Haushalte als «rekordhoch» (siehe Grafik).

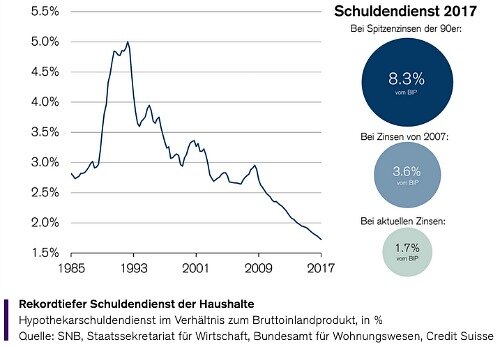

Zwar sei die Zinslast aufgrund der tiefen Hypothekarsätze so gering wie noch nie, räumen die Autoren ein. Gleichwohl berechneten sie jedoch die Hebelwirkung eines Zinsanstiegs, die sich auf das Haushaltsbudgets «beträchtlich» auswirken könnte.

Vorsicht vor der Hebelwirkung

Wären demnach die durchschnittlichen Hypothekarsätze heute so hoch wie 2007 (3,3 Prozent), müssten die Eigentümerhaushalte doppelt so viel Geld für den Schuldendienst aufwenden wie heute. Wäre das Zinsniveau sogar so hoch wie zu Spitzenzeiten in den 1990er-Jahren (7,8 Prozent), wäre der Schuldendienst fünfmal höher (siehe Grafik).

Gleichwohl rechnet die Credit Suisse bei einem Zinsanstieg nicht mit starken Auswirkungen auf die Gesamtwirtschaft, da ein rund 80 Prozent des Hypothekarvolumens aus Festhypotheken besteht. Insofern spüren Hauseigentümer die Zinsänderungen nur verzögert.

Trotzdem sollte das Risiko von Zinsveränderungen nicht auf die leichte Schulter genommen werden, warnt die CS. So verweist die Bank darauf, dass Immobilien relativ illiquide Anlagegüter seien.