Digitalisierung: Und was geschieht mit den Kundenberatern?

Oft hört und liest man von der Digitalisierung der Bankenwelt: Es kursiert die Vision einer Vermögensverwaltung, die von Robo-Advisors und Online-Anbietern beherrscht wird. Bank und Berater haben darin keinen Platz mehr. Doch wie sehen das die Privatanleger? Wollen Sie wirklich einen Roboter am Beratungstisch?

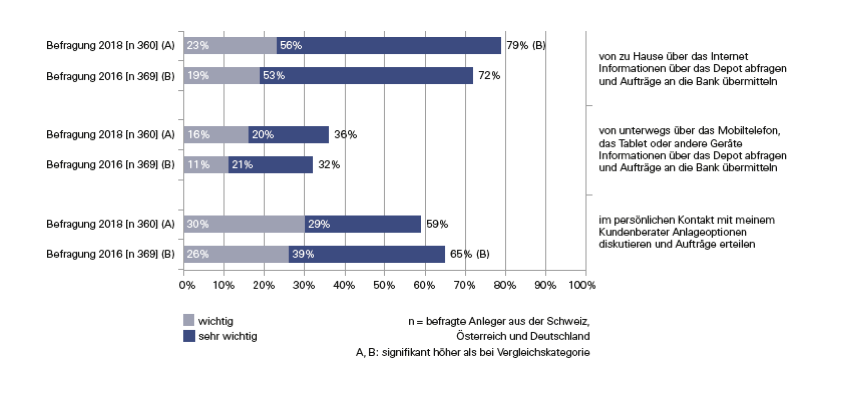

«Der Trend geht tatsächlich in Richtung mehr digitaler Zugriffe», sagt Julia Scheyer (Bild unten), die bei der liechtensteinischen LGT für Marktforschungsprojekte zuständig ist. Die Ergebnisse des LGT Private Banking Reports zeigen denn auch klar, dass der Wunsch, von zuhause aus über Online-Zugänge mit der Bank zu interagieren, signifikant steigt. Währenddessen sinkt der Anteil derjenigen, die Aufträge im persönlichen Kontakt mit dem Kundenberater erteilen wollen – ebenfalls statistisch signifikant.

Und nicht nur von jungen (in der Befragung < 49 Jahre), männlichen Befragten werden Online-Zugänge für die Übermittlung von Bankaufträgen und Depotabfragen verstärkt nachgefragt, wie Scheyer weiter feststellt. «Auch ältere (in der Befragung > 60 Jahre) und weibliche Privatanleger sind zunehmend von den Vorzügen der Online-Kanäle überzeugt», sagt die Finanzexpertin und folgert daraus: «Der «Generationen-» und «Gender-Gap», der in den letzten Erhebungen der Studie beobachtet werden konnte, schliesst sich.»

«Digital Deniers» verschwinden

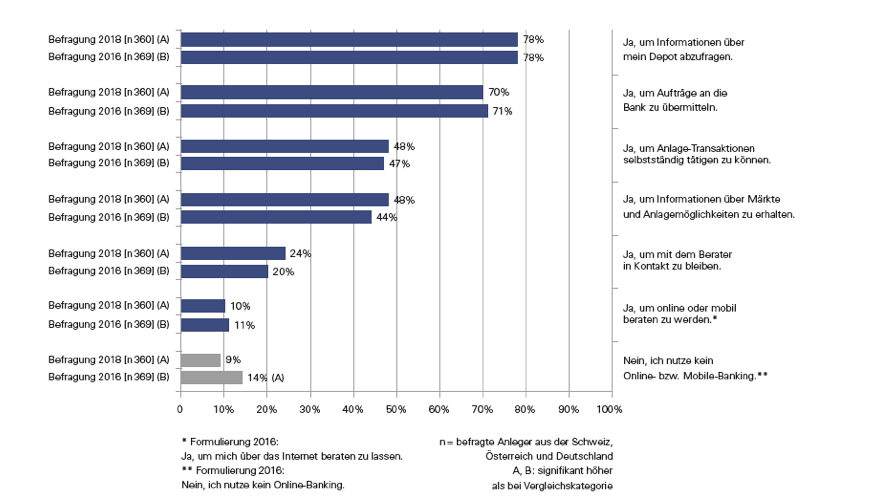

Der wachsenden Gruppe an Privatanlegern, die Online-Zugänge schätzen, stehen nur 9 Prozent der Befragten gegenüber, die überhaupt kein Online- respektive Mobile-Banking nutzen – die sogenannten «Digital Deniers», wie der Studie weiter zu entnehmen ist. Seit 2016 hat sich dieser Anteil nochmals um 5 Prozent reduziert. «Setzt sich dieser Trend in gleicher Art und Weise fort, dürfte es bis zum Jahr 2022 keine Digital Deniers mehr geben», erklärt Scheyer.

Mensch oder Maschine?

Vieles weist also darauf hin, dass die Interaktion zwischen Kunde und Bank in Zukunft vermehrt online stattfinden wird. Braucht es dann überhaupt noch einen Kundenberater? Ja, sagen die Befragten des Reports.

Denn wenn es nicht mehr rein um die Auftragsabwicklung, sondern um die Anlageberatung geht, ziehen die Kunden es vor, einen Berater zu konsultieren, und nicht einen Robo-Advisor, der eine vollständig automatisierte Online-Lösung bietet, um die Zusammensetzung und die regelmässige Anpassung des Wertschriften-Portfolios vorzunehmen.

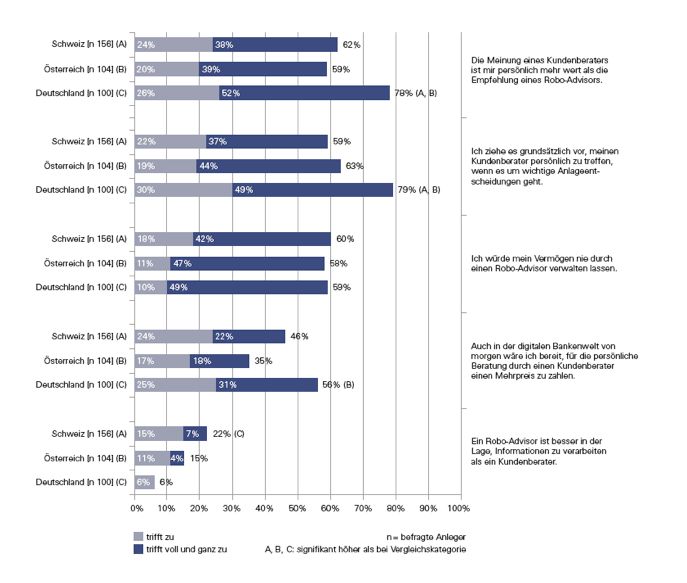

«Für die grosse Mehrheit der vermögenden Anleger ist die Meinung eines Kundenberaters nach wie vor mehr wert als die Empfehlung eines Robo-Advisor», sagt Scheyer. Sie wollen ihren Berater persönlich treffen, wenn es um wichtige Anlageentscheidungen geht. Mehr als die Hälfte der Studienteilnehmer gibt an, dass sie ihr Vermögen nie durch einen Robo-Advisor verwalten lassen würden.

Bloss nicht mehr zahlen

Nur eine Minderheit glaubt, dass ein Robo-Advsior besser in der Lage ist, Informationen zu verarbeiten, als ein Kundenberater. Allerdings sind die Kunden nicht unbedingt bereit für eine persönliche Beratung künftig tiefer in die Taschen zu greifen und einen Mehrpreis zu bezahlen.

Trotzdem müssen sich Kundenberater wohl keine Sorgen machen, dass sie bald durch Robo-Advisors ersetzt werden. Denn die Ergebnisse des LGT Private Banking Report zeigen: In der Gegenüberstellung von Mensch und Maschine gewinnt bei der Vermögensverwaltung immer noch der Mensch. Der Vision einer von Robotern dominierten Bankenwelt können die Befragten des LGT Private Banking Reports bis heute nicht allzu viel abgewinnen.

Der LGT Private Banking Report 2018 ist im Juni erschienen. Die komplette Ausgabe des LGT Private Banking Report 2018 findet sich unter diesem Link. Die Erhebung wird seit 2010 alle zwei Jahre durchgeführt. Ziel der Studie ist es, Erkenntnisse über das Anlageverhalten und die Einstellungen von Private-Banking-Kunden zu erhalten. Befragt werden dabei 360 vermögende Personen aus Deutschland, Österreich und der Schweiz mit einem freien Anlagevermögen von mehr als 900'000 Franken. Autor dieser Studie ist der Schweizer Finanzprofessor Teodoro D. Cocca von der Universität Linz.

Julia Scheyer studierte «Strategisches Management» an der Leopold-Franzens-Universität in Innsbruck, Österreich. Nach einem Auslandsaufenthalt in London absolvierte sie das Graduate Programm der LGT im Bereich Marketing und Kommunikation. Dort ist sie für die Durchführung und Betreuung verschiedenster Marktforschungsprojekte zuständig.