SNB: Refinanzierungskosten der Banken sinken nur langsam

Die Schweizerische Nationalbank (SNB) lädt jeweils zweimal pro Jahr zum Geldmarktapéro ein, im Frühling in Zürich und im Herbst in Genf. Am Donnerstagabend nutzte die Spitze des III. Departements (das u.a. für den Geldmarkt, den Devisenhandel und das Asset Management zuständig ist) die Gelegenheit, um sich in der Rhonestadt eines Themas anzunehmen, das für die Umsetzung der Geldpolitik hochrelevant ist.

Departementsvorsteherin Petra Tschudin (die auch Direktoriumsmitglied ist) und ihr Stellvertreter Thomas Moser (der auch stellvertretendes Direktoriumsmitglied ist) beschäftigten sich nämlich in ihrem gemeinsamen Referat mit den Refinanzierungskosten der Banken, die relativ betrachtet (im Verhältnis zum allgemeinen Zinsniveau) gestiegen sind – und damit mit einer Thematik, über die auch auf finews.ch schon zu lesen war, z.B. hier oder hier.

Grafik: SNB

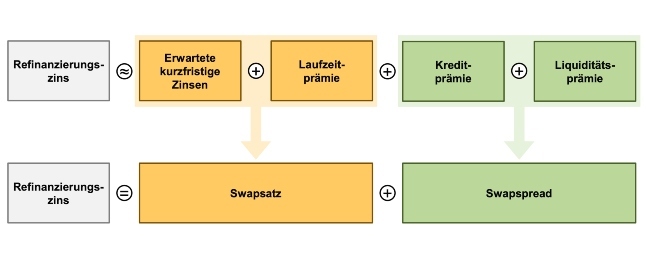

Wie sich der Refinanzierungszins der Banken zusammensetzt

Worum geht es? Banken müssen sicherstellen, dass sie jederzeit liquid sind. Deshalb müssen sie die von ihnen vergebenen Kredite (mindestens teilweise) refinanzieren. Wichtige Refinanzierungsquellen sind die Kundeneinlagen sowie der Geld- und Kapitalmarkt. Dafür bezahlen die Banken den Einlegern bzw. den Investoren einen Refinanzierungszins.

Grafik: SNB

Dieser setzt sich zum einen aus den Erwartungen der kurzfristigen Zinsen und einer Laufzeitenprämie zusammen, was addiert den sogenannten Swapsatz ergibt (der fixe Zinssatz, gegen den Investoren am Swapmarkt variable Zinszahlungen eintauschen). Zum anderen enthält der Refinanzierungszins eine institutsspezifische Kreditprämie und eine instrumentenbezogene Liquiditätsprämie; dieser Teil (also die Differenz zwischen dem Refinanzierungszins einer Bank und dem Swapsatz) wird auch als Swapspread bezeichnet.

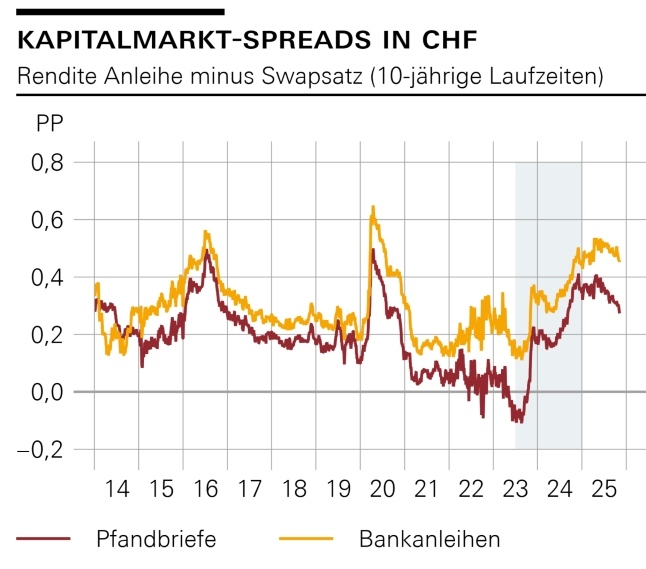

Swapspreads immer noch historisch überdurchschnittlich

Die Swapspreads für verschiedene von den Banken eingesetzte Finanzierungsstrumente (wie Pfandbriefe und Bankanleihen) sind zwischen Mitte 2023 und Ende 2024 deutlich gestiegen und bleiben, auch wenn sie in den vergangenen Monaten etwas zurückgekommen sind, auf einem historisch überdurchschnittlichen Niveau.

Soweit der Befund, doch was sind die Treiber für diese Entwicklung? Tschudin und Moser nennen drei Faktoren.

- Die Swapspreads ausländischer Staatsanleihen (Rendite minus Swapsatz) haben sich seit Mitte 2023 deutlich ausgeweitet. Erstens haben sich Zentralbanken im Zuge der quantitativen Straffung (bzw. der teilweise Rückgängigmachung der früheren massiven quantitativen Lockerung) aus dem Markt für Staatsanleihen verabschiedet und fallen damit als Käufer weg. Weniger Nachfrage bedeutet am Anleihenmarkt höhere Renditen. Zweitens hat das Angebot an Staatsanleihen zugenommen, weil Regierungen mehr Schulden machen, was ebenfalls die Renditen ansteigen lässt. In der Schweiz gibt es keine quantitative Lockerung und auch nicht mehr Schulden. Doch wenn die Renditen deutscher Bundesanleihen steigen, verlangen Investoren für Anleihen der Eidgenossenschaft ebenfalls tendenziell höhere Zinsen. Und höhere Swapspreads ausländischer Anleihen wirken sich auch auf andere inländische Anleihensegmente wie Pfandbriefe aus.

- Der Strukturwandel am Schweizer Banken- bzw. Kreditmarkt, der 2023 mit der Übernahme der Credit Suisse (CS) durch die UBS eingeläutet worden ist, hinterlässt Spuren. Die Zahl der Kunden, die neue Kreditbeziehungen mit inlandorientierten Banken eingegangen sind, hat deutlich zugenommen, eine Entwicklung, die gemäss SNB «auch auf stärker risikobasierte Kreditkonditionen für ehemalige Credit-Suisse-Kunden im Kontext der Integration in die UBS zurückzuführen sein könnte» (sprich eine strengere Kreditpolitik der UBS). Die Folge: «In unseren Gesprächen mit Marktteilnehmern wurde betont, dass das Kreditwachstum bei einigen dieser Banken den Anstieg der Kundeneinlagen deutlich überstieg, wodurch ihr Refinanzierungsbedarf am Kapitalmarkt zunahm.» Dieser zusätzliche Bedarf hat zu einem Mehrangebot an Pfandbriefen und Bankanleihen und damit zu einem Anstieg der Renditen bzw. der Swapspreads geführt.

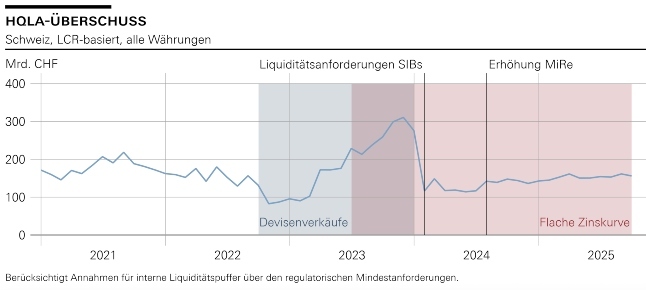

- Die Liquiditätsbewirtschaftung der Banken ist anspruchsvoller geworden. Banken benötigen für die Erfüllung der regulatorisch vorgeschriebenen Liquidity Coverage Ratio (kurzfristige Liquiditätsquote) ausreichend hochwertige liquide Aktiven (High Quality Liquid Assets, HQLA) wie die Sichtguthaben der Banken bei der SNB und Staatsanleihen. Erstens hat das Angebot an HQLA abgenommen, weil die SNB im Zuge der Straffung der Geldpolitik bis Ende 2023 Devisenanlagen verkaufte, womit auch die Sichtguthaben abgenommen haben. Dazu kommt, dass die SNB Mitte dieses Jahres das Mindestreserveerfordernis der Banken erhöht hat. Zweitens gelten bereits seit Anfang 2024 strengere Liquiditätsanforderungen für systemrelevante Banken, was die Nachfrage nach HQLA erhöht hat. Und drittens ist die Zinskurve relativ flach, weshalb die Bankkunden ihr Geld tendenziell in Form von kurzfristigen Sichteinlagen parkieren, statt in längerfristige Anlagen wie Festgeld oder Bankanleihen anzulegen. Dadurch verschlechtert sich die Liquidity Coverage Ratio der Banken. Gemäss Beobachtungen der SNB haben Banken aber nicht nur regulatorisch motiviert mehr HQLA nachgefragt, sondern auch um ihre Liquiditätspuffer wieder aufzupolstern. Auch HQLA sind nicht gratis, und der verstärkte Wettbewerb um entsprechende längerfristige Finanzierungen hat zum Aufwärtsdruck auf die Liquiditätsprämien und damit auch der Swapspreads beigetragen.

Grafik: SNB

Handelt sich bei den erhöhten Refinanzierungskosten der Banken um ein temporäres Phänomen? Tschudin und Moser sind vorsichtig.

Erstens spricht das internationale Umfeld mit dem anhaltend hohen Mittelbedarf der Staaten dagegen, dass die Refinanzierungskosten rasch zurückgehen.

Dämpfend: Banken erschliessen neue Refinanzierungsquellen

Zweitens ist der strukturelle Wandel am Schweizer Kreditmarkt noch nicht abgeschlossen, wobei die SNB Trends wie das vermehrte Auftreten von ausländischen Banken und die Ausweitung der Palette der Refinanzierungsinstrumente registriert, was entspannend wirken könnte.

Dritttens rechnet die SNB damit, dass die Devisenverkäufe in der Vergangenheit, die Verschärfung der Mindestreservepflicht und strengere Vorschriften die Liquiditätsbewirtschaftung der Banken dauerhaft beeinflussen.

Keine Unterversorgung der Wirtschaft mit Krediten

Für die Nationalbank ist natürlich die Frage zentral, welchen Effekt die gestiegenen Swapspreads auf die Geldpolitik haben. Banken können die mit höheren Refinanzierungskosten verbundene Margenreduktion kompensieren, indem sie ihre Kreditzinsen (ebenfalls im Verhältnis zum Swapsatz) anheben. Das haben sie auch getan: «Tatsächlich beobachten wir, dass sich seit 2024 der Spread zwischen verschiedenen Kreditzinsen und den Swapsätzen ausgeweitet hat.»

Die SNB attestiert zudem, dass das Kreditwachstum in der Schweiz insgesamt robust ist, insbesondere auch beim alles dominierenden Segment, den Hypotheken. Und sie konstatiert, wohl auch als Antwort auf nach dem Untergang der CS geäusserte Befürchtungen: «Auf Basis der verfügbaren Daten lässt sich keine ‹Kreditklemme› – also keine landesweite Unterversorgung der Wirtschaft mit Kreditfinanzierungen – erkennen.» Und mit Blick auf die Folgen für die Umsetzung der Geldpolitik gibt sie Entwarnung: Die geldpolitische Transmission über die Kreditmärkte funktioniere, die Geldpolitik entfalte die gewünschte Wirkung.

Was die SNB ausklammert

Wer sich noch tiefer mit der Refinanzierungsproblematik der Banken und dem Wandel am Kreditmarkt und (damit zentralen Faktoren für den Zinserfolg der Banken) auseinandersetzen will, ist gut beraten, neben dem Referatstext den entsprechenden Foliensatz zu studieren.

Allerdings äussert sich die SNB zu zwei interessanten Aspekten nicht. Dass sie in den letzten Quartalen am Devisenmarkt eher als Käuferin aufgetreten ist (und damit Sichtguthaben geschaffen hat), müsste die Lage etwas entspannen.

Und eine fundamentale Frage bleibt ebenfalls offen: Hat sich die Benchmark für das allgemeine Zinsniveau, der Swapsatz, mit der Umstellung des variablen Teils vom international einheitlich konzipierten Libor auf national unterschiedlich definierte Geldmarktsätze (in der Schweiz der Saron) irgendwie verschoben? Der Stoff für weitere spannende Referate an kommenden Geldmarktapéros dürfte der SNB nicht so schnell ausgehen.