So ungleich schneiden die Kantonalbanken im Zinsgeschäft ab

Laut offiziellen Zahlen der SNB hatten die 230 Banken in der Schweiz 2024 erstmals mehr Geld im Kommissions- und Dienstleistungsgeschäft verdient, als mit dem klassischen Zinsgeschäft. Konkret waren es 22,4 Milliarden Franken und noch 21,1 Milliarden Franken mit Hypotheken und anderen Krediten. Betrachtet man die jüngsten Abschlüsse, so dürfte dieser Trend angesichts der Nullzinsen vorerst weitergehen.

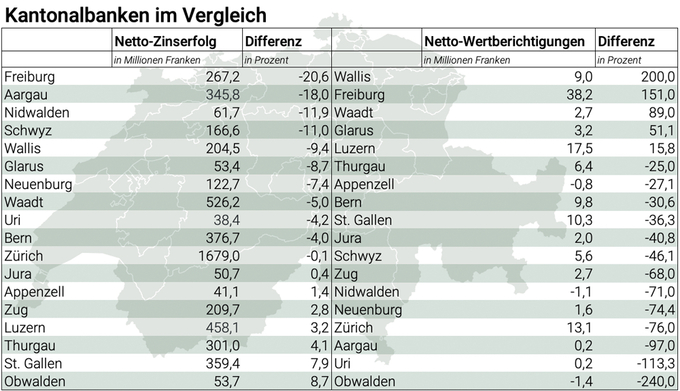

Die 24 Kantonalbanken sind traditionellerweise deutlich stärker vom Zinsgeschäft «abhängig», allerdings mit grossen Unterschieden. So verdienen die Appenzeller und die Freiburger Kantonalbank vier von fünf Franken in der Rubrik «Netto-Zinserfolg», am tiefsten ist der Zinsanteil schon lange bei der Banque Cantonale Vaudoise mit 48 Prozent, die ZKB senkte zuletzt auf noch 52,5 Prozent Zinseinahmen.

Grössere Unterschiede

Unabhängig vom Anteil kämpfen alle Kantonalbanken mit den tiefen Zinsen, aber nicht alle kämpfen kurzfristig gleich erfolgreich. Das zeigt die Tabelle mit dem Netto-Zinserfolg deutlich. Von den 18 Banken, welche ihren Abschluss bisher präsentierten, melden 11 einen tieferen Ertrag im Zinsgeschäft, sieben konnten noch etwas zulegen.

(Zusammenstellung: finews)

Auffallend ist etwa das relativ grosse Plus in St. Gallen mit fast 8 Prozent. Laut Sprecherin Jolanda Meyer sei dies unter anderem auf das Wachstum der Kundenausleihungen um fast 3 Prozent zurückzuführen, gleichzeitig sei der Zinsaufwand aufgrund des tieferen Zinsniveaus gesunken.

Bei der Obwaldner Kantonalbank spricht man von einem «Basiseffekt». «Im Vorjahr war das Zinsgeschäft nicht ganz so stark, weil die Zinsen früher fielen, als wir erwartet hatten. Nun gleicht sich dies wieder etwas aus», erläutert Fabienne Iten, Leiterin Unternehmenskommunikation bei der OKB.

Am deutlichsten war das Minus in Freiburg und bei der Aargauer Kantonalbank. «Da die Freiburger Kantonalbank in Bezug auf das Liquiditätsrisiko konservativ ist, kommt uns unser hohes Liquiditätsniveau bei hohen Zinsen (2023 und 2024) zugute und benachteiligt uns, wenn der Leitzins bei 0 Prozent liegt», heisst es auf Anfrage.

Wertberichtigungen: Freiburg weit voraus

Einen direkten Einfluss auf den Zinserfolg haben (unter anderem) die Wertberichtigungen und Verluste auf non performing loans. Hier sticht ebenfalls die Freiburger Kantonalbank hervor. Sie erhöhte die Netto-Wertberichtigungen gegenüber dem Vorjahr um 150 Prozent auf 38,2 Millionen Franken.

«Bei der Bildung oder Auflösung von ausfallrisikobedingten Wertberichtigungen haben die Institute jedoch nur limitierten Spielraum», sagt Hans Ulrich Bacher, Bankenspezialist bei der KPMG unabhängig vom Einzelfall. Bei der Freiburger Kantonalbank heisst es auf Anfrage: «Die Veränderung der Wertberichtigungen spiegelt den höheren oder geringeren Bedarf an Rückstellungen für Kreditpositionen wider. Der Anstieg im Jahr 2025 ist weder aussergewöhnlich noch alarmierend.»

Trotzdem interessant: Von «nur» gut 120 Millionen Franken Netto-Wertberichtigungen entfallen fast ein Drittel auf die Freiburger KB, danach folgen mit grossem Abstand die Luzerner und die Zürcher Kantonalbank. «Die LUKB hat in der Vergangenheit noch nie netto Wertberichtigungen aufgelöst und wird dies auch nach Möglichkeit in der Zukunft nicht machen», erläutert Finanzchef Marcel Hurschler. Es gebe immer genügend Potenzial, um netto Neubildungen vorzunehmen. Entsprechend sei die Nettobildung von gut 17,5 Millionen Franken plangemäss.

Die ZKB gehört grösseren Gruppe, welche tiefere Wertberichtigungen ausweist. Gegenüber dem Vorjahr sind sie von 57 auf noch 13 Millionen Franken gesunken. Dies sei vor allem auf die Auflösung von Wertberichtigungen für erwartete Verluste zurückzuführen, heisst es dazu. «Die Auflösung im Geschäftsjahr 2025 ist insbesondere auf die anhaltende Verschiebung von Festhypotheken hin zu SARON-Hypotheken mit durchschnittlich kürzeren Laufzeiten zurückzuführen.»

Die kleinen Banken in Appenzell, Nidwalden und Obwalden lösten sogar mehr Wertberichtigungen auf, als neue nötig waren. Das sei sehr positiv, sagt OKB-Sprecherin Fabienne Iten. Allerdings schwanke diese Zahl von Jahr zu Jahr.

«Jede Bank ist anders»

Für den Bankenanalysten Ausano Cajrati Crivelli von der ZKB sind die Unterschiede beim Erfolg im Zinsgeschäft keine grosse Überraschung: «Jede Bank ist anders, sei es bei den Finanzierungsquellen – etwa Einlagen – oder beim Anteil von festen und variablen Hypotheken.» Das hat schliesslich auch Auswirkungen auf die Wertberichtigungen, im Vergleich zu den ausstehenden Krediten sind die Summen aber sehr klein.

Darauf verweist auch Andreas Venditti von Vontobel. «Dank den tiefen Zinsen waren die Ausfälle im Verhältnis zum Ausleihungsvolumen in den vergangenen Jahren deutlich geringer als früher.»