Julius Bär ächzt unter der OECD-Mindeststeuer

Es begann 2019 als ambitioniertes OECD/G20-Projekt: Grosse Konzerne mit einem Jahresumsatz von mehr als 750 Millionen Euro sollten in jedem Land, in dem sie tätig sind, mindestens 15 Prozent Gewinnsteuer zahlen. Damit sollte ein angebliches globales «race to the bottom» beendet werden.

Die Umsetzung erweist sich als hochkomplex. Die sogenannten GloBE-Mustervorschriften der OECD umfassen über tausend Seiten.

Ausnahmen für die USA

In der Schweiz wurde die Gesetzgebung dazu unter dem damaligen Finanzminister Ueli Maurer (SVP) angestossen und schliesslich in einer Volksabstimmung mit rund 80 Prozent Ja-Stimmen angenommen.

Seit Januar 2024 gilt die nationale Ergänzungssteuer (QDMTT), seit Januar 2025 auch die internationale Income Inclusion Rule (IIR). Die Schweiz ist damit vollständig im System – anders als die USA, die sich unter Präsident Donald Trump eine Sonderbehandlung erkämpft haben.

Nachahmer Indien, China und Brasilien

Washington drohte mit Vergeltungssteuern und setzte ab 1. Januar 2026 ein «Side-by-Side-System» durch: US-Konzerne unterliegen weiterhin nationalen Ergänzungssteuern, sind aber von der internationalen Nachbesteuerung durch andere Staaten ausgenommen.

Eine Ungleichbehandlung, die auch andere Länder auf den Plan gerufen hat: Indien und China haben ebenfalls Interesse an einer analogen Sonderregelung angemeldet – und neuerdings soll auch Brasilien in die gleiche Richtung drängen.

Studie zum zweiten Mal

Die Studie von Deloitte Schweiz, die Thomas Hug, Partner Tax & Legal, am Donnerstag in Zürich vor den Medien präsentierte, erscheint bereits zum zweiten Mal. Sie ist die bisher präziseste quantitative Analyse zu diesem Thema. Ihre Datengrundlage beschränkt sich allerdings auf knapp 50 kotierte Konzerne, nämlich die 20 SMI- und 30 SMIM-Gesellschaften, von denen 46 auswertbare Jahresabschlüsse vorlagen.

Privat gehaltene Unternehmensgruppen und Schweizer Tochtergesellschaften ausländischer Konzerne bleiben mangels öffentlich verfügbarer Daten aussen vor. Dennoch liefert die Studie wertvolle Einblicke: Die analysierten Konzerne zahlten für das Geschäftsjahr 2025 insgesamt 563.8 Millionen Franken an Ergänzungssteuern – mehr als doppelt so viel wie im Vorjahr (243.2 Millionen, +132 Prozent).

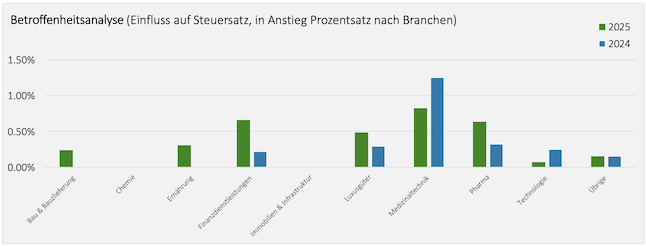

Pharma und Banken tragen die Hauptlast

Die Belastung ist stark konzentriert: Pharma- und Finanzkonzerne schultern zusammen rund 90 Prozent der gesamten Ergänzungssteuern. Allein die zwei grössten Zahler kommen auf drei Viertel des Totals. 54 Prozent der analysierten Konzerne sind gar nicht oder nur unwesentlich betroffen – im Vorjahr waren es noch 65 Prozent, die Betroffenheit nimmt also zu.

Nach Medizinaltechnik: Finanzindustrie am zweitstärksten von der OECD-Steuer betroffen. (Grafik: Deloitte)

Besonders aufschlussreich ist der Blick auf die Finanzbranche. Während die meisten Finanzkonzerne vergleichsweise moderat belastet sind, sticht ein Name heraus: Julius Bär. Die Privatbank ist das einzige analysierte Unternehmen, das von Deloitte in die Betroffenheitsstufe «hoch» eingeordnet wird. Das heisst, die Ergänzungssteuern erhöhen den Konzernsteuersatz um mehr als zwei Prozentpunkte.

Julius Bär als Ausreisser – und warum?

Der Sprung ist markant: Für 2024 verbuchte Julius Bär lediglich 0,3 Millionen Franken an Ergänzungssteuern – ausschliesslich eine QDMTT in Irland. Für 2025 sind es 22,0 Millionen Franken, nun unter Einschluss von QDMTT und IIR in «verschiedenen Ländern», wie der Jahresbericht 2025 festhält. Gemessen am Jahresgewinn (764 Millionen Franken, wie finews berichtete) ist das substantiell.

Die Erklärung für die gestiegene Betroffenheit liegt vermutlich in der stufenweisen Einführung des Schweizer Regelwerks: Erst ab 1. Januar 2025 gilt in der Schweiz die IIR, welche die Schweiz berechtigt, als Standort der Muttergesellschaft auch auf Gewinne ausländischer Tochtergesellschaften Ergänzungssteuern zu erheben, sofern diese dort unter 15 Prozent besteuert werden.

Als international tätige Privatbank mit Niederlassungen in zahlreichen Jurisdiktionen – darunter Niedrigsteuerländer – trifft Julius Bär dieses neue Instrument offenbar.

Nachfolgend die Betroffenheitsübersicht der analysierten Finanzkonzerne im Vergleich der beiden Jahre:

| Konzern | Ergänzungssteuer 2024 (Mio. Franken) |

Rating 2024 | Ergänzungssteuer 2025 (Mio. Franken) |

Rating 2025 |

| Julius Bär | 0.3 | TIEF | 22.0 | HOCH |

| Partners Group | 18.0 | MITTEL | 23.4 | MITTEL |

| Swiss Re | 0.0 | NEIN | 23.2 | TIEF |

| Zurich Insurance | 0.0 | NEIN | 12.8 | TIEF |

| UBS | 0.0 | NEIN | 6.4 | TIEF |

| Swiss Life | 5.0 | TIEF | 0.0 | NEIN |

| Swissquote | – | N/A | 0.0 | N/A |

Rating-Skala: HOCH = Erhöhung Konzernsteuersatz um mehr als 2 Prozentpunkte MITTEL = 1 bis 2 Prozentpunkte TIEF = weniger als 1 Prozentpunkt NEIN = keine oder immaterielle Ergänzungssteuern / N/A = keine Daten. Quelle: Deloitte, OECD Minimum Tax Impact Study 2026 |

||||

Hohe Kosten, magere Einnahmen

Für die Schweiz als Standort zeichnet Deloitte ein ernüchterndes Bild. Das Eidgenössische Finanzdepartement (EFD) schätzt die Zusatzeinnahmen durch die neuen Steuern auf 1,5 bis 3,5 Milliarden Franken. Dies zu einem Zeitpunkt, in dem andere Länder ihre Prognosen kürzen.

Deloitte rechnet damit, dass die Schweizer Einnahmen aus der OECD-Mindeststeuer «im unteren Bereich der Schätzungen» landen werden.

Erhebliche Compliance- und Bürokratie-Kosten

Die damit verbundenen Compliance-Kosten sind erheblich: 70 Prozent der betroffenen Konzerne gehen laut einer globalen Deloitte-Studie von jährlichen Aufwendungen von über 500'000 Dollar aus, 25 Prozent sogar von über einer Million. Auch bei den Steuerbehörden steigt der Aufwand spürbar.

«Die Kosten der Konzerne für Compliance und der Behörden für deren Umsetzung stehen in einem Missverhältnis zu den Einnahmen der OECD-Mindeststeuer», wird Deloitte-Partner Thomas Hug in der Medienmitteilung zitiert.

Schleichender Attraktivitätsverlust

Hinzu kommt ein strukturelles Wettbewerbsproblem: Die OECD-Mindeststeuer engt den traditionellen Schweizer Handlungsspielraum bei Steuerprivilegien und -anreizen ein. Mehrere Kantone haben als Reaktion die Gewinnsteuersätze erhöht und zur Abfederung neue Subventionssysteme – etwa für Forschung und Entwicklung – eingeführt oder angekündigt (Basel-Stadt, Graubünden, Luzern, Zug).

Deloitte beurteilt dies als ordnungspolitisch problematisch, aber als unvermeidliche Reaktion auf den internationalen Trend.

Das Beratungsunternehmen beobachtet zwar keinen Exodus ganzer Konzerne aus der Schweiz. Wohl aber eine schleichende Verlagerung: Neue Funktionen und Investitionen werden zunehmend im Ausland aufgebaut statt in der Schweiz. Besonders betroffen sind Schlüsselbranchen wie die Pharma- und die Finanzindustrie – produktivitätsstarke Sektoren, die auch bei anderen Steuern den Löwenanteil der Staatseinnahmen tragen.

Reformen als Ausweg?

Deloittes Kernforderung ist klar: Die Schweiz braucht eine Unternehmenssteuerreform IV. Die geplante Überführung der Mindeststeuerverordnung in ein Bundesgesetz könnte dafür die Grundlage bilden. Der Fokus soll auf vier Bereichen liegen: Förderung von Innovationskraft und Wettbewerbsfähigkeit, internationale Kompatibilität neuer Steueranreize, Einführung einer Gruppenbesteuerung sowie eine systematische Digitalisierung der Steuerverwaltung – auch auf kantonaler Ebene.

«Ohne Reform wird die Schweiz schleichend an Attraktivität verlieren – nicht durch Massenabwanderungen, sondern dadurch, dass neue Stellen zunehmend im Ausland angesiedelt werden und sich auch die Investitionen verlagern», warnt Hug.

Die OECD-Mindeststeuer werde nicht verschwinden. Solange die EU daran festhält – und das ist angesichts der Budgetlage wahrscheinlich –, bleibt auch die Schweiz eingebunden.