UBS/CS: Für Schweizer Pensionskassen eine enorme Konzentration

UBS-Chef Sergio Ermotti weist gerne darauf hin, dass die kombinierte Grossbank vom Schweizer Marktanteil her längst nicht die grösste Kraft ist – die 24 Kantonalbanken hätten kumuliert viel mehr Gewicht, findet der Manager.

Das mag für das Retailbanking stimmen. Im Geschäft mit Schweizer Pensionskassen ist die Übermacht der kombinierten UBS aber enorm.

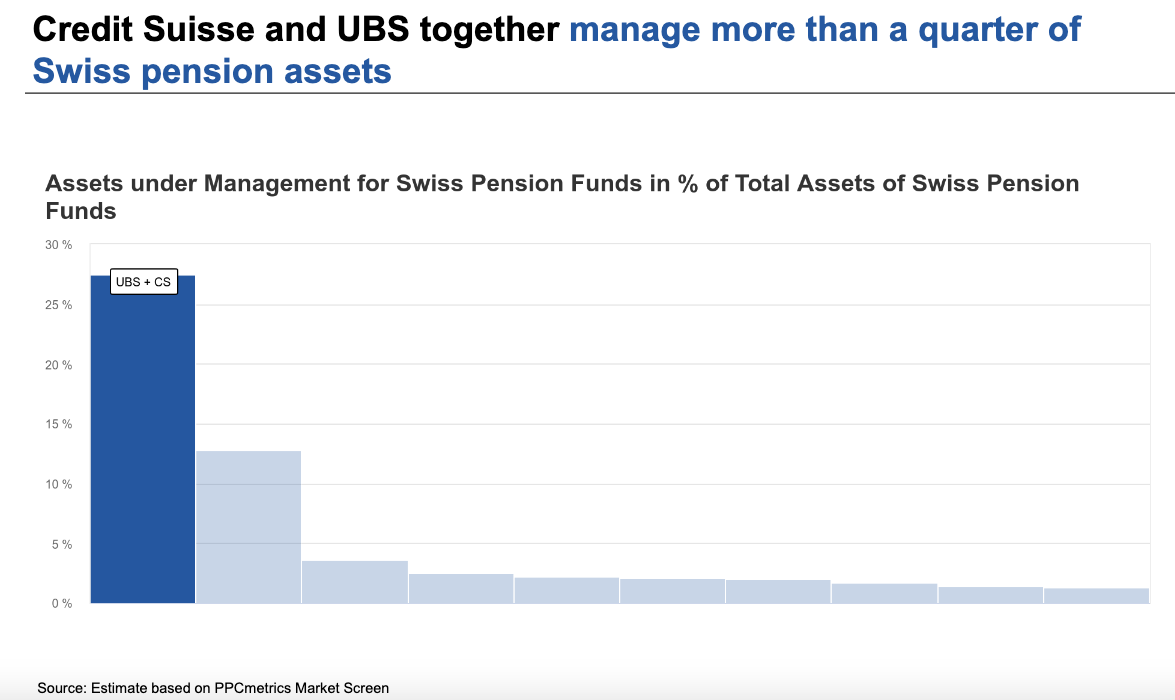

Das belegen Zahlen der führenden Schweizer Pensionskassenberaterin PPCMetrics. Ihren Berechnungen zufolge verwalten die UBS und die Credit Suisse (CS) in Kombination mehr als ein Viertel der rund 900 Milliarden Franken Vermögen in der 2. Säule (siehe nachstehende Grafik). Bei den Depotvermögen ist der Anteil der beiden grössten Akteure noch deutlich höher – laut PPCMetrics liegt er bei rund der Hälfte aller «Assets under Custody».

(Grafik: PPCMetrics)

Klar führend bei Index- und Immobilienfonds

Klar führend sind die beiden Grossbanken zusammengenommen auch bei den speziell für Pensionskassen entwickelten Anlageprodukten. Das gilt etwa für passiv geführte Schweizer Indexfonds, die aus Steuer- und Regulationsgründen besonders interessant für die hiesigen Vorsorgewerke sind. Wie die Berater feststellen, wird es hier in vielen Anlageklassen kaum Alternativen zu den Produkten der «neuen» UBS geben.

Eklatant ist die Dominanz auch bei Immobilienfonds, die ebenfalls einen wichtigen Pfeiler für die Anlage von Schweizer Rentenvermögen darstellen. Nimmt man das Angebot der heutigen UBS und CS zusammen, dann liegt mehr als die Hälfte des Volumens von an der Schweizer Börse SIX gelisteten Immobilienfonds bei Produkten der beiden Grossbanken.

Hohe Unsicherheit

Das birgt aus Sicht der Berater mittelfristig eine ganze Reihe von Risiken für die Pensionskassen. So stuft PPC Metrics die Unsicherheit um die künftige kombinierte Grossbank als «hoch» ein. Dies bedinge, dass die Vorsorgewerke die Organisation eng überwachten – und ebenso deren Prozesse, die operationellen und Gegenpartei-Risiken, sowie die Teamstabilität und die Diversifikation bei den Fondsmanagern.

Langfristig, mahnen die Berater, sei mit einer dominanten Stellung der fusionierten Bank in bestimmten Marktsegmenten zu rechnen.

Vor den Konzentrationsrisiken warnt auch Heinz Rothacher, CEO und Eigentümer der auf Beratung und Investment-Analyse von Pensionskassen spezialisierten Firma Complementa. «Sämtliche Dienste von einem einzigen Akteur zu beziehen, widerspricht den Grundsätzen der Diversifikation, der Best Practice im Anlagewesen wie auch guter Governance», sagt der Branchenveteran auf Anfrage von finews.ch.

Bewegung im nächsten Semester

Da Pensionskassen die Vermögen der Versicherten über einen langen Horizont hin anlegen, müssten sie Konzentrationsrisiken am Finanzmarkt besondere Beachtung schenken, findet Rothacher.

So denken inzwischen offenbar auch manche Pensionkassen-Verantwortliche. «Derzeit hören wir von Pensionskassen, dass sie sich Neuausschreibungen von einzelnen Diensten überlegen», berichtet Rothacher. Allerdings haben es die Vorsorgewerke damit nicht sonderlich pressant, folgt man dem Branchenkenner. Priorität hätten aktuell die Jahresabschlüsse. Erst im ersten Semester 2024 könnte es zu Bewegungen im Markt kommen könnte, schätzt er.

Wo Schweizer Anbieter das Rennen machen

Das deckt sich mit der Erwartung von weiteren Branchenbeobachtern. Erste Wechsel erwarten sie im ersten und zweiten Quartal des kommenden Jahres. Auf Anfrage von finews.ch wollte sich ein Bankensprecher dazu nicht äussern.

Im Bereich der Finanzprodukte ist das Feld für Wechsel dabei weit offen, gibt es doch sehr viele Anbieter Produkten, die für hiesige Pensionskassen infrage kommen. Ein Wechsel in den Bereichen Support und Custody ist hingegen deutlich aufwändiger. Rothacher von Complementa geht hier davon aus, dass vor allem grosse Schweizer Anbieter Geschäft anziehen könnten.

ZKB sieht sich bereit

Bei der Zürcher Kantonalbank (ZKB), der künftigen Nummer zwei im Pensionskassen-Geschäft nach der neuen UBS, sieht man sich dazu bestens aufgestellt. «Nach dem Zusammengehen von UBS und Credit Suisse halten institutionelle Kunden nach Diversifikations-Möglichkeiten für ihre Anlagen und weitere spezialisierte Dienstleistungen wie Global Custody Ausschau. Das eröffnet allen Mitbewerbern Wachstumschancen», heisst es dort auf Anfrage.

Als eine der grössten Schweizer Asset Managerinnen sei die ZKB in den vergangenen Jahren schweizweit und international erfolgreich wachsen. «Diesen Pfad will die Bank auch in den kommenden Jahren weiter beschreiten.»

Spezielles Onboarding-Team

Die Staatsbank hat sogar ein eigenes Team am Start, das sich um wechselwillige Kassen kümmert. Diese «Onboarding-Spezialisten» nehmen den Vorsorgewerken viel Aufwand ab, indem sie die Planung und Umsetzung der Transition und eine reibungslose Abwicklung sicherstellen, wie es beim Institut weiter heisst. «Die Pensionskassenleitung profitiert von einer professionellen Unterstützung und kann sich weiterhin auf das Tagesgeschäft fokussieren.»

Auch eine kleinere Schwesterbank der ZKB, die Graubündner Kantonalbank (GKB), macht sich offensichtlich Hoffnungen auf Neugeschäft. So hat das Geldhaus extra eine neuen Geschäftsbereich für die Betreuung von Institutionellen eingerichtet und für dessen Leitung einen ehemaligen Marktgebiet-Chef der CS engagiert, Jon Fadri Pitsch.

Swiss Life mit Produkte-Offensive

Swiss Life Asset Managers, die Fondssparte des führenden Schweizer Lebensversicherers, ist ähnlich vorgegangen. Sie hat mit Stephan Elmenhorst ebenfalls einen Spezialisten der CS geholt, der sich den bei Pensionskassen beliebten Indexfonds auskennt. Denn ab dem kommenden Jahr lanciert die Swiss-Life-Sparte selbst indexbasierten Anlagelösungen, in Form von steuerlich attraktiven Schweizer Fondsstrukturen. Vorgesehen ist dabei, jenes Team auf zehn bis 15 Mitarbeitende auszubauen.

Damit zeichnet sich ab: Wenn sich die Rentenvermögen in Bewegung setzen, wird die Konkurrenz der neuen Megabank mit offenen Armen bereitstehen.

Mitarbeit: York Runne und Samuel Gerber